【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

从供需面来看,2018下半年仍铜处于紧平衡,需求端相对疲软,电网投资和房地产投资引起下滑担忧,新能源汽车未在集中爆发阶段对于铜价拉动有限,供需端主要来自于国外铜精矿罢工事件的炒作,而冶炼企业产能相对充足。

从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

从宏观经济,中美贸易战继续发酵,担忧全球经济增速。中国方面,房价调控力度加大,去库存已经接近尾声,房地产面临下滑风险,人民币持续贬值,货币供应整体偏紧。

综合上述,在中美贸易战持续发酵的背景下,电网投资和房地产投资引起下滑担忧,新能源汽车未在集中爆发阶段对于铜价拉动有限,矿山罢工扰动下,2018下半年料想沪铜整体震荡偏弱运行,沪铜维持在大区间48000~56000元/吨宽幅震荡,相对应LME铜6200~7400美元/吨。

一、行情回顾

图1:沪铜主力行情

资料来源:博易大师

图2:LME铜

资料来源:博易大师

回顾上半年行情,沪铜整体在区间48000~56000区间震荡,前3个月在库存和基本面的压力下,沪铜出现一波12%左右的跌幅,4~5月,由于消费旺季的到来支撑铜价出现一波小幅反弹,6月在智利劳资谈判和中美贸易战发酵下,出现了急涨急跌的行情,截止6月28日,上半年沪铜整体下跌6.9%,LME铜下跌9%。

二、宏观方面

1、中美贸易战发酵,人民币持续贬值

1、(1)中美贸易战:基本面影响不大,担忧全球经济增速

3月23日,特朗普针对中国贸易签署备忘录,将对从中国进口的商品大规模征收关税,涉及征税的中国商品规模达600亿美元。

从签署备忘录来看,受影响最大的是对中国计划加征25%附加关税的行业,尤其是航空航天、信息及通信技术、机械领域;此外,中国出口美国占比较大的行业也可能受到影响,例如家电、电子占出口总量48%、杂项制品占比12%、纺织品占比10%、金属制品占比7%等。

作为反击,中国商务部发表积极应对言论,并于23日发布针对美国进口钢铁和铝产品232措施的中止减让产品清单并征求公众意见,拟对自美进口部分产品加征关税。

2017年,中国对美国出口额最大的前五大类产品依次为机电、音像设备及其零件、附件,杂项制品,纺织原料及纺织制品,贱金属及其制品,车辆、航空器、船舶及运输设备,这五大品类占我国对美出口总额的比重约77.5%,前十类占比达到93%。

2017年,美国对中国出口额最大的前五大类产品依次为机电、音像设备及其零件、附件,车辆、航空器、船舶及运输设备,植物产品,化学工业及其相关工业的产品,光学、医疗等仪器、钟表、乐器,这前五大品类占美国对中国出口总额的比重约70%。

在特朗普目前的政策下,我国包括机电、通讯、信息技术产品在内的高新技术产品将面临严重的冲击,像中国制造2020战略中的航空航天设备、生物医药和医疗器械、农机装备、高铁装备、新一代信息技术等领域面临的冲击将非常显著。

美国铜资源极其丰富,是中国铜原料重要的进口来源国之一。2017年,我国从美国进口铜精矿43.3万吨,占进口比重的2.5%;从美国进口废铜53.5万实物吨,占进口比重的15%;从美国进口精铜0.21万吨,占进口比重的0.06%。

在铜精矿、精铜和废铜三种原料中,来源于美国的铜精矿和精铜占比较小,对中国原料供应影响有限。境外废铜供应主要来自于欧洲和日本等发达国家和地区,美国废铜是中国废铜进口的主要来源,对中国废铜供应尤为重要。

中国已经对来自美国的废铝终止减税,一旦对美国废铜增税,将直接导致美国废铜进口成本上升,从而导致来自美国的废铜进口量减少,削减国内废铜供应。

中国对美国的主要出口产品有机电、音像设备及其零部件(包括家电、电子)、纺织服装、家具灯具、玩具鞋帽等,其中机电、音像设备及其零部件是中美贸易差额最大的来源,2017年,在该板块中国对美贸易顺差高达1644亿美元。

2017年,我国对美国机电、音像设备及其零部件出口1985亿美元,出口占比20.2%;铜及铜制品出口4.4亿美元,出口占比6.8%;车辆、航空器、船舶及运输设备出口197亿美元,出口占比18.8%。

家电领域空调所使用的铜最多,美国空调行业自给自足程度较高,2016年美国家用空调销量1494.3万台,约3/4为当地空调企业生产,从中国进口的空调数量不超过360万台。而2016年我国空调合计出口4273万台,其中,对美出口占比较小,比重不超过8.4%。

中美贸易战对铜的贸易影响不是很大,中美之间有色金属贸易占比很小,但是对于贸易战引发的全球贸易格局和全球宏观经济是一个比较大打击,中长期贸易战持续发酵,必定会影响全球的经济增速,对于金融属性比较强的铜影响比较大,贸易战导致全球经济再次萎靡,会带来铜的消费需求的低迷,总之,对于铜来说短期是利空的,中长期还要观察中美贸易战引发全球宏观经济的影响。

(2)人民币持续贬值

因为全球有期货交易的大宗商品(包括金属)计价货币是美元,市场先通过全球供需和成本来确定以美元标价的价格,然后根据汇率变化再定资源输入国当地货币标价的价格,所以国内金属价格的走势受美元影响尤为关键。体现在汇率变动幅度(以美元兑离岸人民币汇率为基准)决定了金属内盘报价(SHFE)相对外盘报价(LME大宗金属、COMEX黄金)变动幅度,即“内外盘比值”的变动幅度。

人民币贬值对金属铜走势没有影响,只是对于内外走势强弱的幅度影响。

2、去杠杆继续,房地产调控加码,改革继续发力

中共中央政治局日前召开会议强调,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制。《经济参考报》即日起推出“楼市后调控时代”系列报道,察访楼市实情,探索如何利用好当前的窗口期,建立长效机制,促进楼市平稳健康发展。

历经“9·30”“3·17”两轮房地产调控持续发力,一二线城市齐齐进入环比“量价齐跌”阶段,周期性拐点正在不断逼近。

2018年6月28日,针对近期房地产市场乱象,为严厉打击侵害群众利益的违法违规行为,住房城乡建设部会同中宣部、公安部、司法部、税务总局、市场监管总局、银保监会等部委,近日联合印发了《关于在部分城市先行开展打击侵害群众利益违法违规行为治理房地产市场乱象专项行动的通知》,决定于2018年7月初至12月底,在北京、上海等30个城市先行开展治理房地产市场乱象专项行动。

房地产发展黄金期或许即将过去,严厉调控下的房地产将面临挑战。

图3:中国PMI

数据来源:WIND

图4:美国制造业PMI

数据来源:WIND

图5:国内工业增价值与LME月均价关系

数据来源:大越期货整理

图6:制造业和基础设施建设月度投资

数据来源:WIND

三、供需分析

1、供需平衡表

图7:ICSG全球供需平衡表

资料来源:ICSG 大越期货整理

图8:WBMS全球供需平衡表

资料来源:WMBS

全球精炼铜供需现状

伦敦6月20日消息,世界金属统计局(WBMS)周三公布的报告显示,2018年1-4月全球铜市供应缺口为21.3万吨,2017年全年供应缺口为23.5万吨。1-4月期间报告库存增加,较2017年12月末高出26.2万吨。WBMS数据显示,2018年1-4月全球矿山铜产量为670万吨,较2017年同期增加4.7%。1-4月全球精炼铜产量为777万吨,较去年同期增长2.9%,其中,中国和智利产量大幅增加,分别增加12.8万吨和5.1万吨。WBMS数据显示,2018年1-4月全球铜消费量为799万吨,2017年同期为764万吨。1-4月中国铜需求预计为426.2万吨,较去年总量高出17%,占到全球需求总量的逾53%。欧盟28国产量下滑1.0%,需求量为113.9万吨,同比增长4.6%。2018年4月,全球精炼铜产量共计195.22万吨,消费量为204.73万吨。

伦敦6月20日消息,国际铜业研究组织(ICSG)周三发布最新月报显示,今年3月全球精炼铜市场供应过剩5.5万吨,2月为过剩8.7万吨。ICSG报告称,今年前3个月,全球精炼铜市场供应过剩15.3万吨,去年同期过剩8.4万吨。报告亦显示,全球3月精炼铜产量为203万吨,消费量为197万吨。中国3月保税铜库存过剩4.8万吨,2月过剩9万吨。

2、供应端

(1)Escondida劳资谈判引起担忧

智利埃斯康迪达铜矿(Escondida)的工人在与部分所有者和运营商必和必拓进行的第三轮合同谈判中,工会要求向必和必拓股东发放相当于4%股息的一次性奖金。每名工人的奖金约为3.4万美元,将是智利矿工史上获得的最大一笔奖金和工会还希望增加5%的工资,南美国家通货膨胀率的两倍多。

Escondida占全球主要铜供应的近5%,以将产量维持在100万吨以上(2018年的产量预估是118–123万吨)。

(2)海外铜矿利用率维持高位

预计未来2年全球铜精矿产能年增长速度仍保持在3.5%以上。2018年新扩建项目有第一量子旗下的CobrePanama项目,预计新增产能32万吨,以及南方铜业旗下Tuquepala项目,预计新增产能10万吨。

据智利国家铜业委员会(Cochilco)发布的最新国际铜市场展望报告,2017年该国铜产量为550万吨,较上年的555万吨下降0.9%,为连续第二年下降。自从2015年达到577万吨以来,智利铜产量已经下降4.7%。智利1月铜产量为503,840吨,较去年12月的536,643吨减少6.3%,但高于上年同期的473,898吨。

2017年第四季度,矿山利用率一直维持在82%以上,位于历史高位,高价铜价导致矿产恢复快速回升。

图9:2015-2019年铜供应前景

资料来源:国际研究铜小组

图10:全球矿产产能及产量,利用率

资料来源:WIND

(3)国内精炼铜供应延续快速增长

2018年计划投放产能157万吨,多数部分产能投放在下半年,产出量不会对2018年市场造成影响。预计2018年真正产能投放只有35-45万吨(中国黄金/灵宝/);另外2017年铜企减产可能性比较小,因此2018年最大运行总产能将在980万吨左右,运行产能同比下降5%。

图11:国内产能情况

资料来源:我的有色

图12:中国精炼铜供应量

资料来源:WIND

(4)矿山产量上升,冶炼厂TC受益

今年全年除了二季度受智利铜矿长时间罢工影响,TC跌80美元每吨附近外,大多数时间铜精矿TC运行在85美元每吨上方,而且,现货加工费三季度逐步达到90美元左右,据说有个别单能达到95美元左右。在CSPT召开内部季度会议上确定2017年四季度最低接受TC/RC价格为95美元/吨和9.5美分/磅,一定程度显示海外矿企在提高产出率以弥补冶炼厂的长单损失。从未来1-2年矿山新产能计划来看,以3%增长率测算,大概率能维持当前的相对较高加工费报价。

图13:中国铜冶炼厂粗炼费TC

资料来源:WIND

3、需求端

(1)电网投资高增速不再

从终端需求来看,电缆行业需求缺乏亮点,2018年国家电网计划发展总投入5819亿元;固定资产投资5228亿元;电网投资4989亿元,比2017年计划投资额增长7.1%。2017年从电缆企业反馈来看,电网订单增速有限,今年以来电网完成投资额增速一直处于较低水平。今年3月累计完成电网投资1414亿元,同比下降21.2%,预测今年电网增速继续保持低迷。

图14:中国电网投资

来源:WIND

(2)家电汽车消费平稳增长

空调方面,5月空调产量增速,为同比增长18.4%,较去年5月份的同比增长24.6%,出现小幅回落6.2个百分点。1~5月共计生产空调9025万台,符合预期。

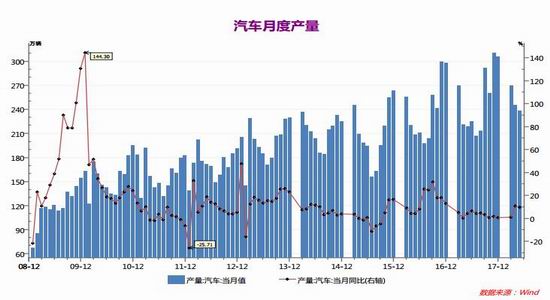

汽车方面,5月汽车产量增速回升,同比增长9.5%,较去年5月汽车同比增长4.1%,出现大幅回升5.4个百分点,2018年1~5月累计产量1176.8万辆。

图15:中国空调当月值和当月同比

来源:WIND

图16:中国汽车当月值和当月同比

资料来源:WIND

图17:中国汽车销量当月

资料来源:WIND

(3)房地产加码,差价萎缩

房地产方面,5月份,商品房销售面积56409万平方米,同比增长2.9%,增速同比明显出现大幅下滑,随着全国性的限购政策,一线房屋成交量萎,二三线城市由于棚户区改造货币安置政策,去库存成效明显,接下来棚改可能受限。

图18:国内房地产市场

资料来源:WIND

4、成本端

2018年,铜精矿企业生产成本下滑的空间减缓,我们认为2018年重点关注非洲、智利和秘鲁三大铜产区成本的下移情况。其中,智利铜矿山主要关注国家铜业公司,从其表现来看,我们认为智利铜矿山的成本应该大致相似,多数矿山成本可以降低至3500美元/吨以下,因此是可以接受3500美元/吨的价格。

预计2018年,由于环保的监控趋严和智利矿的品质降低,铜精矿的成本有所提高。

图19:全球铜成本曲线

资料来源:Wood Mackenzie

5、库存

全球铜库存情况:库存大涨,逼近历史高位

截止6月22日,全球大交易所库存,LME库存30.5万吨,SHFE库存25.5万吨,COMEX库存22.5万吨,全球总库存78.7万吨,保税库库存49.9万吨。

图20:LME铜库存

数据来源:WIND

图21:SHFE铜库存

数据来源:WIND

图22:全球铜库存

数据来源:WIND

图23:COMEX铜库存

数据来源:WIND

图24:上海保税库库存

资料来源:WIND

四、市场结构

2018年,房产的调控继续加码,货币继续趋紧,中国经济趋于平稳,整个宏观还是比较中性,中美贸易战开打,全球经济不确定增强。

美国商品期货交易委员会(CFTC)公布的周度报告显示,截至6月19日当周,COMEX非商业铜净多头头寸56311手,较上月有所回升。

图25:LME铜现货升贴水

数据来源:WIND

图26:国内铜基差

数据来源:WIND

图27:CFTC

数据来源:WIND

图28:进出口价差

数据来源:WIND

五、总结

1.从供需面来看,2018下半年仍铜处于紧平衡,需求端相对疲软,电网投资和房地产投资引起下滑担忧,新能源汽车未在集中爆发阶段对于铜价拉动有限,供需端主要来自于国外铜精矿罢工事件的炒作,而冶炼企业产能相对充足。

2.从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

3.从宏观经济,中美贸易战继续发酵,担忧全球经济增速。中国方面,房价调控力度加大,去库存已经接近尾声,房地产面临下滑风险,人民币持续贬值,货币供应整体偏紧。

4.综合上述,在中美贸易战持续发酵的背景下,电网投资和房地产投资引起下滑担忧,新能源汽车未在集中爆发阶段对于铜价拉动有限,矿山罢工扰动下,2018下半年料想沪铜整体震荡偏弱运行,沪铜维持在大区间48000~56000元/吨宽幅震荡,相对应LME铜6200~7400美元/吨。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)