【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、市场表现一览

(一)镍矿市场

1、港口库存情况

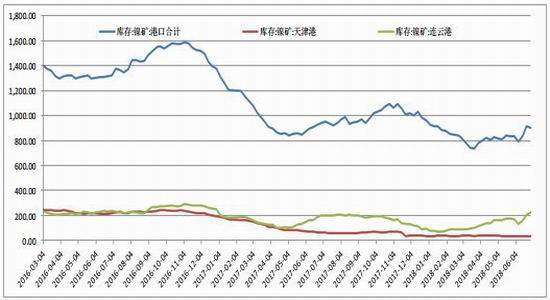

图表1:国内港口镍矿库存趋势

资料来源:Wind,光大期货研究所

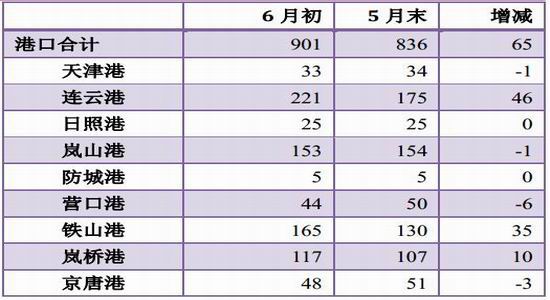

图表2:国内港口镍矿库存量

资料来源:Wind,光大期货研究所

2、镍矿进口情况

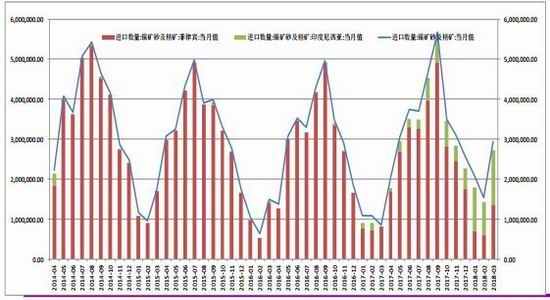

图表3:国内镍矿进口量情况(吨)

资料来源:Wind,光大期货研究所

图表4:镍矿FOB价格(吨)

资料来源:SMM,光大期货研究所

3月,国内镍矿进口294.2万吨,同比大幅增加247.2%;1~3月份,国内镍矿进口总量达到657.4万吨,同比大幅增长117.3%。4月起(包括4月)海关暂停公布进出口数据,但从库存数据来看,二季度相比一季度仍呈增长之势。

(二)电解镍及镍铁市场

1、镍铁利润维系高位

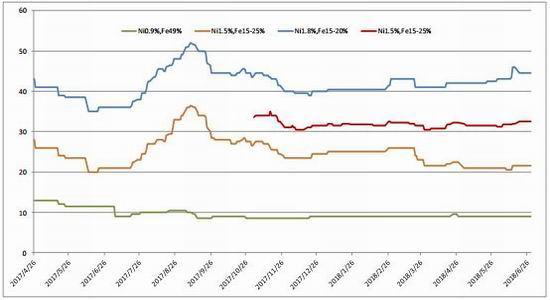

图表5:镍铁企业盈亏预测

资料来源:Wind,光大期货研究所

二季度,电解镍价格仍表现强势,镍铁价格维持在1000元/镍点之上,同期镍矿价格确没有跟涨,国内再开的大部分镍铁厂保持较高利润,部分具备电力和技术成本优势的企业甚至获利在200~300元镍点以上;从利润的情况来看,扣除环保因素,企业增产和扩产信心较足,预计三季度镍铁产量国内外环比增加概率较大。

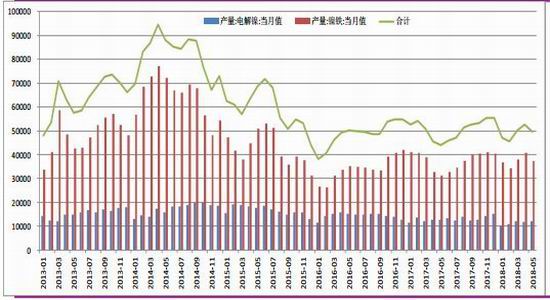

2、镍产量下滑

图表6:电解镍和镍铁月度产量(吨)

资料来源:Mysteel,SMM,铁合金在线,光大期货研究所

图表7:镍铁产能利用率

资料来源:Mysteel,SMM,铁合金在线,光大期货研究所

5月份全国电解镍自然月产量1.22万吨,环比小幅增加2.5%,同比减少2.1%,1-5月累计产量5.94万吨,同比减少8.6%。虽然价格理想,但国内产量最大的电解镍企业金川某厂元旦期间出现事故,导致产量难有较好表现,预计三季度恢复。

5月镍生铁产量环比下降8.3%至3.73万镍吨,同比增36.2%;1-5月全国镍生铁产量18.73万镍吨,累计同比增19.2%。但从利润而言,镍铁企业开工动力较足,但二季度以来环保力度不断加码,影响江苏、内蒙、山东、广东等多个省份,受此影响,6月产量SMM预计将继续出现环比减少10.8%的状况。

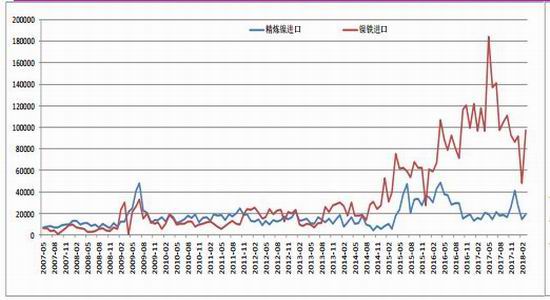

3、镍进出口情况

图表8:镍进口情况(吨)

资料来源:Wind,光大期货研究所

图表9:镍进出口盈亏情况

资料来源:Wind,光大期货研究所

3月,电解镍进口19370吨,同比增加34.8%;镍铁进口96937吨,同比下滑17.5%,但环比增加100.7%,从印尼进口略有恢复。4月份,俄镍事件发酵并被市场利用炒作,内外价差(进口亏损)最高达17000元/吨;5月至6月份,进口窗口仍然关闭。因此预计二季度电解镍进口量将有所下滑,镍铁进口量或有所增加。(同样,4月起海关未公布镍进出口数据)

图表10:镍月度供给(产量+进口)测算(仅更新至3月)

资料来源:Wind,光大期货研究所

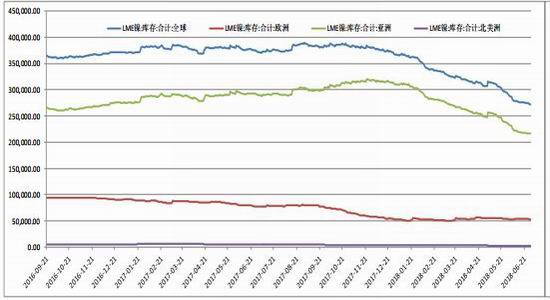

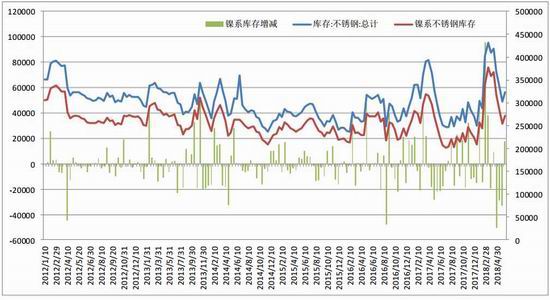

4、国内镍外库存下滑

图表11:LME库存下滑

资料来源:Wind,光大期货研究所

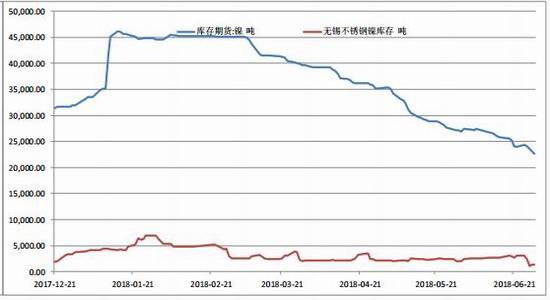

图表12:无锡不锈钢镍库存和上期所镍库存

资料来源:Wind,光大期货研究所

图表13:LME库存增减情况(吨)

资料来源:Wind,光大期货研究所

图表14:沪镍和无锡镍库存情况(吨)

资料来源:Wind,光大期货研究所

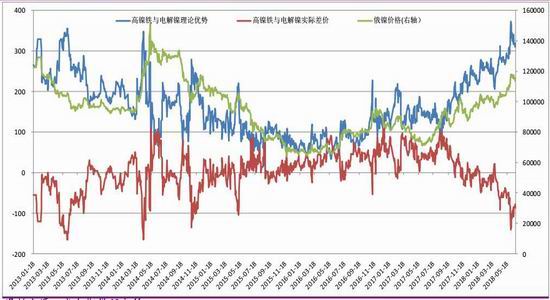

图表15:镍铁优势显著

资料来源:光大期货研究所

电解镍延续去库存之势,而镍铁理论产能仍处增量,二者价差在镍铁进口持续增量下自去年四季度以来出现反转,电解镍价格高于镍铁,在不锈钢应用领域镍铁则大幅优于电解镍。

(三)不锈钢市场

1、不锈钢利润情况

图表16:国内304不绣钢利润分析

资料来源:光大期货研究所

图表17:不锈钢冷热轧分析

资料来源:光大期货研究所

6月份,受资金面影响需求出现一定下滑,不锈钢消化压力仍然较大,库存下滑不明显,价格表现乏力。与此同时,镍铁在电解镍价格支撑下表现略强,受此影响不锈钢冶炼企业利润在0轴附近。从不锈钢冷轧和热轧的价差分析来看,不锈钢冷轧加工利润已被压缩至历史低位,冷轧提价并不积极,说明下游对价格接受度仍较被动。

2、不锈钢5月产量同比录得上涨

图表18:国内主要不锈钢厂产量

资料来源:中联钢,光大期货研究所

据中联钢统计,5月份全国27家主要不锈钢企业产量209万吨,同比增加16.1%,1~5月,累计同比增加7.5%。去年二季度,受价格非理性下跌影响,产量骤减,因此今年同比增幅看似较高,但实际上今年受利润压缩影响,在产企业生产的积极性并不高,部分无成本优势的企业甚至出现减产保价。

3、库存分析

图表19:不锈钢社会库存量

资料来源:Wind,光大期货研究所

一季度库存累积较快,虽然与同期相比属于淡季正常现象,但这种累积从心理上仍然冲击着市场。二季度,需求渐起,去库存成为主旋律。另外,从印尼进口的量增加,低成本优势令市场担忧再次出现价格战,因此价格难有较高表现,这也间接压制住了镍的上涨空间。

4、进出口分析

图表20:不锈钢进出口情况

资料来源:Wind,光大期货研究所

2018年3月,国内不锈钢出口30.7万吨,环比大幅增加34.9%,但同比录得19.8%的增长;进口21.8万吨,环比增加11.7%,但同比增加231.4%。进口数据近两月保持20万吨左右,间接说明印尼青山不锈钢开始发力。

二、后期市场展望

6月份的行情以高位震荡结束,虽然笔者月初预期(参考周报)行情受资金紧张致需求收缩影响将以震荡回调为主,但在低库存引导的逼仓预期影响下,市场做多热情不减,虽然价格表现较弱,但也未出现较大的回调,资金总体以逢低买入维持价格以待突破为主。盘面上来看,6月沪镍仍为BACK结构,对此的解读仍为两方面,一是,电解镍内外价差倒挂持续,伴随着“去库存”,现货“紧俏”;二是,终端表现依然乏力,不锈钢萎靡成为原材料涨价的制约。

进入7月份,多空情绪将更加分化,依然是源于低库存下的逼仓预期以及基本面的持续偏软带来的做空意愿。基本面偏空将源于以下几个方面。一是电解镍带动镍铁价格走高下,镍铁复产和增产的预期。5~6月份环保组重点针对内蒙、山东、江苏和广东等地,而这些地区也是镍铁的主产区,虽然利润走高,但在环保高压下企业也只能以减产应对,而进入三季度,环保“回头看”的重点关注或转移至其他省份,压抑已久的镍铁企业增产意愿将大幅增加。另外,电解镍也有望传出增产信息。二是,不锈钢利润压缩下电解镍上涨空间受制。虽然存在电解镍价格拉升下被动推高不锈钢的可能性,但这种行情不会持久。今年三季度与往年不同的是,产量和库存同比都较高,且有低价位的印尼不锈钢补充市场,以“缺货”为理由主动推升价格难凑效,何况三季度的需求一般也是前低后高。四是,新能源补贴滑坡,成本压缩在即,硫酸镍难有效提价下对电解镍形成压制。今年以来,电解镍拉涨的一个很重要逻辑就是新能源汽车的快速崛起,而从国内最新的政策来看,补贴门槛提高和减少,或对下半年新能源汽车的发展形成钳制,这也意味着电解镍走新能源逻辑碰到阻力,硫酸镍已并非“蓝海”。基本面的偏空也将影响到当前的去库存力度上,6月份实际上已经有所放缓,如果7月进一步放缓,对于价格的抑制将不言而喻。7月份,对于多头而言,最大依仗依然是“去库存”和“低库存”,交割品不足问题在今年终于凸显出来。“去库存”一旦连续,无论是囤货还是真正需求,往往被解读为利多,甚至会被过度解读;而低库存下盘面被操纵的可能性加大,价格波动性会大幅增加。另外,电解镍复产是长周期,虽然价格和利润已然合适,但未必能复产,只能从在产企业中看到一定增量,对于交割品贡献更是少之又少。

综合以上来看,7月份依然存在着资金及基本面的博弈。从资金的角度来看,需求未现大幅滑坡下,低库存及贴水结构下镍易涨难跌,作为多头配置是非常不错的选择;从行业的角度来看,价格已有一定的“水分”。投资者可重点关注持仓与价格之间的关系,资金主导下的行情持仓与价格呈现较强的正相关性,当前基本面下要想形成一波较大的拉涨行情,资金一定是大幅介入的。不过,笔者认为上半年价格高走已充分体现今年基本面供求状况,排除非理性成分(演化成真正的逼仓),即使价格上涨想象空间已然有限。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)