【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

1、上游原料价格维持高位,成本端支撑暂稳

上游原油维持高位震荡,PX价格跟涨,成本支撑暂稳。

2、PTA装置开工率回升,下游企业开工率同比增长

上半年PTA装置平均负荷处于76.34%左右,较去年同期提升5.24个百分点;下游聚酯工厂的平均负荷在87%左右,江浙织机的平均负荷在69%左右,较去年同期相比基本持平。

3、PTA加工费回升,企业处于小幅盈利局面

6月份开始,现货市场整体表现较为抗跌,PTA加工费逐步回升至300元/吨上方。上半年PTA企业整体处于小幅盈利局面。

4、出口纺织品服装市场较去年同比增长

2018年1-5月,我国纺织品服装累计出口额为1022.31亿美元,较去年同期增长3.34%。

风险因素

(1)下游需求表现疲弱,库存压力增加。

(2)装置开工率维持高位,供应出现增加。

(3)上游原油、PX出现大幅下跌,成本支撑减弱。

一、行情回顾

上半年,PTA期价整体呈现出冲高回落走势,期价上冲触及5922元/吨高点后震荡下行,回落至5544元/吨一线,高低点波动幅度约378元/吨。1-3月,国际油价稳中有涨,亚洲PX和石脑油价格稳定,但中美贸易摩擦施压需求端,PTA期价震荡回落触及低位5340元/吨;4-5月份,欧佩克等主要产油国加强石油减产协议执行力度,另外美国退出伊朗协议加剧中东地缘政治危机推涨油价攀升创3年半高位,亚洲PX价格继续冲高,石脑油价格延续高位整理,受原料端价格支撑以及PTA装置集中检修提振,PTA期价冲高至5924创今年新高。6月份,欧佩克和俄罗斯等其他主要产油国计划增加石油产量,另外美元走强施压油价,国际油价出现大幅度回落;下游聚酯厂家开工率维持在高位,聚酯市场计划新增产能,PTA仓单处于历史地位,市场仍处于去库存阶段,PTA期价呈现出区间震荡整理走势。

二、基本面分析

1、宏观经济方面

国家统计局公布数据显示,2018年5月份,规模以上工业增加值同比实际增长6.8%(以下增加值增速均为扣除价格因素的实际增长率),比上年同月加快0.3个百分点,比4月份回落0.2个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.58%。1-5月份,规模以上工业增加值同比增长6.9%,与1-4月份持平。分三大门类看,5月份,采矿业增加值同比增长3.0%,4月份为下降0.2%;制造业增长6.6%,比4月份回落0.8个百分点;电力、热力、燃气及水生产和供应业增长12.2%,加快3.4个百分点。

2018年5月份,社会消费品零售总额30359亿元,同比名义增长8.5%(扣除价格因素实际增长6.8%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11477亿元,增长5.5%。2018年1-5月份,社会消费品零售总额149176亿元,同比增长9.5%。其中,限额以上单位消费品零售额57518亿元,增长7.8%。其中,在商品零售中,5月份,限额以上单位商品零售10736亿元,同比增长5.6%。1-5月份,限额以上单位商品零售53888亿元,同比增长7.8%。月份,进出口总额25260亿元,同比增长8.6%,增速比上月加快1.5个百分点。其中,出口13413亿元,增长3.2%,比上月回落0.3个百分点;进口11848亿元,增长15.6%,比上月加快4.0个百分点。进出口相抵,贸易顺差1565亿元,比上月收窄232亿元。

央行公布数据显示,5月,社会融资规模增量为7608亿元,创22个月新低,比上年同期少3023亿元;5月末,广义货币(M2)余额174.31万亿元,同比增长8.3%,增速与上月末持平,比上年同期低0.8个百分点;狭义货币(M1)余额52.63万亿元,同比增长6%,增速分别比上月末和上年同期低1.2个和11个百分点;流通中货币(M0)余额6.98万亿元,同比增长3.6%。当月净回笼现金1702亿元。

总的来看,5月份,在习近平新时代中国特色社会主义思想指导下,各地区各部门认真贯彻落实党中央国务院各项决策部署,国民经济继续保持总体平稳、稳中向好发展态势,生产需求基本平稳,就业持续向好,物价涨势温和,供求结构和企业效益不断改善。

2、上游原料走势

(1)上游原料

上半年国际原油价格呈现冲高回落的走势,WTI原油价格在5月份触及72.90美元/桶的高点后逐步回落,截至6月份,WTI原油价格回落至63.60美元/桶一线,整体处于63.60美元/桶至72.90美元/桶区间波动,布伦特原油价格整体处于72美元/桶至80美元/桶区间运行;石脑油价格呈现震荡回落走势,从5月份高点702美元/吨下跌至623美元/吨CFR日本;亚洲地区的MX价格冲高回落,从854美元/吨逐步回落至783美元/吨FOB韩国。截止6月22日,石脑油的利润从年初100的美元回落至75美元左右,MX的利润从年初的58美元上升至105美元左右。

上半年,欧佩克与俄罗斯等主要产油国联合减产,国际原油一度触及70-73美元/桶,而美国页岩油产量持续增加和美元走强施压油价冲高回落。下半年,欧佩克决定增加产量以弥补委内瑞拉、叙利亚和伊朗产量缺口,国际原油期价趋于高位震荡走势,期价预计将处于62-75美元区间波动,亚洲石脑油将处于550-750美元/吨区间,亚洲地区MX价格将处于700-900美元/吨区间。

(2)PX走势

上半年亚洲地区的PX现货价格呈现冲高回落走势,从年初高点1035美元/吨CFR中国逐步回至950美元/吨CFR中国。合同货方面,1-6月份中石化PX合同货月度结算价分别为7300元/吨、7500元/吨、7380元/吨、7280元/吨、7750元/吨、7460元/吨,均价为7445元/吨左右,较上年同期上涨6.80%。

截至6月底,亚洲地区PX与MX价差由一季度的170-195美元/吨回落至140-190美元/吨,亚洲地区PX与石脑油价差由一季度的300-395美元/吨小幅回落至300-350美元/吨一线。亚洲地区PX行业的利润情况从一季度的70-100美元/吨回落至50-100美元/吨区间。预计上游原油、石脑油价格趋于探低回升,三季度亚洲PX装置检修增加,预计亚洲PX价格的运行区间将有望处750-880美元/吨,按500元加工费折算PTA成本区间处于5000-5500元/吨。

3、PTA供需状况

截至2018年6月底,国内PTA产能共计4605万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有465万吨,实际有效产能为4140万吨。桐昆嘉兴石化220万吨/年装置其中一套110万吨的装置于6月12日停车检修,目前已在周末重启运行稳定;另外110万吨装置已经进入检修,预计本周末附近重启;中石化仪征化纤35万吨/年装置在5月底停车检修,于6月16日重启,目前合格品已出,装置运行稳定,下半年PTA行业仍面临产能增加压力。

根据国内各PTA厂家装置运行负荷计算,截止6月底,PTA装置负荷为86.64%左右,一季度,开工率维持在72%-78%,二季度开工率上升至72%-89%,上半年PTA装置平均负荷处于76.34%左右,较去年同期提升5.24个百分点;下游聚酯工厂的平均负荷在87%左右,江浙织机的平均负荷在69%左右,较去年同期相比基本持平。当前PTA厂家库存维持在4-5天左右;截止6月22日交易所仓单为30582张,有效预报为520张,共计约15.6万吨左右;上半年PTA仓单延续下降走势,6月份仓单回落至历史地位。预计下班年仓单有望延续回落,处于相对地位的仓单对期价形成一定支撑。

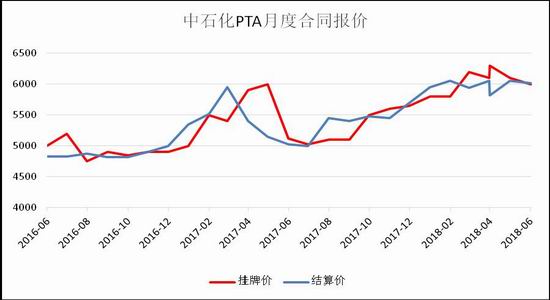

PTA合同货方面,1-6月中石化PTA结算价格在5820-6050元/吨区间,月度结算平均价在5988元/吨左右,较上年同期上涨约650元/吨。

国内PTA现货市场呈现冲高回落的走势。截止到6月22日PTA华东市场报价在5665元/吨,较年初下跌约100元/吨;美金盘现货价格报至830美元/吨,较年初上涨约100美元/吨。亚洲PX价格也呈现高位回落,从5月的1015-1034美元/吨回落至6月份底的931-950美元/吨;以PX报价CFR中国计算,一、二季度PTA动态平均加工费为517元/吨、335元/吨。其中1-3月份,由于PTA价格呈现上涨,行业盈利水平出现改善,PTA加工费一度上升至800元/吨上方;4月份,随着PTA价格出现回落,PTA加工费逐步回落,5月份一度跌至200元/吨下方,4-5月份整体处于小幅盈利的局面,6月份开始,现货市场整体表现较为抗跌,PTA加工费逐步回升至300元/吨上方。上半年PTA企业整体处于小幅盈利局面,下半年PTA加工费仍面临低位徘徊的局面,预计将以350-800元/吨区间为主。

4、聚酯化纤市场

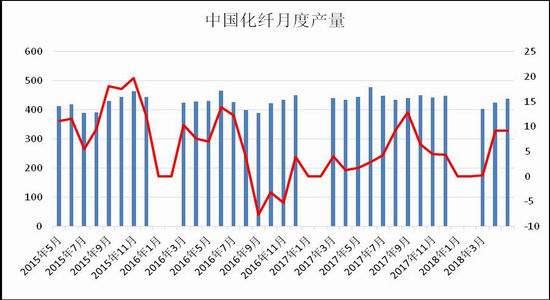

据统计局数据显示,今年5月我国化纤产量为438.4万吨,同比增长9.2%;1-5月化纤产量为1984.4万吨,同比增长6.3%。

截止6月底,聚酯切片装置的运行负荷在67%附近,涤纶长丝装置的负荷指数在83%左右,涤纶短纤装置的负荷指数在87%左右,下游织造企业开工率处于68%附近,较上年同期提升6个百分点;江浙主流涤纶长丝工厂的库存天数在6-21天,其中POY在6-12天附近的水平、FDY在6-12天附近,DTY在13-21天附近,低于上年同期水平,上半年涤丝厂家处于去库存局面,目前POY、FDY库存回落至低位水平。下半年,随着纺织品消费旺季到来,下游需求有望回升。

5、下游状况

(1)纺织服装销售情况

据国家统计局公布数据显示,5月份,中国限额以上单位商品零售10736亿元,同比增长5.6%,其中,服装鞋帽、针纺织品零售额1053亿元,同比增长6.6%,增幅放缓。1-5月份,限额以上单位商品零售53888亿元,同比增长7.8%,其中,服装鞋帽、针纺织品零售额5505亿元,同比增长9.2%。

根据中华全国商业信息中心的数据显示,2018年一季度,全国50家重点大型零售企业商品零售额同比增长2.6%,增速高于上年同期0.6个百分点;其中,3月份,全国50家重点大型零售企业商品零售额同比增长3.8%,增速较上年同期提高0.7个百分点。2018年5月,全国50家重点大型零售企业零售额继续同比下降,降幅为3.4%,增速低于上年同期7.5个百分点。其中,5月份实现零售额同比正增长的企业有12家,相比4月份减少8家。

在国家政策的大力扶持下,零售业的发展势头较为良好,其规模化和组织化程度不断提高。而我国零售业的发展模式正处于转型升级的过度阶段,未来线上线下将实现更深层次的良性联动并逐步转变为全行业发展的共识和方向。

(2)纺织服装出口情况

海关总署发布的数据显示,2018年1-5月,我国纺织品服装累计出口额为1022.31亿美元,较去年同期增长3.34%。其中,纺织品累计出口总额475.77亿美元,同比增长10.75%;服装累计出口总额546.54亿美元,同比减少2.34%。

从今年前5个月纺织服装出口情况看,受中美贸易战影响,3月份纺织品服装出口出现负增长,4月则出现好转,纺织品服装出口降幅逐步收窄,出口呈现稳步回暖的积极态势。预计在外需回暖、去年低基数效应、人民币汇率较去年有所贬值等作用下,下半年纺织品服装出口有望呈现小幅增长。

三、观点总结

综上所述,上半年国民经济继续保持总体平稳、稳中向好发展态势,生产需求基本平稳,就业持续向好,物价涨势温和,供求结构和企业效益不断改善。上游原料方面,国际原油、石脑油、PX价格趋于高位震荡,对PTA成本支撑增强。供需方面,上半年国内PTA产能增速加快,桐昆嘉兴220万吨装置复产,PTA装置平均负荷处于76.34%左右,较上年同期增加5.34个百分点,供应同比呈现增长;下半年江阴汉邦1#60万吨PTA/年装置计划三季度复产,产能增加有限。一、二季度PTA动态平均加工费为517元/吨、335元/吨,整体处于小幅盈利局面,下半年PTA加工费仍面临低位徘徊的局面,预计将以350-800元/吨区间为主。交易仓单延续下降走势,6月份仓单回落至历史地位,处于相对地位的仓单对期价形成一定支撑;下游聚酯需求方面,国内纺织品服装零售销售增速放缓,纺织品服装出口稳步回暖,上半年涤纶行业呈现出库去阶段,聚酯及纺织行业开工率高于去年谁,随着消费旺季带动下,下半年需求有望延续逐步回升。

整体上,上游原油、PX价格趋于高位震荡,下游需求稳步回暖,交易仓单处于低位有望支撑期价延续上涨趋势,而部分闲置装置计划复产,期现套利盘仍对期价上行空间构成压制,预计PTA期价呈现区间震荡走势,运行区间较上半年缩窄,PTA期价合约有望在5400-6000区间波动为主。

四、操作策略

整体上,上半年在高价油价和PX带动下支撑PTA价格维持在高位震荡,下游聚酯市场处于去库存阶段,二季度PTA装置集中检修高于预期使得库存有所下降,三季度关注上游油价波动,下游聚酯新增产能,预计PTA期价趋于高位震荡,四季度,闲置产能复产情况及欧佩克增产因素将限制PTA期价上行空间,面临区间震荡压力。下半年交易策略采取区间交易策略,在5400-6000区间交易。

【风险因素】

(1)下游需求表现疲弱,库存压力增加。

(2)装置开工率维持高位,供应出现增加。

(3)上游原油、PX出现大幅下跌,成本支撑减弱。

【企业套保策略】

上半年,大型的PTA生产企业以500元/吨的加工费计算,、二季度PTA动态平均加工费为517元/吨、335元/吨。下半年PTA生产企业可在盘面动态利润高于300元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)