【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

1、焦炭或因环保影响产量

2018年前5个月国内焦炭总产量为17596.1万吨,同比累计下降2.9%。焦炭价格在产量及库存下降影响下探低回升,特别是进入二季度,焦化厂因亏损主动减产,另外环保加压,致使焦炭产量一直处于较低的水平,而随着钢厂利润回升,钢厂加大对焦炭的采购,焦炭价格逐步走高,并出现连续8轮价格上调。进入下半年,环保检查依然会比较严格,特别是采暖季对钢厂及焦化厂的减限产政策对于焦炭产量将起到抑制作用。

2、钢材供应略显宽松

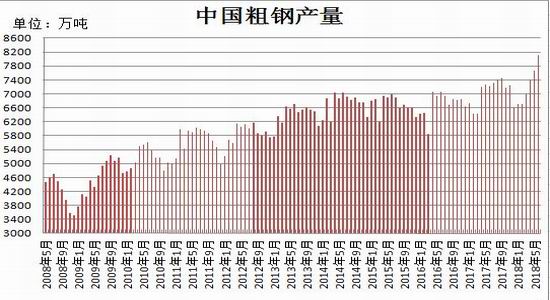

2018年前5个月粗钢产量36986万吨,同比增长5.4%,由于钢厂利润丰厚,开工意愿强烈。虽然上半年环保政策趋严,整体开工率低于同期水平,但产能利用率较高,因此产量不减反增。下半年,钢材产量同比仍将维持增长态势,阶段性会对钢价构成压力,但环保回头看和严防“地条钢”死灰复燃的抽查,必将增加长流程钢材的需求量。

3、终端需求不必过分悲观

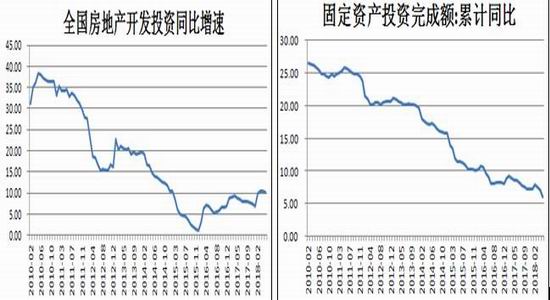

中国国家统计局公布的数据显示,2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%。今年上半年房地产投资表现为近3年来最好的水平,房地产投资整速重新站回到两位数之上,说明开发投资的韧性依然强劲。销售活跃支撑了房地产行业的资金链,而近期央行的两次降准也支撑着房地产价格稳中向涨的态势。

4、下半年钢价仍存上行动力

进入2018年下半年供需博弈仍将主导着钢材价格走势,我们认为或呈现探低回升走势。在环保常态化及产业深化升级的大环境下,限产将成为常态,伴随着第四季度采暖季政策的出台,钢材价格经过6-7月份调整理后,仍有走高的可能。

2018年上半年,钢材价格宽幅震荡。其中一季度受建筑钢材高库存以及中美贸易战的影响价格持续走弱,二季度随着环保限产的持续实施以及终端需求的恢复,供需格局得到改善,钢材价格逐步回升。对于2018年下半年,钢材价格仍然存在上行的动能,因环保限产的常态化和打击“地条钢”,对于长流程钢材需求将得到保证。

一、行情回顾

2018年上半年,钢材价格整体呈现出探低回升走势。1-2月份钢价震荡走高,由于钢贸商看好春节后的钢材市场行情,大量囤积钢材,促使钢价走高。3月份大幅下挫,其中RB1810合约重挫733元/吨,HC1810合约重挫674元/吨,由于3月份恰逢两会终端需求延后导致建筑钢材社会库存创出历史新高,同时在3月下旬爆发中美贸易战引发市场恐慌情绪。但进入4月份后钢材期现货价格重新走高,由于环保加压钢厂焦化厂都受到不同程度影响,钢材社会库存及厂内库存连续14周下降提振市场信心,RB1810合约于6月15日录得近4个月高点3910元/吨,HC1810合约则站上4000关口。而端午节假期间中美贸易摩擦升级,市场恐慌情绪再现,节后黑色系全线下挫,陷入大涨后的调整阶段。

二、产业链分析

(一)铁矿石

2018年上半年,铁矿石期现价格整体呈现震荡下行的走势。其中青岛港澳洲62%粉矿由年初的532元/湿吨,跌至6月底的454元/湿吨,下降了78元/湿吨,跌幅达14.66%,而铁矿石期货指数由今年年初的543.3,跌至6月底的465.4,跌幅达14.34%。综合来看,今年上半年铁矿石表现的较为弱势,一方面在宏观上中美贸易摩擦加剧,导致全球贸易危机下降,铁矿石价格大幅受挫。另一方面,当前铁矿石整体仍呈现出供应宽松的格局,即使在成材价格上涨的行情下,钢厂对于铁矿石仍执行按需采购,囤货意愿不高。

对于2018年下半年铁矿石供应整体仍然将维持宽松的局面,从国际四大矿山2018年的生产计划来看,整体保持温和增产的态势,而在港口方面,目前港口库存主要位于1.6亿吨左右震荡,仍然保持高位。从基本面而言,铁矿石仍然处于弱势,但是钢价的坚挺将对铁矿石的下跌空间起到限制作用。

据海关数据显示,2018年1-5月中国铁矿砂及其精矿累计进口数量达到44745.4万吨,与去年同期相比增加0.7%,涨幅收窄,上半年受环保限产政策的影响,不少城市由于空气质量情况随时要求企业限产,影响到了铁矿石的进口量,铁矿石进口增幅有所收窄。而近期,随着,钢厂利润回升,以及部分地区限产企业开始复产,铁矿石需求有所回升。进入下半年,考虑到环保政策仍然会继续严格实施,以及政府持续的去产能政策,铁矿石供大于求的格局仍将延续。

(二)焦炭

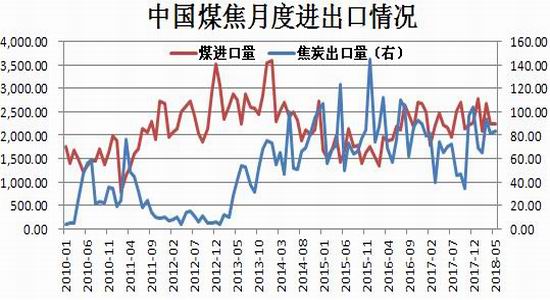

2018年上半年国内焦炭现货价格整体呈现先抑后扬。一季度,由于钢材价格持续回调叠加钢厂及焦化厂焦炭库存偏高,导致焦炭价格进入下行通道;进入二季度,焦化厂因亏损主动减产,另外环保加压,致使焦炭产量一直处于较低的水平,而随着钢厂利润回升,钢厂加大对焦炭的采购,焦炭价格逐步走高,并出现连续8轮价格上调。进入下半年,环保检查依然在延续,钢厂在高利润的刺激下需求仍然处于偏强态势,焦炭供需格局仍然向好。

2018年上半年,我国煤进口量整体表现为稳中有增。首先,海外煤炭价格复苏使其对国内煤价的价格优势不断缩小。与国内环保限产形成鲜明对比,海外焦煤受需求提振明显,进入上行周期,与国内焦煤价格走势形成背离。假设趋势持续,国内焦煤价格与海外焦煤价格形成价差,进口或将受限。其次,限制进口煤政策或成价格托底政策。自2017年以来,为保国内煤价,多部门采取措施严控劣质进口煤流入,进一步压制了进口煤供给。在下半年,环保高压的背景下控制劣质煤进口政策仍将持续,这一政策可在煤价下行的时候为国内煤价提供托底。据海关总署相关数据显示,我国前5个月煤炭进口量为12003.30万吨,同比增长7.5%,而焦炭前5个月出口量为392.8万吨,同比增加15.52%。

(三)海运市场

2018年上半年海运市场先抑后扬。前期,由于国际铁矿石价格低位徘徊,而国内港口库存高企,总体交投不活跃,且西澳的恶劣天气以及巴西雨季的影响,导致市场气氛也较为冷清,船多货少,运价持续走弱,BDI指数持续下跌。而随着北半球天气回暖,贸易活动明显上升,且国内钢价也在3月底出现反弹刺激了对铁矿的需求,国内铁矿石进口量也出现了明显的回升,铁矿石进口量重新站到了9000万吨之上,全球铁矿石的价格出现反弹,航运指数回暖。

(四)钢材产量

据国家统计局数据显示,2018年1-5月粗钢产量36986万吨,同比增长5.4%。虽然上半年环保政策趋严,导致高炉开工率远低于往年同期,但是粗钢的产量仍然出现较大幅度的上涨。主要由于上半年钢厂的利润仍然处于较高的水准,钢厂的生产积极性较高,利用了高炉转炉增用废钢和电炉钢来增加产能,使供应方面维持增长的态势。下半年,钢材产量同比仍将维持增长态势,阶段性会对钢价构成压力,但环保回头看和严防“地条钢”死灰复燃的抽查,必将增加长流程钢材的需求量。

(五)钢材进出口

据海关统计数据显示,2018年1-5月中国出口钢材2849.3万吨,与去年同期相比下滑16.3%;1-5月我国累计进口钢材563万吨,与去年同期相比下滑0.7%。前5个月净出口2286.3万吨,去年同期则为2853万吨。今年上半年我国钢铁出口出现较大幅度的下滑,一方面由于国内钢价仍高于国际市场,出口优势减弱;另一方面今年上半年中美贸易摩擦一直在反复发酵,以美国为首的部分国家对中国出口的钢材进行制裁,导致出口规模出现了较大的下滑。进入下半年,中美贸易摩擦仍将影响着中国钢材出口量,“特朗普高压”的连锁反应及其对中国钢材间接出口的冲击仍需高度关注与警惕。

(六)钢材库存分析

截至2018年6月22日,全国主要城市螺纹钢库存为478.22万吨,与去年同期(2017-6-23)相比,增加了88.32万吨,同比增幅为22.65%。上半年春节前,由于贸易商看好节后国内钢铁市场行情,大规模的囤积钢材,而节后终端需求不及预期,导致螺纹钢社会库存突破1000万吨关口。进入二季度随着下游需求回暖,钢材库存持续回落并出现连续14周下降。在下半年,考虑到钢厂产量仍然会维持较高水平,6、7月份或出现阶段性累库期,但进入需求旺季降库价涨行情依然可期。

三、下游行业分析

(一)房地产市场

中国国家统计局公布的数据显示,2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%。今年上半年房地产投资表现为近3年来最好的水平,房地产投资整速重新站回到两位数之上,说明开发投资的韧性依然强劲。销售活跃支撑了房地产行业的资金链,而近期央行的两次降准也支撑着房地产价格稳中向涨的态势。

2018年1-5月,全国固定资产投资同比增长6.1%。表现为基建投资整体回落,房地产投资坚挺,制造业投资有所回升。整体表现低于预期,虽然看到房地产投资坚挺及制造业投资回暖,不过考虑到基建投资在去杠杆、防风险的背景下增长将持续承压。

(二)汽车产销情况

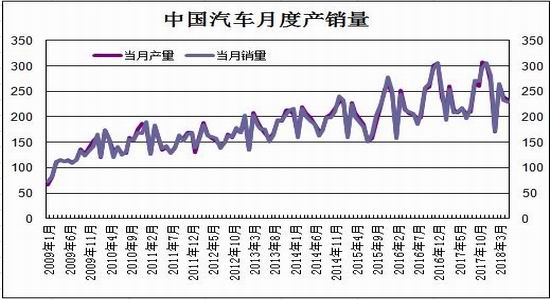

据中国汽车工业协会提供,2018年1-5月,汽车产销1176.80万辆和1179.24万辆,同比增长3.84%和5.71%。其中乘用车产销992.29万辆和990.08万辆,同比增长2.96%和5.09%;商用车产销184.51万辆和189.17万辆,同比增长8.89%和9.10%。

上半年汽车产销量维持增长态势,国内汽车需求整体表现较好。而进入第三季度,是传统的汽车消费淡季,但是今年或将出现淡季不淡行情。根据国务院的公告“为推动供给侧结构性改革,促进汽车产业转型升级,满足人民群众消费需求,自2018年7月1日起,降低汽车整车及零部件进口关税。将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%”。此次关税下调对我国汽车市场来说是重大利好,或将刺激国内汽车市场需求,出现淡季不淡的现象。从整体来看,下半年国内汽车市场需求仍然向好。

小结与展望

2018年上半年钢材价格宽幅震荡,年初终端需求不及预期、高库存、中美贸易摩擦打压钢价,而随着库存持续下降、钢厂挺价、环保加压又支撑钢价止跌回升。进入2018年下半年供需博弈仍将主导着钢材价格走势,我们认为或呈现探低回升走势。

宏观方面,当前中美贸易战逐渐升温,金融市场避险情绪增强,导致股市和期市全面下跌,商家悲观情绪加重。

供需方面,2018年钢材资源供应较去年相比将增多,阶段性会对钢价构成压力,但环保回头看和严防“地条钢”死灰复燃的抽查,必将增加长流程钢材的需求量。

综合来看,在环保常态化及产业深化升级的大环境下,限产将成为常态,伴随着第四季度采暖季政策的出台,钢材价格经过近期的弱势回调之后,下半年仍有走高的可能。因此,建议螺纹钢可于3500-4000区间操作。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)