【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

1、现货价格持稳为主,市场仍以质论价

产区整体交易相对平稳,市场客商采购倾向于一二级优质货源,质量差的有让价迹象,但质量较好的货源价格比较稳定,且略有偏硬迹象。

2、优果相对稀缺,后市对符合交割量的担忧

由于交易所对于苹果的交割品是优质果,而天气的影响将造成大量的好果受损,那将加剧了市场对交割量的担忧加剧。

3、套袋后减产落实,供需呈偏紧格局

今年苹果产区天气状况不佳,多次出现寒冷、低温、冰雹等自然灾害频发发生,特别是在苹果生长的关键时期,导致苹果受损较为严重,各相关机构对苹果的多次生长周期进行相应的调研,结果显示新季苹果产量保守减少量在1000万吨附近,这将导致今年苹果供需由宽松转为偏紧的格局,势必将推动苹果期价进一步上涨。

风险提示:

1.纸加膜交割问题2.资金3.产区天气状况4.减产不如预期

2018年上半年,苹果期货价格指数出现先抑后扬的态势,主要基于市场对于来年供需宽松有所缩减的高度预期。展望于下半年,进入下半年后产区苹果受到天气的影响将有所减弱,叠加新季苹果的上市,对于优果率以及收购价的上浮的预期,将对于新季苹果价格产生一定的提振。后期苹果期货价格将回调至安全边际线后逢低买入。

一、2018上半年苹果市场回顾

2018上半年,苹果期货价格指数呈现下探后逐渐大幅拉升至1万关口附近,得益于今年苹果产量受到前所未有的冻害以及后期苹果生长期间受到各种不良天气的影响,导致各机构相继对于苹果产区的产量进行调研,各调研机构对新年度苹果的产量减少预估量维持在25%-50%附近,可谓对于投机者提供的有利的炒作契机。连续几年首次出现苹果产量减少的现象,吸睛整个农产品市场。

(一)苹果期货价格指数走势回顾

2018上半年苹果期货价格走势细分为两大阶段。

1、1月—2月份底,震荡下跌

2018年1-2月底,苹果期货市场受到季节性的影响,加上该年度苹果现货供应压力俱增,在供应俱增而需求减弱的态势下,苹果期货价格延续下跌趋势,创苹果期货上市以来的新低。

此期间,苹果期货指数从1月初的8000元/吨附近回落至到2月底上市以来的新低6309元/吨,跌幅约26.80%。

2、3月初—6月中下旬,大幅拉升

进入2018年3月份初-6月中下旬,进入4月清明节后北方苹果产区出现严重的倒春寒,一部分果农没有防御的意识,近几年苹果产量维持4%-5%的增速,尚未因为天气不佳造成严重的损失。关键该期间苹果正值开花季节,比往年稍微提前了一周多。严重的冻害使得苹果树出现无花的现象。加上今年苹果产区多灾多难,接连多次对苹果的坐果、套袋等阶段的苹果产生不良的影响。这也是本次苹果期价大幅上涨甚至加速破位的原因。

3月初至至今期间,苹果期货价格指数从低位的6400元/吨附近延续加速上涨至10957元/吨的高点,涨幅超70%,可谓形成农产品当中的火热品种之一。

整体上看,随着苹果产区受到不同程度天气灾害的受挫,苹果减产已成定局,甚至对新年度的苹果的优果率下滑的预期,后期新季苹果的收购价将决定了苹果期货价格指数上涨的空间。

二、基本面因素分析

(一)供应方面

根据美国农业部(USDA)的数据显示,自1991年始,全球苹果产量一直呈增长趋势,2017/18年度全球苹果产量约7621万吨。全球苹果产量最大的三个国家为:中国、美国、波兰。

中国近十年来产量和种植面积稳步增长。2014年产量突破4000万吨,2017/178年度产量达到4700万吨,占该年世界苹果总产量(7716万吨)的60.9%,产量较91/92年度翻了近10倍,而进入2010-2015年苹果产量增速在7%-8%,2016年后苹果产量增速明显放缓至4%-5%,同时今年受到历史以来的自然灾害的影响,预计2018/2019年度产量将有所下调至3760万吨。

在苹果的主产区分布上,受苹果生长条件限制,我国的苹果种植按省份划分,广泛分布于25个省份。其中最大主产省位于陕西,占全国产量24%;其次是山东省占全国产量22%。按照地区划分,主要分为黄土高原产区(陕西、甘肃、山西,三省总产量占全国41%左右)、渤海湾产区(山东、河北、辽宁,三省总产量占全国40%左右)和其他产区(20%左右)。

图1:2007-2018年度中国苹果供给情况

数据来源:USDA、瑞达期货

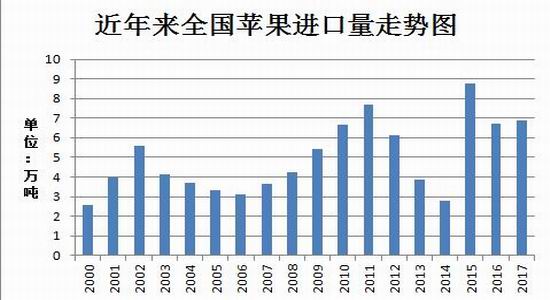

苹果进口方面,中国苹果进口量较少,进口苹果主要来自美国、新西兰和智利。2016年我国全年苹果的进口总量为6.7万吨,而2017年进口6.87万吨,整体上苹果作为全球最大的生产国,进口量几乎少之又少,基本上可以忽略不计。

从图2可以看出相关的规律性,月度进口量走势有明显的波峰和波谷,通常第二季度的进口量最多,第四季度的进口量最少。根据海关总署的数据显示,一般每年的4月、5月为该年进口量最大的月份。每年的年度进口量合计数虽表现出上下波动,不过整体仍是偏增长的趋势。

图2:2000-2017年中国鲜苹果进口情况

数据来源:WIND、瑞达研究院

苹果出口方面,自2004年起,我国一直保持世界最大苹果出口国的地位,2017年中国苹果出口量150万吨不到,占国内苹果产量仅仅3%的比例。

规律性上看,月度出口量走势也有明显的波峰和波谷,通常第四季度的出口量最多,第二季度的出口量最少,与进口量形成鲜明的反差。根据海关总署的数据显示,一般每年的11月至次年1月期间为一年苹果出口量最大的时间段,年中6、7月份则出口量降至该年最低。2000年以来,苹果出口量震荡攀升,09年至15年有所回落,不过于2016年出口量达到了130万吨以上,创历史新高,占该年产量的3%左右。

据海关数据显示,2018年4月,中国出口苹果数量为13.4435万吨,与2017年4月相比下降8.3%附近,累计出口47.47万吨,累计同比下降了11.3%。

图3:2013-2018年中国鲜苹果出口情况

数据来源:WIND、瑞达研究院

(二)需求方面

全球鲜苹果消费量也一直呈现增加趋势,2017/18年度全球鲜苹果消费量约6458万吨,苹果加工消费量则在过去的20多年中有所起伏,整体维持稳定态势,2017/18年全球深加工消费量约为1125万吨。

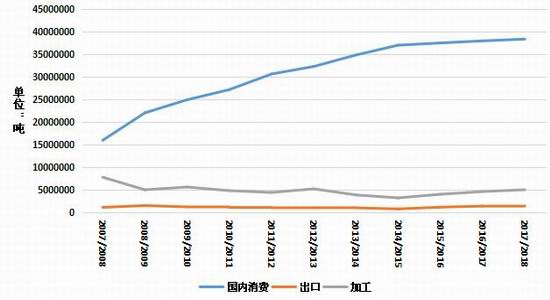

中国苹果的需求主要分为国内消费、加工、和出口。其中国内鲜食消费占绝大比例,2017/18年度国内消费达到3500万吨,同年度产量为4350万吨,消费的比例达到80%,而加工方面则为460万吨,出口为138万吨左右,分别占苹果需求的10%和3%。近十年,中国苹果需求不断上涨,主要受国内消费方面的带动,苹果出口和加工的变化则相对平缓,加工方面大多维持在500万吨左右,出口则保持在100万吨附近。

图4:2007-2018年度中国苹果需求情况

数据来源:WIND、瑞达研究院

图5:2007-2018年度中国苹果需求情况

数据来源:WIND、瑞达研究院

而苹果生产的季节性决定了苹果消费具有明显的季节性特征,特别是秋冬季节的苹果消费相对较多,其中圣诞、元旦以及春节期间的苹果消费相对旺盛。而夏季需求相对较少,特别是进入5月份后,随着其他时令鲜果的上市,苹果的消费需求进入淡季期。我国的富士苹果主要是晚熟品种,大多数苹果在秋季的9月开始逐渐上市。加上我国苹果消费主要以鲜果消费模式为主,占比在85%左右,当然也包含损耗量;12%为深加工,出口量占比较为低。

图6:中国苹果供需平衡表

数据来源:布瑞克、瑞达研究院

综合上,从2015年新苹果上市之后,改变了苹果供不足需的局面,随着人均表观消费苹果超过30公斤/年,高于世界平均水平,其需求开始缓慢增速。然而2017/2018年度国内苹果供需相对宽松,鲜食苹果占比在85%以上,另外深加工占比在10%附近,剩下的不到1%是苹果出口。但是2018/2019年度年库存消费比预估值将从7.56下滑至2.01,主要是今年苹果主产区受到历年罕见的灾害,据中国苹果网数据显示,由于清明节苹果产区气温大幅度降低的影响,导致苹果主产区受到不同程度的减产,陕西产区坐果情况比开花情况更为严重,减产预期在14%-15%;而山西减产预期在5.212%,河南产区苹果减产预期在1%附近,辽宁减产预期在0.58%,山东减产预期在10%左右,甘肃减产预期在4-5%,综合以上六个主要苹果省份占据全国苹果产量的80%以上,但从目前套袋情况看,保守预估全国总产量减产约在30%之上。对于商品优果的影响或将更加严重,今年苹果供应存在一定的结构性问题,基于新季苹果在天气的主导下,优果率比去年同期下滑的预期,而同比2014年的冻害,新年度苹果的收购价格将决定今年苹果期货价格是上涨空间。中长期来看,优质苹果供应相对稀缺,而劣质或者差果的供应量仍显的宽松,使得市场的富士苹果呈现明显的两极分化的极端现象。

(三)产销区现货方面

从苹果产区角度而言,山东栖霞纸袋80#以上一二级果农货苹果价格为3.65元/斤,相较于上个月上涨了0.95元/斤,比同期水平上涨1.05元/斤。陕西洛川纸袋80#以上苹果价格为3.6元/斤,相较于上个月上涨了0.5元/斤,比同期水平下跌了0.9元/斤;整体呈现稳中偏强的走势。如若按照今年全国产区保守预估减产20%来预计的话,按照去年山东栖霞区的现货价格的折算,预计今年该产区价格有望达到3.78元/斤的价位。但是在新果上市之前,差果库存相对偏高,客商将有所让价现象,进入10月后新果上市,特别是优质果若收购价高于去年而言,下半年苹果产区现货价格有所上浮的可能性较大。

图7:富士苹果产区价格走势

数据来源:中国苹果网、瑞达研究院

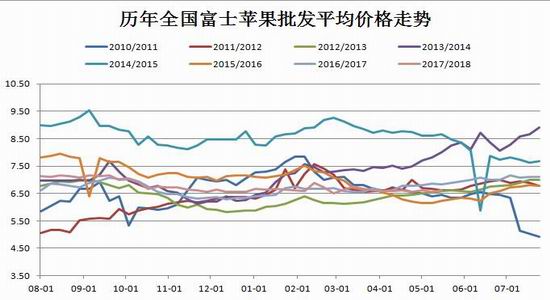

苹果价格具备农产品明显的季节性变化:10-11月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的较低水平;12-2月,中国农历春节一般处于1月份和2月份之间,叠加元旦节假日影响,对于苹果的需求有明显的提高,批发价随之上涨;3-4月,机械库集中出库价格下降;5月之后,不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-7月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点。

图8:历年红富士苹果批发价格价格走势

数据来源:WIND、瑞达研究院

数据来源:WIND、瑞达研究院

(四)替代品方面

图9:四大类水果批发平均价对比图

数据来源:WIND、瑞达研究院

根据农业部监测的主要水果产品价格显示,截止6月25日,蜜桔批发平均价格为3.285元/斤,较5月下降0.05元/斤;香蕉批发平均价格为2.36元/斤,较5月同期下跌0.90元/斤,鸭梨批发平均价格价格为1.645元/斤,鸭梨、香蕉价格有所下滑,而富士苹果批发价格在3.3元/斤,较同期环比基本变化不大。目前多数时令鲜果逐渐上市,将逐渐挤占其他水果的需求,预计后期富士苹果价格仍稳中运行为主。

三、期货市场分析

(一)优质果率下滑,符合交易所交割量偏少的预期

据郑商所规定,苹果期货基准交割品为国标一级及以上红富士苹果,质量容许度不超过5%,果径大于80MM等检验。而现货贸易中苹果的容许度为20%。期货与苹果现货质量容许度相差15%,容许度越高代表该价格越低;加上现货苹果市场分级相对混淆,多采用一二级混合交易为主。也因为期货与现货标准不同导致客商货价格高于果农价,质量也好于果农价格,叠加苹果期货交割还要价格额外的人工分拣,质量检验、持仓费等,使得交割成本较高导致期货价格与现货价格存在较大的升水空间。

作为期货市场的套期保值者或者套利而言,最关注的的就是仓单持有的成本了,单就AP1810合约来说,对应的10月苹果价格的持仓成本,需要提及收购价。而按照去年苹果现货的收购价是在6.0-6.5元/斤,换算成8000-10000元/吨的区间。当然,今年苹果现货收购价不仅仅处于该价位,据知2014年也受此灾害的影响后减产,若参照该年度的收购价在8-8.5元/斤。按照相应的交易所规则,测算苹果1810合约的仓单成本大概在9800-12000元/吨。对应目前的期货价格而言,获取的利润不大。加上该收购价还是个未知确定数。

图表来源:郑州交易所

图表来源:郑州交易所

(二)期价走势技术分析

技术面方面:首先从趋势方向看,AP价格指数K线从年初跌跌不休,直至进入清明节后的倒春寒后苹果产区受到减产的影响,苹果期货价格指数一路上涨并且冲上1万关口上方。另外从历史指标看,从苹果期价上涨初期底部,连续出现2个早晨之星,成交量延续增加;可以非常明显的看出苹果期价跌势已尽,即将迎来曙光。相应的盘面期货价格开启其大幅上涨的行情。同时为其前期上涨的信号做了验证。展望于下半年,目前苹果期价处于仍处于布林中轨上方,轨道向上倾斜,并且其期价重心出现缓步上移的趋势,说明其涨势尚未结束,等待市场再次出现利多因素的引擎发动,使其再次掀起一波上涨的动能。在10月迎来新过收获的季节,若其优果率高于预期值叠加减产,苹果期价将再次迎来一波行情。

图10:苹果期货价格指数日线图

数据来源:文华财经、瑞达期货

(三)主流资金行为分析

苹果主力合约前20名持仓结构以多单为主,6月25日,多单量149146手,空单量139559手,净空单为9587手,持仓结构为净多头,预示市场多单资金再次涌入;加上央行降息,市场资金呈现宽松格局。另外以下图表可以明显看出来,4月以来,苹果主力合约的持仓额波动加剧,持仓额的变化甚至高达1000000万元,足以见得,资金的介入量相对庞大。对于期价的影响可谓颇为重要。截止6月25日,苹果市场总持仓额达5862187.76万元,从季节性看,2018年6月25日苹果持仓量为578566手,较近5年相比维持较低水平。

图11:苹果合约前20名持仓情况

数据来源:大商所,瑞达研究院

图12:苹果主力合约持仓额变化情况

数据来源:WIND

四、下半年苹果期货行情展望

供应方面,根据年初USDA2017/2018年度产量将进一步提高到4450万吨。但是今年苹果产区受到倒春寒的影响,苹果产区减产已成定局,预计今年苹果产量将下降至3450万吨附近,。

需求方面,主要受国内鲜食消费方面的带动,苹果出口和加工的变化则相对平缓。销区优质果销售良好,而市场仍以质论价的趋势。随着6-8月市场时令鲜果相对集中,苹果价格过高的话,将会挤占苹果需求市场,而进入四季度之后,市场苹果货源相对较少,苹果价格将逐渐企稳,叠加减产效应使得客商大量囤货,将导致市场对苹果产生惜售的心里,不断抬高苹果期价的可能。

综上所述,国内苹果供需过剩量逐渐减弱,今年库存消费比预估值将从7.56下滑至2.01,主要是今年苹果主产区受到历年罕见的灾害,市场减产幅度进行相应的测算得出的结果。中国占据世界苹果产量的40%以上,从2013年开始中国苹果产量超4000万吨,速度增长惊人,主要得益于人民消费习惯的改变以及健康观念的变化。而消费需求稳定在3000万吨,产销过剩量用于深加工或者用于出口等的使用。由于苹果受灾较为严重,根据不同机构的调研机构结果,显示今年苹果产量减少幅度将在24%-56%的范围。据此今年将成为苹果供需偏紧的局面,在此前提下,中长期苹果期货价格将仍有一定的上涨空间。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)