【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

1、原油市场供需格局继续改善上半年欧佩克产油国产量回落,委内瑞拉产量降至低位,整体减产执行率升至新高,经合组织商业石油库存降至五年均值水平下方;美国、中国及印度需求增长,原油市场供需过剩局面逐步修复;下半年,三季度北半球处于需求高峰,整体供需格局有望继续改善。

2、供应端不确定性因素增加

供应端方面,首先,美国重启制裁伊朗及委内瑞拉经济困境,使得伊朗、委内瑞拉供应中断风险上升;而上半年美国原油产量大幅增至历史新高1090万桶/日,欧佩克将减产执行率恢复至100%,下半年沙特、俄罗斯及美国增产幅度值得关注。

3、地缘局势动荡提升风险溢价

美国退出伊朗核协议并重启制裁,伊朗原油供应面临风险,中东地缘局势动荡,委内瑞拉面临经济困境及增加制裁压力,伊拉克、利比亚、叙利亚等地区局势不稳,地缘局势动荡提升原油风险溢价。

4、下半年油价中枢继续抬升

下半年原油期价的波动中枢较上半年抬升,三季度趋于震荡冲高,四季度呈现高位整理走势;WTI原油价格处于62美元/桶至78美元/桶区间波动,布伦特原油价格处于68美元/桶至84美元/桶区间运行预计上海原油期货合约处于430-540区间运行。

一、行情回顾

3月26日,上海原油期货在上海国际能源交易中心正式上市。SC1809合约挂盘基准价为416元/桶,上市首日跳空高开,一度冲高至447.1元/桶;由于远期合约期现升水扩大压制期价,原油期价连续回落至400元/桶关口;4月9日,SC1809合约创出合约上市低点397.6元/桶后展开反弹;欧佩克与非欧佩克减产执行率连创新高,中东地缘局势紧张以及美国重启制裁伊朗等因素支撑原油期价,SC1809合约连续六周上涨,5月23日,SC1809合约创出合约上市高点493.8元/桶;5月下旬,在OPEC增产预期的影响下,原油期价呈现高位回调,SC1809处于453-480元/桶区间波动。

二、基本面分析

(一)宏观经济

1、国际经济因素

2018年初全球经济同步复苏的趋势依然在持续,但各区域经济扩张的动能相比2017年底略有放缓。首先,全球制造业扩张动能较去年底回落。4月全球制造业PMI指数持平于前月的53.5,为连续三个月自2017年底的七年高点下滑,其中产出和新订单分项均回落。欧元区制造业受产能限制、天气因素、欧元走强等因素影响,年初以来成为拖累全球制造业上行的主因。其次,通胀的温和抬升一定程度上降低了居民实际购买力,欧洲和日本等国的居民消费略有放缓。不过,考虑到就业市场的持续改善以及扩张性财政刺激政策支持,美国经济预计仍可维持相对强势,这一定程度上可以抵消欧日经济放缓对发达国家经济的拖累。整体来看,2018年下半年全球经济仍大概率维持平稳扩张的态势,只不过短期来看,经济增长的格局可能更多表现为“美强欧弱”。

中国方面,一季度国内生产总值同比增长6.8%,增速与上年四季度持平,连续11个季度保持在6.5-6.9%的区间,增长的稳定性进一步提高。5月份,制造业采购经理指数(PMI)为51.9%,比上月上升0.5个百分点,比上年同期上升0.7个百分点,为2017年10月以来最高点。供需两侧协同发力,市场活跃度上升。5月份,生产指数和新订单指数分别为54.1%和53.8%,分别比上月上升1和0.9个百分点,均为年内高点。1-5月份,规模以上工业增加值同比增长6.9%,增速比上年同期加快0.2个百分点;服务业生产指数增长8.1%,继续保持较快增长。从内需看,市场销售较快增长,投资基本稳定。1-5月份,社会消费品零售总额同比增长9.5%,继续保持较快增长;固定资产投资增长6.1%,增速比上年同期有所回落,但短板领域投资较快增长,经济发展后劲增强。预计下半年工业生产仍将保持较快增长,全年工业增加值增速有望达到6.7%,预计下半年GDP维持在6.7%-6.9%的增速,全年经济增速不低于6.7%,中国经济仍处于长周期的底部。预计今年CPI仍将保持温和增长,但考虑到环保督察等方面因素的影响,下半年PPI同比增速或将超出预期,下半年的名义GDP增速也将好于预期。

2、美联储货币政策

6月14日,美联储公开市场委员会(FOMC)公布最新的利率决议及政策声明。美联储将联邦基金利率目标区间调高25个基点至1.75%-2.00%,与市场预期相符。

美联储重申将保持宽松的货币政策立场,将中期内保持通胀目标在2%左右。美联储认为就业市场持续收紧,经济活动保持强劲增长,经济面临的短期风险大致均衡。

FOMC暗示,即使美联储官员们提高了加息步伐,经济增长仍将继续。委员会预计,联邦基金利率目标范围的进一步上调将与经济活动的可持续扩张、强劲的劳动力市场状况以及通胀率中期在委员会2%的对称目标附近相一致。

美联储预测中值显示联邦基金利率今年底将达2.4%,2019年底达到3.1%。美联储6月“点阵图”显示,FOMC将在2018年加息4次,此前预计加息3次。据CME“美联储观察”,美联储9月加息25个基点至2%-2.25%区间的概率为68.1%;12月至该区间的概率为39.0%。美联储暗示年内加息预期上调至4次,预计下半年加息时点分别在9月和12月。

3、地缘政治局势

5月8日美国总统特朗普正式签署文件,确认退出伊朗核协议并重启对伊朗的制裁。美国财长努钦称,伊朗制裁将拥有180天的过渡期,之后将重新对伊朗央行、指定的伊朗金融机构及伊朗能源领域实施制裁;美国要求伊朗的原油买家在11月4日前终止合同,同时在信用证结算、支付方面等相关金融活动及航运保险实行制裁,将使得伊朗出口受到影响。根据彭博跟踪的邮轮数据显示,2017年11月至2018年4月期间,伊朗原油的最大买家是中国,平均进口量超过60万桶/日,其次是印度、韩国、土耳其、意大利、日本。亚洲买家占据伊朗原油前十大买家席位中的四席。根据机构预测,预计制裁方案生效,伊朗原油出口量将减少20万桶/日至100万桶/日。英德法三国声明继续恪守现存伊朗核协议;伊朗总统鲁哈尼也称将暂时留在伊核协议中。美国新任国务卿蓬佩奥威胁称,如果伊朗领导人不改变当前的国内外政策方向,将对该国实施“史上最强制裁”。

5月20日委内瑞拉国家选举委员会宣布,执政党统一社会主义党候选人、现任总统马杜罗再次当选委内瑞拉总统。过去的两年,由于受到美国制裁,加之经济和金融危机,委内瑞拉的原油产量已从2016年初的250万桶/日下降到约150万桶/日。美国自去年下半年起实施了一系列经济和金融制裁,向马杜罗政府施压,加剧委内瑞拉经济困境。美国副国务卿沙利文表示,美国不会承认此次委内瑞拉总统选举结果,并且针对该国的石油工业制裁仍在“积极审查”中。

下半年,若美国严格执行制裁措施,从产量方面来看,美国对于伊朗的制裁主要影响的是外国油气企业对于伊朗油田勘探开发方面的投资,在缺少新增资金的情况下,伊朗原油的钻井数量可能下降,因此原油产量会受到影响。从出口量来看,伊朗出口量前三的地区分别为东亚、南亚和欧洲,根据路透社提供的数据,伊朗海运出口原油4月份为258万桶/日,5月份为238万桶/日,6月份下降至193万桶/日。

(二)原油供需状况

1、世界供需情况

供应方面,欧佩克发布的6月份《石油市场月度报告》显示,根据第三方数据源,5月欧佩克原油产量较上月小幅增加3.5万桶/日至3186.9万桶/日,主要是沙特、阿尔及利亚、伊拉克等国产量出现增加。欧佩克将2018非欧佩克产油国产量增幅预期从之前的172万桶/日上调至186万桶/日。这是基于2018年第一季度美国、阿根廷哥伦比亚和中国预测高于预期抵消了加拿大、墨西哥、挪威、英国和巴西供应下降的影响。

国际能源署(IEA)月报数据显示,4月份全球原油产量为9800万桶/日,较3月增加20万桶/日。预计2018年非欧佩克国家原油产量为5990万桶/日,2017年为5820万桶/日。非欧佩克产量强劲提升抵消了欧佩克的减产努力。

需求方面,欧佩克预计2018年全球原油需求量为9885万桶/日,比2017年需求量增加165万桶/日;预计2018年全球对欧佩克原油需求量为3275万桶/日。国际能源署预计2018年全球原油需求为9920万桶/日,比2017年增加140万桶/日。国际能源署报告显示,2018年第一季度和2018年第二季度初期需求强劲增长,当时北半球气候寒冷是支撑需求增长的因素之一;受到油价上涨影响,预计2018年下半年需求增长将会开始放缓。今明两年的经济环境仍旧有利于原油需求,但风险仍在增加,包括油价上涨、经济信心下降、贸易保护主义和美元强势等风险。

库存方面,欧佩克统计的初步数据显示,4月经合组织(OECD)商业石油库存减少1800万桶至28.11亿桶。2017年1月OECD库存较五年均值高3.4亿桶,今年4月OECD库存较五年均值低了2600万桶,欧佩克实现了减产协议目标。

OPEC在报告中强调,随着主要经济体经济增长放缓、燃料补贴取消、消费者从石油转向天然气,“下行风险可能限制”需求前景。考虑到美国、中国、印度的需求存在下行风险,以及非欧佩克供应量正不断增长,预计油市在2018年下半年出现“显著的不确定性”。

2、美国供应情况

美国油服公司贝克休斯(BakerHughes)公布数据显示,截至6月22日当周美国石油活跃钻井数为862座,今年以来增加120座,较去年同期增加104座。美国天然气活跃钻井数为188座,比去年同期增加5座。美国石油和天然气活跃钻井总数为1052座,上半年增加128座,较去年同期增加111座。

美国能源情报署(EIA)的数据显示,截止6月15日当周的美国原油日均产量1090万桶,比上年同期日均产量增加155万桶,增幅为16.6%。截止6月15日的四周,美国原油日均产量1084.2万桶,比去年同期增长16.1%。美国成品油需求总量均值为2034.3万桶/日,比去年同期增长0.9%;汽油需求四周日均量为946.8万桶,比去年同期下降0.9%;馏分油需求四周日均量为401.3万桶,比去年同期增长2%。截止6月15日的当周,美国原油日均进口量824.2万桶;美国原油日均出口量237.4万桶,高于4月185.83万桶。今年以来美国原油日均进口量为791.1万桶,比去年同期下降24.7万桶,同比降幅为3.02%;美国原油日均出口175.4万桶,比去年同期增加129.9%。

上半年美国页岩油产商钻探活动持续增加,西得克萨斯和新墨西哥的二叠纪盆地增幅明显,作为北美页岩油资源分布最为丰富的片区,二叠纪油气储层埋深较浅且含油连续。截至2018年5月二叠纪产量占七大产区产量的46%,2017年增量占七大页岩油产区增量比例超过50%,2018年1-5月达到七大产区增量的63%。七大页岩油产区未完井数量持续增加,2018年以来投产率稳步提高。美国能源信息署(EIA)发布的报告显示,预计美国7月页岩油产量将将同比增加178万桶/日至734万桶/日。同时EIA预计2018年美国原油产量将升至1079万桶/日,而2019年将进一步升至1176万桶/日。

3、中国供需状况

中国统计局数据显示,5月份国内原油产量为1597万吨,同比下降1.6%;1-5月份国内原油产量为7823万吨,同比下降2%,降幅比去年同期收窄3.6个百分点;日均产量51.5万吨,今年连续5个月稳定在51.5万吨左右的日均生产水平。5月原油加工量为5066万吨,同比增长8.2%;增幅比去年同期扩大2.8个百分点。1-5月原油加工量为2.5亿吨,同比增长8.9%;增幅比去年同期扩大5.3个百分点。汽油、煤油和柴油产量分别增长6.4%、14.3%和2%。

中国海关公布的数据显示,5月份中国原油进口量为3905万吨,同比增长5%;1-5月份中国原油进口量为1.9亿吨,同比增长8%;1-5月月度平均进口单价为480.56美元/吨,较上年同期高94.9美元/吨,同比涨幅为24.6%。沙特、俄罗斯、安哥拉等仍将是中国进口原油的主要来源地。

今年以来,国内原油产量延续减产,但整体降幅缩窄,随着油价上涨,原油产量保持较为稳定。进口方面,国内原油进口量连续创出新高,1月份原油进口4064万吨,相当于957万桶/日,4月份原油进口3946万吨,相当于960万桶/日;2月份由于春节因素进口3226万吨,其余月份均保持在3900万吨水平上方,整体保持较快增长。加工量方面,因稳定的炼厂利润率,国营炼厂和独立炼厂都在提高炼厂产量,前5月原油加工量增幅处于8%以上的较高水平。整体上,下半年国内原油产量预计保持较为稳定,原油进口量及加工量有望保持较快增长,但增幅相对上半年将有所放缓。

4、欧佩克及非欧佩克减产协议

欧佩克公布的月报显示,援引独立数据源,5月份欧佩克原油产量3186.9万桶/日,较年初减少43万桶/日。根据独立数据源显示,沙特产量为995.9万桶/日,较年初增加3.4万桶/日;伊拉克产量为445.5万桶/日,较年初增加3.9万桶/日;伊朗产量为382.9万桶/日,较年初增加0.7万桶/日;委内瑞拉产量为139.2万桶/日,较年初减少25.5万桶/日;尼日利亚产量为171.1万桶/日,较年初减少10.7万桶/日;安哥拉产量为152.5万桶/日,较年初减少9.7万桶/日。欧佩克国家减产执行率达到154%,委内瑞拉原油产量显著下滑是造成减产执行率大幅攀升的主要原因。

6月22-23日欧佩克与非欧佩克产油国部长于在维也纳举行会议,会议声明宣布自7月1日起,将参与减产国家的合计减产执行率恢复至100%,即在现有原油产量水平上增加产量。此项决议并未明确具体实施方案,包括各成员国增产分摊比例,以及增产的基准产量。沙特表示,欧佩克和非欧佩克同意100万桶/日的名义增产,或相当于全球供应量的1%,增产额度将按比例分配,伊拉克表示,实际增产将在77万桶/日左右,因为一些产量下降的国家将很难完全达到产量配额。从配额和扩产能力而言,下半年主要关注沙特和俄罗斯的实际增产数量。

欧佩克和非欧佩克产油国计划在9月份再度对协议进行检讨;欧佩克下一次正式会议定于12月3日举行。

5、美国原油库存状况

美国能源信息署(EIA)数据显示,截至6月15日当周美国全国商业原油库存为4.265亿桶,上半年增加206.4万桶,增幅为0.49%,较上年同期减少8256.8万桶,同比下降16.22%;WTI原油交割地库欣地区库存为63606万桶,上半年减少1636.7万桶,降幅为33.42%,较上年同期减少2853.4万桶,同比下降46.67%。美国EIA精炼厂设备利用率为96.7%,较上年同期高了2.7个百分点,上半年均值为91.8%,较上年同期均值工1.4个百分点。

今年1月份,EIA原油商业库存一定降至4.12亿桶的近三年低点,随后由于一季度炼厂检修以及美国原油产量持续增长,EIA原油商业库存逐步回升,整体高低点增幅约为2654.9万桶;交割地库存原油库存也一度降至2014年12月以来低点2818万桶,由于美国输油管道瓶颈问题,库欣地区原油库存持续处于三年多来的低位水平。

今年以来美国炼厂开工高于上年同期水平,一般而言三季度美国炼厂开工处于季节性高点,预计三季度美国原油有望趋于季节性去库存;而四季度随着夏季炼厂高峰过去,美国原油产量增至1100万桶/日的新高水平上方,预计美国原油库存将进入累库存阶段,整体美国原油库存趋于震荡,管道瓶颈仍可能制约库欣地区原油库存的增长。

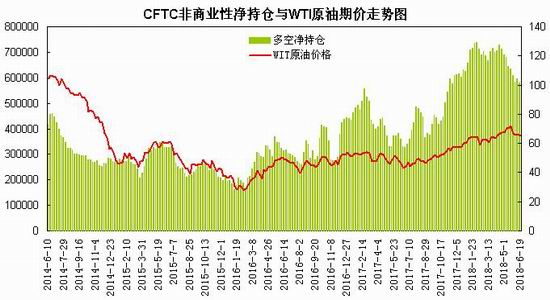

6、CFTC基金持仓

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月19日当周,NYMEX轻质原油原油期货商业性多头持仓为78.98万手,较上年同期增加6384手,商业性空头持仓为140.99万手,较上年同期增加26.67万手,商业性净空持仓为62.01万手,较上年同期增加26.04手,增幅为72.38%。非商业性多头持仓为69.44万手,较上年同期增加6.59万手,非商业性空头持仓为11.35万手,较上年同期减少18.63万手,非商业性净多持仓为58.09万手,较上月底增加25.22手,增幅为76.71%。

上半年以来,对冲基金在内的基金经理两度增持美国原油期货和期权的多头仓位,空头仓位则降至低位水平,2月初非商业性多头持仓触及86.6万手的高位,净多持仓也增至73.91万手的记录新高,随后2、3月份基金多头获利减持,净多持仓出现阶段性回落;3月中下旬,基金多头持仓再度增至85万手左右,净多持仓也回升至70万手上方;4月中旬下旬,随着原油期价升至三年高位,基金多头逐步高位减仓,净多持仓回落至60万手下方,从年内高点减持接近15万手,短期基金多头出现高位获利了结。当前非商业性多空持仓比例6:1左右,基金净多持仓仍呈现中长期看多油价。

商业性持仓方面,1月底商业性空头持仓触及149.2万手的高位,商业性净空持仓也创出76.48万手的新高;2月原油期价出现一波快速回调,商业性空头持仓一度减至138.3万手;3月底随着原油期价回升商业性多头与空头持仓均出现增加,商业性净空持仓升至74万手的高位;5月份,伴随着原油期价创出三年新高,商业性多头套保头寸大幅增加,商业性净空持仓逐步回落。由于美国页岩油产量持续增长,生产商加大了套保头寸。

三、观点总结

综上所述,2018年下半年全球经济延续平稳复苏态势,欧美经济呈现美强欧弱的格局,中国经济仍趋平稳增长;发达国家经济周期进入成熟阶段;新兴市场经济增速缓慢自低点爬升;下半年美国与中国、欧洲贸易摩擦若继续升级将使得经济面临下行风险,同时可能提升通胀预期;美联储延续加息及缩表进程,中国延续稳健中性货币政策,欧元区可能在将在12月前计划结束量化宽松,预计下半年美元指数趋于冲高回落,人民币对美元汇率仍趋小幅走弱。需求端,前5月中国原油进口量维持高位,原油加工量增幅高于上年同期水平;前5月美国进口量同比出现回落,出口量则刷新纪录高点;美国炼厂开工率高于上年同期水平,美国、中国及印度需求保持增长;下半年,北半球夏季是汽油和柴油等成品油需求的高峰期,三季度需求仍有望保持增长;四季度高油价可能导致需求增速放缓。供给端,上半年欧佩克产油国产量回落,委内瑞拉产量降至低位,整体减产执行率升至新高,经合组织商业石油库存降至五年均值水平下方;而美国活跃钻井平台数量连续上升,美国原油产量增至记录新高1090万桶/日,美国原油库存有所回升。地缘局势方面,美国退出伊朗核协议并重启制裁,伊朗原油供应面临风险,中东地缘局势动荡,委内瑞拉面临经济困境及增加制裁压力,地缘局势动荡提升原油风险溢价。

下半年,全球原油供需格局继续改善,美国制裁伊朗及委内瑞拉,地缘紧张局势和供应中断风险对油价构成中期支撑;而欧佩克决定将减产执行率减产执行率恢复至100%,沙特、俄罗斯的实际增产幅度以及美国页岩油产量增长对油价上行空间构成阻力,同时全球贸易战风险上升使得金融市场波动面临加剧;预计下半年原油期价的波动中枢较上半年继续抬升,三季度趋于震荡冲高,四季度呈现高位整理走势;WTI原油价格处于62美元/桶至78美元/桶区间波动,布伦特原油价格处于68美元/桶至84美元/桶区间运行预计上海原油期货合约处于430-540区间运行。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)