【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、概要

中美之间的贸易摩擦告一段落,随着双方和平谈判而握手言和,油脂油料系商品回归其本有的基本面。本月美元指数继续企稳反弹施压于新兴国家货币,进而导致巴西雷亚尔和阿根廷比索大幅贬值而导致南美大豆升贴水明显走弱。贸易战炒作导致的价格升水不断被“挤出”,前期持续较高的国内大豆盘面压榨利润略有走弱。

本月另外需要关注的核心点为生物柴油边际利润的出现。进入5月份以来,国际原油价格不断突破新高,WTI美原油指数上涨超过70美元/桶,布伦特原油上涨超过79美元/桶。接近4年以来的原油新高价格将刺激生物柴油的需求,全球植物油供过于求的格局将被改善。本年度国际油脂的主题为“大供应+大需求”。本月外盘油脂底部迹象明显,BMD毛棕油指数于2350令吉筑底明确,未来将延续反弹走势。

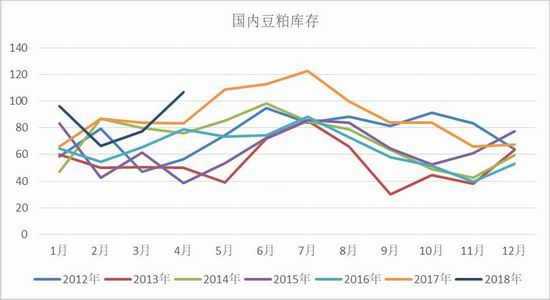

自4月末以来国内豆粕现货基差持续阴跌,全国总豆粕库存快速增长至120万吨以上,国内油厂开机率偏低不及预期,从而导致油粕比的大幅反弹。生猪养殖市场矛盾尖锐,前期贸易战恐慌情绪导致豆粕终端合同量快速增长而透支后期需求,5月豆粕需求及走货量继续下降。而进入5月下旬以后,国内油脂基差也出现了松动下滑,终端需求走弱,从而限制国内油脂价格企稳后的走高力度。油粕比的反弹未来将告一段落。本月国内豆棕油价差缩小,菜豆油价差大幅扩大。

进入二季度后期,马来西亚棕榈油产量如我们前期预期般出现“增产季增产幅度不大”的情况。产地方面表示,二季度末期以及三季度后产地棕榈油的供应压力或将继续下降,2017-18年度上半段的巨大供应压力已经在市场中得以反应和消化。自2018年以来马来棕油库存持续下降了50万吨,库存压力有所释放。

图1:2018年4月以来BMD马棕油指数走势

资料来源:文华财经 银河农产品事业部

图2:2018年4月以来Cbot美豆油指数走势

资料来源:文华财经 银河农产品事业部

二、棕榈油

(一)4月马来供应增速放缓 库存缓慢下降

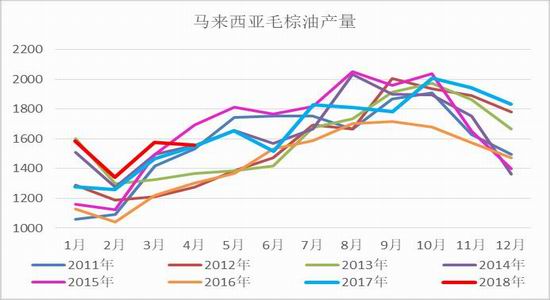

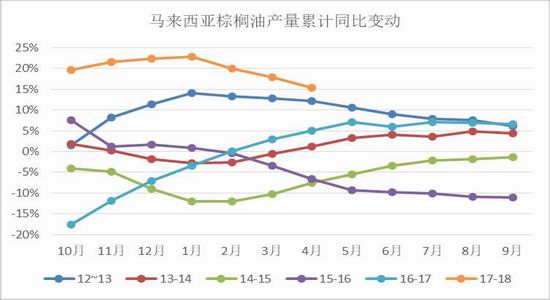

最新MPOB报告显示,4月马来毛棕油产量为156万吨,环比下降1%,市场预期产量环比增长3%。增产季产量出现下滑。同比来看,今年4月产量较去年同比仅增1%,而大幅低于2015年同期产量169万吨,因而我们判断产量供应压力有所释放。截至4月份,2017-18年度(10月份开始)马来西亚毛棕油累积产量为1185万吨,较去年累积同比增长15%。预计本年度后期马来供应压力将继续不断释放,利空也不断释放。

4月FFByiled为1.38吨/公顷,上月为1.39吨/公顷,低于2014和2015年同期单产。

4月马来出口量154万吨,虽然较3月小幅下降2%,但较去年同比大增20%,也为历史往年同期最高出口量。分国别来看,4月至印度出口量较上月略下滑至299887吨,为往年4月单月出口最高,斋月备货需求刺激出口。4月国际豆棕fob价差持续属于高位也显示出棕榈油的性价比。4月马来棕榈油期末库存连续第4个月下降至217万吨,自去年12月末库存最高点273万吨下降幅度达到56万吨。

MPOA显示5月1-20日全马产量下降14.3%,而SGS显示5月1-20日马来棕榈油出口量降幅达到18%。我们预计,5-6月马来供应增速将继续下滑,而同时以印度为主的需求国将出现阶段性需求走弱,国际豆棕价差近期明显缩小不利于棕榈油的出口,马来西亚棕榈油库存将继续维持220万吨左右的水平。

本月以来国际柴油价格与毛棕油fob价差持续扩大,生柴掺混以及加工利润走高进而刺激国际棕榈油制生物柴油的需求。马来西亚以及印尼等国家均调高生物柴油需求量的预期,未来马来西亚棕榈油国内消费量或将被提振。

图3:马来西亚毛棕油产量(单位:千吨)

资料来源:MPOB WIND 银河农产品事业部

图4:马来西亚棕榈油产量累计同比(单位:%)

资料来源:MPOB WIND 银河农产品事业部

图5:马来西亚对印度棕榈油月度出口量(单位:吨)

资料来源:MPOB WIND 银河农产品事业部

图6:棕榈油与ICE柴油价差走势(单位:美元/吨)

资料来源:MPOB WIND 银河农产品事业部

图7:国际豆棕油fob价差(单位:美元/吨)

资料来源:MPOB 银河农产品事业部

图8:马来西亚棕榈油月度库存(单位:千吨)

资料来源:MPOB 银河农产品事业部

(二)印度油脂库存压力渐起 18-19年度油籽种植面积或大增

印度油籽萃取协会SEA最新植物油相关数据显示,2018年4月印度总植物油进口量为138.6万吨,进口放量,环比增长21%,同比增4%。其中,葵油进口量突破历史单月新高29.4万吨;棕榈油进口量77.9万吨,环比同比皆出现增长;毛豆油进口26.5万吨。随着4月份进口量的激增,印度港口植物油4月期末库存大幅增长至本年度最高水平106.8万吨,进而导致加上渠道库存后的总油脂库存增长至233.8万吨的宽松水平。其中,棕榈油总库存由年初的40万吨左右增至68.5万吨。随着库存压力渐起,5月以后印度CPO进口利润也随之出现大幅回落,因而我们预计5-6月印度方面的棕榈油进口需求将会明显下滑,从而对产地的短期出口需求造成利空的影响。

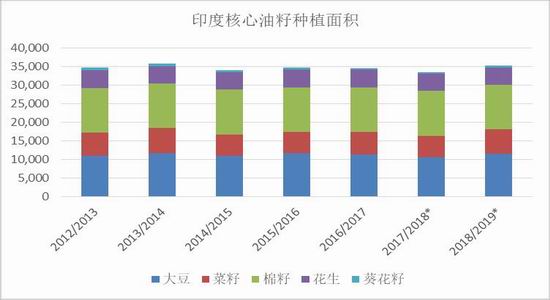

受印度政府大幅调高植物油进口关税的影响,海外各机构口径对2018-19年度印度油籽种植面积预期较高。例如USDA预估下一年度印度大豆种植面积增长100公顷至1150万公顷,同时其他核心油籽作物如菜籽棉籽等种植面积预估均出现增幅,四大核心油籽总种植面积将增长至五年以来的新高3500万公顷以上。关税的提高削弱了印度对进口油脂的依赖度,同时也增加了当地农户种植的积极性。

图9:印度植物油月度进口量(单位:吨)

资料来源:SEA USDA 银河农产品事业部

图10:印度植物油总库存(单位:吨)

资料来源:SEA USDA 银河农产品事业部

图11:印度各核心油籽种植面积(单位:千公顷)

资料来源:SEA USDA 银河农产品事业部

图12:印度各油籽产量(单位:千吨)

资料来源:SEA USDA 银河农产品事业部

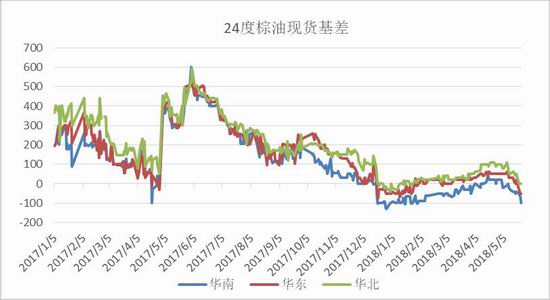

(三)24度进口窗口打开 需求较弱基差下跌

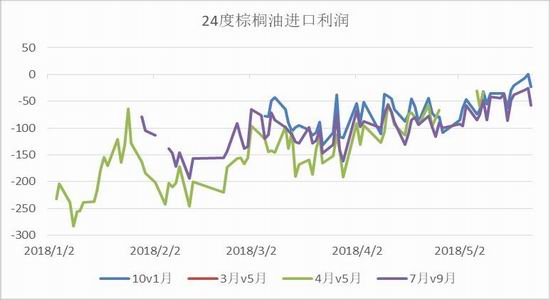

本月24度棕榈油进口利润持续走高,近月船期和远月船期进口窗口持续打开。6月CNF有零星报价,对应p1809合约也出现了正向套保利润,因而刺激国内进口商大量采购6月船货。远月船期10-12月CNF对应p1901合约最高给出50元/吨的正向套保利润。本月24度棕榈油采购量较大,预计5-7月月均到港量在30万吨以上,后期国内棕榈油供应量充沛。

5月24度棕榈油现货基差回落明显。华南地区现货基差由4月末的现货平水下跌至1809-100,华东地区基差由4月末的1809+50跌至1809-50,天津地区基差亦跌至1809合约平水。基差趋弱源于棕榈油需求再次转弱,本月棕榈油终端成交量明显回落。华东地区豆棕油现货价差缩小至平均650元/吨,而4月均值为700元/吨,豆棕价差缩小将相对不利于棕油消费。

本月低度棕榈油库存在65-70万吨稳定。预计未来国内棕榈油库存将难以出现下降,库存处于中性偏宽松的水平,现货基差亦将维持偏弱表现。

图13:24度棕榈油进口利润(单位:元/吨)

资料来源:银河农产品事业部

图14:华东地区豆棕现货价差(单位:元/吨)

资料来源:银河农产品事业部

图15:国内低度棕榈油库存(单位:万吨)

资料来源:银河农产品事业部

图16:国内24度棕榈油现货基差(单位:元/吨)

资料来源:银河农产品事业部

三、豆油

(一)国际市场

(1)cbot大豆将重返上升通道

5月20日,中国贸易摩擦告一段落,双方达成一致协议,中方同意从美国进口更多的农产品,因而25%的潜在美豆进口关税不复存在。整个5月以来豆类商品在不断挤出贸易战的价格升水,巴西大豆近月cnf升贴水由4月末的230美分/蒲式耳大幅下跌至150美分阿根廷干旱天气炒作前的偏低水平。自5月中旬以后,巴西大豆升贴水报价开始逐步低于美豆,这也说明了中美达成协议之前市场已经在提前反映贸易摩擦缓和的情绪。

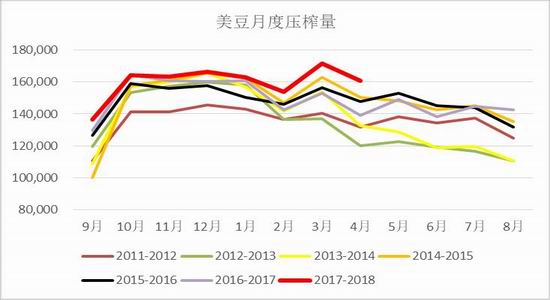

5月下旬据闻中国重返美豆市场而开始采购美豆旧作和新作,预计后期低迷的美豆旧作出口将会缓慢走好。2017-18年度在美国超高压榨利润的驱使下,美豆压榨量高企,4月NOPA数据显示美豆压榨量较去年同比增长高达21%,因而未来不排除USDA将近一步调高美豆旧作压榨量的可能性,从而将释放美豆旧作的高库存压力,cbot大豆具备企稳反弹的条件。5月10日USDA公布2018-19年度第一份供需平衡报告,USDA预估2018-19年度美豆总产量将达到42.8亿蒲式耳,较去年同比下降3%,其中种植面积预估为3月末展望报告中的美豆种植意向数据,而单产预估48.5蒲式耳/英亩为美豆历史趋势单产。市场预估,2018-19年度美豆期末库存将达到4.15亿蒲,库销比仍处于偏宽松水平9.4%。

2018-19年度美豆预估供应量出现下降,同时在新作单产不确定以及7-8月核心种植期天气变数较大的情况下,近期大豆价格难以跌至成本线附近。Cbot大豆指数在1000美分有较强支撑。

本月新作美豆进入种植以及出苗阶段。截至5月21日,美豆完成种植56%,高于去年同期52%,也高于过去历年来平均种植进度。目前堪萨斯州土壤墒情偏低,而未来一周大豆主产地将有高温担忧。随着时间的推进天气情况对大豆的生长将会愈加重要。

图17:巴西大豆cnf基差(单位:美分/蒲式耳)

资料来源:USDA NOPA 银河农产品事业部

图18:美豆月度压榨量(单位:千蒲式耳)

资料来源:USDA NOPA 银河农产品事业部

图19:美豆库存以及库销比(单位:百万蒲;%)

资料来源:USDA NOPA 银河农产品事业部

图20:美豆种植进度(单位:%)

资料来源:USDA NOPA 银河农产品事业部

(2)美豆油利空出尽结束空头趋势

根据最新美国能源信息署EIA数据,2月美国生物柴油产量为1.26亿加仑,远高于去年同期产量0.94亿加仑。2月美豆油生柴添加量也大幅回暖至4.96亿磅,较去年同比增长34%,1月为4.62亿磅。美豆油的相对低廉价格刺激毛豆油作为生柴原料的添加量。

值得注意的是,进入3月以来美豆油净销售持续保持强劲状态。截至5月10日当周,美豆油出口量为40195吨,去年同期出口量为30000吨。截至目前,本年度美豆油累计净销售84.2万吨,为历史同期最高累计销售水平,去年同期为73.8万吨。5月USDA如期上调17-18年度美豆油出口量。偏低的美豆油价格刺激了出口需求,需求边际开启意味着美豆油价格将继续企稳反弹。

美豆油持续的弱势来自于供需两端。本年度美豆粕需求强劲导致压榨量居高,间接增加了美豆油的供给量,而需求端生物柴油需求远远不及预期,供需两端利空从而导致了2017-18年度美豆油库存的积累和压力。目前美豆油处于利空出尽,低价提振了出口需求。而同时随着国际原油价格的突破上涨,未来来自生柴的工业需求或将会被再次开启。我们预计,二季度末期至三季度美豆油会跟随马盘毛棕油走出一段企稳上涨的行情,从而结束前期的空头趋势。

图21:美国生柴月度产量(单位:百万加仑)

资料来源:USDA EIA NOPA 银河农产品事业部

图22:美国生柴豆油添加量(单位:百万磅)

资料来源:USDA EIA NOPA 银河农产品事业部

图23:美豆油本年度累计净销售量(单位:吨)

资料来源:USDA EIA NOPA 银河农产品事业部

图24:美豆油月度库存(单位:千磅)

资料来源:USDA EIA NOPA 银河农产品事业部

(二)中国市场

(1)油粕比反弹趋势即将终结

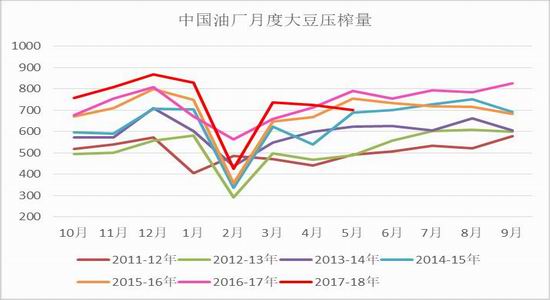

进入5月以来全国豆粕现货出现大面积胀库,现货持续历史偏低的“负基差”状态。生猪端养殖矛盾尖锐,豆粕饲料需求转弱,“贸易战”导致的贸易商持有未执行合同偏高等一系列问题为近期油脂油料商品的核心关注点和矛盾点。由于前期豆粕终端投机库存偏高,部分饲料厂配方小幅度调整,豆粕需求明显转弱,因而造成油厂开机率持续不高,从而导致油粕比的企稳上行。

豆粕现货的弱势并未结束,同时高库存或将持续至6月以后,但近期随着cbot大豆价格的企稳回升,而油脂终端需求转弱,我们预计油粕比反弹的趋势即将终结。虽然很难再次回到一季度明显的“油弱粕强”的极端状态,但当前随着贸易战事件的结束,叠加豆油需求及现货较弱,油粕比后期或将迎来一段调整期。

图25:国内油厂月度大豆压榨量(单位:万吨)

资料来源:天下粮仓 银河农产品事业部

图26:国内豆粕港口现货基差(单位:元/吨)

资料来源:天下粮仓 银河农产品事业部

图27:油粕比09合约走势

资料来源:天下粮仓 银河农产品事业部

图28:油厂豆粕月度库存(单位:万吨)

资料来源:天下粮仓 银河农产品事业部

(2)豆油终端需求转弱 未来库存止降趋升

本月全国豆油现货基差整体呈现弱势下跌趋势,具体而言华东地区现货基差略跌至1809-70;天津基差较上个月回落50-60元至1809-90;日照地区大幅下跌至1809-150的超低水平。虽然上半月油厂开机率较低,间接对豆油供应形成利多影响,但5月中下旬后豆油终端需求反映较弱,油厂提货速度较慢,从而对豆油基差形成部分压力。截至第19周,全国豆油商业库存维持130万吨,与4月末时基本持平。

5月中旬后豆油成交量回落,由于前期贸易战恐慌情绪浓厚,全国豆油未执行合同量较大,当前市场以执行前期的基差合同为主。我们认为6月份后豆油的实际需求仍难以走好,今年一二季度低价成交的临储菜油施压于市场将对豆油的需求造成替代,预计未来一个月中豆油基差仍难见好转,库存量可能也将止降回升,因而豆油月间差操作以反套思路为主。

图29:全国一级豆油现货基差(单位:元/吨)

资料来源:天下粮仓 银河农产品事业部

图30:全国豆油未执行合同量(单位:万吨)

资料来源:天下粮仓 银河农产品事业部

四、菜籽油

(1)加拿大新作菜籽供应或下降 CNF报价节节攀升

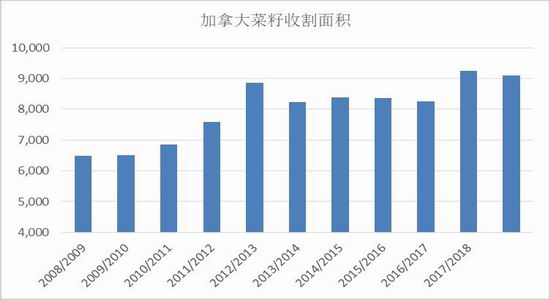

2018-19年度加拿大菜籽种植面积预估由上一年度的926万公顷下降至910万公顷,与之前市场所预期的面积继续上升至历史新高的状况大不同。在近年来趋势单产2.32吨/公顷的预估下,2018-19年度加拿大菜籽总产量或由2150万吨小幅下降至2110万吨,供应出现紧缩。

全球菜籽方面,USDA对下一年度全球菜籽总产量预估为7543万吨,较去年仅增长1.5%。预计下一年度全球菜籽库存小幅上升至652万吨,库销比仍处于历年偏低水平7%。5月下半月以来加拿大CNF价格持续上涨,在成本端利多于国内菜油价格,从而带动菜油盘面价格持续突破增仓上行。

图31:加拿大菜籽收割面积(单位:千公顷)

资料来源:USDA 银河农产品事业部

图32:全国菜籽库存及库销比(单位:千吨;%)

资料来源:USDA 银河农产品事业部

(2)定向菜油出库施压 港口库存继续维持高位

定向临储菜油不断流入市场,终端市场菜油现货较为充裕。5月以来菜油现货从4月的火爆氛围冷却下来,成交量有所回落。本月港口菜油现货基差下跌,华东地区四级菜油现货基差由上个月的1809-80跌至1809-110,东莞地区亦跌至1809-280。

截至第20周,全国港口菜油库存较上个月维持29万吨,低于去年同期43万吨。未来菜油到港量充裕,我们预计截至下个月月末菜油港口库存仍将维持30万吨以上的偏高水平。

图33:国内菜油港口库存(单位:万吨)

资料来源:天下粮仓 银河农产品事业部

图34:国内四级菜油现货基差(单位:元/吨)

资料来源:天下粮仓 银河农产品事业部

图35:菜油日度成交量(单位:吨)

资料来源:天下粮仓 银河农产品事业部

五、行情展望

国内油脂受外盘油脂提振而提前企稳筑底,符合我们之前的“年内5-6月国内油脂单边筑底”的判断。然而值得注意的是,5-6月份国内油脂需求将继续趋弱,需求导致的现货库存压力为遏制油脂反弹的利空因素。近期菜油单边走势较强引起资金关注,但我们认为菜油单品种的上涨未必可持续,油脂整体的趋势上涨需要豆油和棕油的企稳带动。菜豆油价差的扩大可以谨慎持有。因而我们判断,6月油脂行情或将不可避免的呈现“反复磨底”的迹象,单边的结构性上涨近期难以持续,而三季度后油脂或可能将脱离池沼形成上涨趋势。

Cbot大豆重返上涨通道,未来行情的告诉取决于美国主产区的天气情况。伴随着国内油脂需求趋弱,油粕比的反弹将告一段落。

在国内油脂进口窗口打开的高利润趋势下,油脂内外盘的正套(买国外,抛国内)可适当尝试。未来国内油脂价格将相对趋弱,而国外油脂走势将相对偏强,进口利润将回归到常规的“负利润”状态。

在油脂整体处于供大于求的背景下,豆棕油的月间反套可继续持有。而相对比,豆粕的“负基差”已被市场所了解和交易,未来豆粕月差的反套走势将不再明确。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)