【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

春节以后,由于炼厂开工率以及库存均处于低位,造成国内资源整体偏紧,贸易商积极进口沥青,造成进口价格稳步上涨。原油价格处于高位,炼厂仍未摆脱亏损状态。目前来看,前期贸易商冬储在对市场形成一定支撑,4月份以后的行情还需关注市场刚性需求情况,整体上看,随着天气转暖下游施工将逐步开展,现货价格有望延续稳中上涨。而沥青期货主力1806合约近期徘徊于2800点附近,未来走势跟随原油可能性较大,如果原油突破,沥青可能再上一个台阶,否则继续维持区间波动。

一、沥青价格走势回顾

沥青现货方面,年初至春节前受到国际油价上涨影响,沥青生产亏损,炼厂生产积极性普遍降低,造成现货资源偏紧推动价格上涨,北方地区涨幅在50-350元/吨,其中东北地区涨幅达350元/吨。而南方地区跌幅在85-250元/吨,其中西南地区跌幅在250元/吨。春节后北方冬储需求仍在释放,南方工程陆续收尾,但由于原油价格处于高位,炼厂推高价格意愿浓厚。截止3月中旬,国内炼厂重交沥青汽运主流成交价:西北地区2800-3200/吨,东北地区2650-2750/吨,华北地区2700-2750/吨,山东地区2650-2700/吨,长三角地区2700-2750/吨,华南地区2750-2800/吨,西南地区3330-3430元/吨。

沥青期货方面,一季度沥青与原油保持较高相关性,春节前与原油相关性一度升至0.9,后期虽相关性有所减弱,但一季度沥青与原油相关性仍保持在0.7以上。受美元走弱以及美国原油库存量持续下降的影响,进入2018年国际油价持续走高,炼厂成本抬升令沥青供应减少,同时作为与原油相关性较高的品种,沥青期价难以独善其身跟随原油上涨,沥青主力1806合约一度升至2960。2月以后,随着春节假期临近沥青市场呈现供需双弱局面,加之国际金融市场大幅波动以及市场对于美国原油产量的担忧,沥青期货价格跟随原油大幅回调。进入三月份,炼厂开工逐步恢复,但下游需求依然萎靡,同时国际油价受美元震荡以及市场多空交织的影响下震荡调整,主力1806合约维持在2650-2850区间震荡。

图1-1:国产重交沥青价格走势对比 图1-2:沥青合约1806-1805价差

数据来源:Wind、方正中期研究院

二、上游原油走势分析

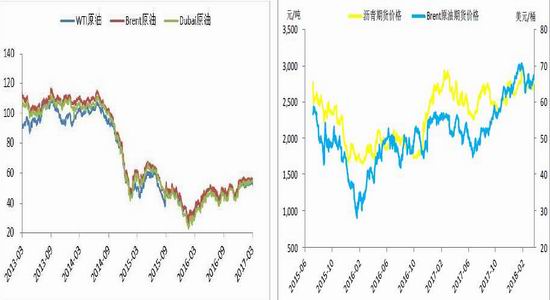

2018年第一季度国际油价犹如“过山车”走势,年初受英国Fories管道泄漏关闭以及利比亚输油管爆炸影响,同时世界经济总体呈现良好态势以及美国原油库存持续低位令国际油价节节攀升,Brent原油价格一度突破70美元/桶。进入二月份,虽然OPEC及俄罗斯油长纷纷发表言论力挺减产协议,并提出未来产油国进行持续深度合作意愿,但美国原油产量持续攀升突破1000万桶/日大关,超越沙特成为世界第二大原油生产国。同时全球金融市场大幅波动波及到原油市场,原油价格进入深度回调。三月份国际油价维持震荡走势,市场多空交织,在供需层面上,OPEC产量有所下降,各成员国依然保持较高的减产率。但此消彼长美国原油产量却持续增加,活跃钻机数在此前八周中有七次录得增加,勘探活动持续活跃,同时随着炼厂检修旺季来临,炼厂对原油需求有所减少,原油库存量持续累积。地缘局势方面,美国与沙特威胁要废除达成伊核协议重新制裁伊朗,同时美国宣布禁止国内持有和交易委内瑞拉“石油币”令委内瑞拉恢复经济困难重重。近期特朗普关税政策可能引发全球贸易战,对于全球经济造成损害,对于原油影响也将是负面的。

图2-1:三大基准原油价格走势 图2-2:沥青与原油价格走势对比

数据来源:Wind、方正中期研究院

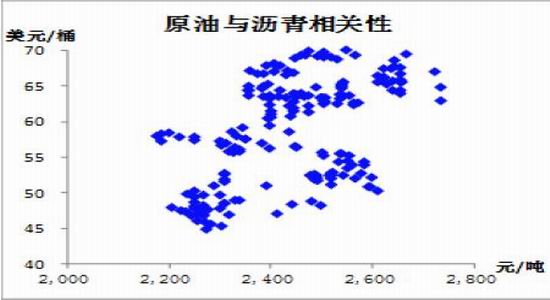

图2-3:原油与沥青相关性

数据来源:Wind、方正中期研究院

三、沥青供需因素分析

1.春节前后炼厂开工维持低位

年初国内沥青炼厂开工率整体偏低,1月份开工率在55%左右。一方面由于原油价格的上涨导致生产成本走高令部分炼厂转产。另一方面炼厂停产检修导致沥青整体开工率较低。进入2月份,国内主要沥青炼厂开工率下维持在50%左右,主要由于春节因素导致炼厂开工下降,同时市场需求也不温不火。华南及山东地区开工率相对较高,而长三角开工率仍旧在50%以下。春节后下游需求并无起色,主要需求来自为前期贸易商的备货,截止3月中旬炼厂开工率降至50%以下。我们预计,道路施工逐步开展,炼厂开工有望出现一定恢复,预计整体开工水平维持在55%左右。受春节假期影响,2月份沥青产量为150.81万吨,与去年同期相比减少12%。

图3-1:国内沥青炼厂开工率 图3-2:中国沥青单月产量

资料来源:百川数据,方正中期研究院

2.炼厂库存整体不高

1-3月份炼厂库存水平持续偏低,3月份整体库存仅在30%左右,一方面炼厂开工率持续走低,造成整体资源量偏紧。另一方面受到北方冬储行情支撑炼厂出货。从各地区来看,东北主产区库存相对较高,达到60%左右,主要由于目前道路施工尚未开展,同时焦化、船燃市场需求一般造成库存累积。华南地区下游需求有所恢复以及出口支撑,库存维持在35%左右。长三角地区库存一直维持20%左右的较低水平,主要由于炼厂低开工率以及向其他地区资源分流影响。山东地区部分炼厂转产焦化,库存维持在25%左右。目前炼厂开工率偏低,沥青供应处于低位,同时短期内下游需求很难有较大幅度提升,在供需两弱情况下炼厂库存将维持中低位。

图3-2国内沥青库存

资料来源:Wind,方正中期研究院

3.进口量持续增加

价格有所抬升

年初尽管北方沥青需求清淡,但韩国部分沥青有价格优势港口到货量持续增加,而新加坡沥青价格较高,进口商采取观望态度,到货量较少。2-3月份,由于国内沥青资源抽紧,加之国内价格持续走高,进口商积极进口韩国沥青,进口沥青价格稳步上涨。目前韩国3月份船货已经售完。3月底韩国沥青华东到岸价在335-340美元/吨,华南到岸价在345-355美元/吨,新加坡沥青华东到岸价在375-385美元/吨,华南到岸价在367-377美元/吨。据了解,韩国沥青4月船货尚未报价,随着后期下游需求增加,4月船货价格仍有望小幅上涨。新加坡进口沥青完税价基本与国内价格持平,预计未来上涨可能性不大。

图3-3:韩国及新加坡进口沥青华东到岸价 图3-4:韩国至华东沥青理论进口成本及利润

数据来源:Wind、方正中期研究院

4.整体资源偏紧下游需求恢复缓慢

今年年初国际油价大幅上涨,造成炼厂成本大幅增加,炼厂停产或转产焦化,南方地区虽然有部分施工处于扫尾阶段,但整体需求萎靡,北方进入冬季,贸易商开启入冬储周期。进入2月份后原油价格有所回调,但前期与贸易商签订了大量的低价供货合同,炼厂依然处于亏损状态,同时受到节假日因素影响炼厂保持较低开工率,国内资源整体保持偏紧,北方地区冬储行情延续,但由于资源偏紧下游贸易商冬储备货困难。南方地区道路等施工尚未开启,整体需求一般。3月份随着天气逐步转暖,下游需求有所恢复但进展缓慢,南方地区受雨水天气较多,对炼厂出货以及终端需求造成一定影响。北方地区冬储已经接近尾声,道路施工尚未开启,整体需求一般。预计短期内下游需求难以有较大提升,炼厂也采取观望态度,根据需求调整开工率,整体沥青资源依旧维持偏紧状态。

四、后市展望与操作策略

春节以后,由于炼厂开工率以及库存均处于低位,造成国内资源整体偏紧,贸易商积极进口沥青,造成进口价格稳步上涨。原油价格处于高位,炼厂仍未摆脱亏损状态。目前来看,前期贸易商冬储在对市场形成一定支撑,4月份以后的行情还需关注市场刚性需求情况,整体上看,随着天气转暖下游施工将逐步开展,现货价格有望延续稳中上涨。而沥青期货主力1806合约近期徘徊于2800点附近,未来走势跟随原油可能性较大,如果原油突破,沥青可能再上一个台阶,否则继续维持区间波动。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)