【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、行情回顾

一季度PTA期货先抑后扬,一、二月震荡上涨,二月底逼近近一年的高位,三月快速回落,收回一、二月的涨幅。一季度PTA成本端和供需面变化也非常明显,成本端原油冲高回落,一月原油延续前期涨势,一月底布油攀至70关口上方,创三年新高,后受美国原油产量增长影响,原油回落,PTA成本端支持呈现先强后弱。受PTA老装置重启和嘉兴石化新装置投产影响,PTA供给增长明显,而同时下游聚酯负荷季节性降低,PTA供需转弱,PTA进入累库存周期,PTA承压下跌。整体来看,至3月23日,PTA主力合约TA1805收5494元/吨,下跌26元/吨,跌幅0.47%。

二、原油市场

一季度国际原油先强后弱,一月大幅上涨,布伦特原油突破70美元/桶,创3来新高,二月快速回落后触底反弹,三月维持区间震荡。OPEC和部分产油大国致力于限制全球供应过剩和支撑油价,美国石油活跃钻井数攀升引发投资者忧虑。整体来看,OPEC积极减产,美国原油产量大幅增长,预计原油整体震荡为主。

三、总结与操作建议

欧佩克减产延续高执行率,全球库存过剩量正在迅速缩减,但另外一方面美国原油产量持续增加,引发市场忧虑,油价仍受OPEC减产与美国增产两因素博弈影响,预计油价整体震荡为主。二季度是亚洲PX检修季,但同时PTA工厂需求减少,预计亚洲PX供需矛盾仍存,价格或难以提振。供给端来看,2017年底华彬石化和翔鹭石化重启,嘉兴石化新装置投产,一季度PTA平均负荷在75%左右,PTA供给明显增加。二季度PTA将迎来检修季,二季度供应端将阶段性收缩。需求面来看,一季度受春节假期影响,聚酯负荷季节性降低,节后聚酯产销表现偏弱,聚酯产品库存上升,二季度终端需求将回暖,同时有聚酯新装置投产的预期,将带动对PTA需求,预计PTA将进入去库存阶段。综合来看,受到供给收缩、需求回暖影响,3月以来的下跌已释放风险,二季度PTA供需好转,PTA基本面驱动向上,但下半年供需压力将再次成为焦点,预计二季度PTA将呈现先扬后抑走势。

一、行情分析

图1:PTA期货价格 图2:PTA期货成交量和成交额

数据来源:Wind、方正中期研究院

一季度PTA期货先抑后扬,一、二月震荡上涨,二月底逼近近一年的高位,三月快速回落,收回一、二月的涨幅。一季度PTA成本端和供需面变化也非常明显,成本端原油冲高回落,一月原油延续前期涨势,一月底布油攀至70关口上方,创三年新高,后受美国原油产量增长影响,原油回落,PTA成本端支持呈现先强后弱。受PTA老装置重启和嘉兴石化新装置投产影响,PTA供给增长明显,而同时下游聚酯负荷季节性降低,PTA供需转弱,PTA进入累库存周期,PTA承压下跌。整体来看,至3月23日,PTA主力合约TA1805收5494元/吨,下跌26元/吨,跌幅0.47%。

二、上游分析

图3:原油期货价格 图4:石脑油价格

数据来源:Wind、方正中期研究院

图5:PX价格 图6:PX-石脑油

数据来源:Wind、方正中期研究院

一季度国际原油先强后弱,一月大幅上涨,布伦特原油突破70美元/桶,创3来新高,二月快速回落后触底反弹,三月维持区间震荡。OPEC维持高减产执行率,2月份欧佩克原油日产量3219万桶(减产执行率为147%),比1月份原油日产量减少7.7万桶(减产执行率为137%),主要是阿联酋、伊拉克和委内瑞拉减产。预计3月份欧佩克原油产量仍然下降,OPEC和部分产油大国致力于限制全球供应过剩和支撑油价。但由于美国页岩油产量增加,带动全球石油供应总量增长。美国能源信息署公布的数据显示,截止3月16日当周,美国原油日均产量1040.7万桶,比去年同期日均产量增加127.8万桶,超过沙特并进一步逼近俄罗斯产量水平。在过去的一年里美国原油库存大幅下降,但2018年一季度美国原油库存再度回升,截止2018年3月16日当周,美国原油库存量4.28306亿桶。贝克休斯数据显示,截至3月23日止一周,美国活跃钻井平台总数增至804座,较一年前的652座大幅增加,美国石油活跃钻井数攀升引发投资者忧虑。整体来看,OPEC积极减产,美国原油产量大幅增长,后期油价仍受OPEC减产与美国增产两因素博弈影响。

一季度PX呈高位震荡走势,CFR中国PX处于930-990美元/吨震荡区间。至3月底,CFR中国PX为955美元/吨,上涨2.47%。PTA负荷提升,PX需求向好,一季度整体国内PX市场供需基本面呈现略紧俏局面,PX-石脑油价差较去年四季度明显扩大,亚洲PX装置将进入第二季度集中检修期,PX价格仍有支撑。

三、PTA供需分析

3.1供应端

3.1.1PTA装置情况

2017年多套长期停车的PTA装置重启,打出“头一枪”的是蓬威石化,蓬威石化PTA产能为90万吨,2014初开始长期停车,2017年2月重启。2016年10月华彬集团通接盘远东石化,2017年10月原远东石化PTA第四条年产140万吨的生产线重启。2017年11月原翔鹭石化450万吨装置已重启。2017年12月嘉兴石化220万吨装置投产。

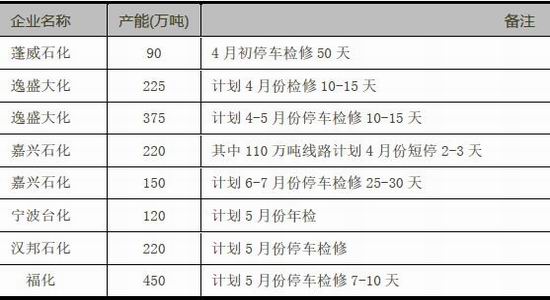

一季度PTA平均负荷在75%以上,处于近年内的高位,由于下游聚酯负荷季节性下降,PTA供需转向,有偏紧转向宽松。二季度逸盛宁波220万吨、嘉兴石化新装置中的110万吨、宁波台化120万吨、蓬威石化90万吨、逸盛大连225万吨和福化450万吨装置都有检修计划。整体来看,二季度,特别是4-5月间PTA装置检修较多,PTA供应量将边际缩减。

表1:二季度PTA装置检修计划

数据来源:卓创资讯、方正中期研究院

图7:PTA产业链负荷 图8:PTA和聚酯均衡负荷

数据来源:Wind、方正中期研究院

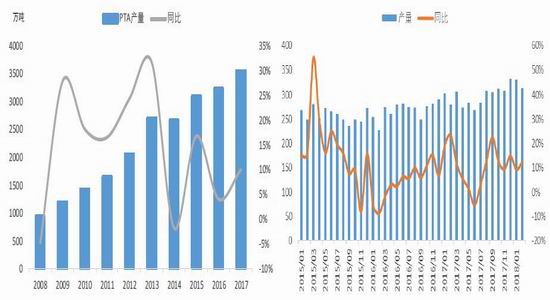

3.1.2PTA产量

嘉兴石化220万吨装置投产后,PTA中产能提升至5129万吨。多套长期的PTA装置在2017年陆续开车,2017年PTA总产量3568.26万吨,环比增加10.39%。2018年1-2月PTA产量为645.6万吨,累计同比增长在10.79%。

图9:PTA年度产量 图10:PTA月度产量

数据来源:Wind、方正中期研究院

3.1.3PTA进出口

近几年我国PTA供需宽松,我国PTA进口量逐年下降,而出口量明显增加,PTA进口依赖度迅速降低,从2016年起我国一度成为PTA净出口国。2017年PTA累计进口量为52.63万吨,同比增加了12.67%,2017年PTA累计出口量为52.32万吨,同比减少了24.75%。2017年PTA总进口和总出口量大致相当,但受国内PTA供需偏紧影响,2017年下半年PTA进口量明显增加。2018年1月PTA进口量为7.58万吨,出口量为7.12万吨。

图2-11:PTA年度进口量 图2-12:PTA月度进出口量

数据来源:Wind、方正中期研究院

3.1.4PTA利润

2017下半年以来PTA供需偏紧,PTA加工利润得到明显的改善。2018年一季度以来受PTA供给增加,需求减弱影响,PTA供需由偏紧转宽松,PTA库存积累,PTA加工费并未被压缩,PTA生产利润在200-600元/吨之间,去年同期PTA生产利润-250-0元/吨之间,PTA生产处于近年来最好阶段。二季度PTA装置检修较多,PTA供需将改善,预计PTA加工费难以被压缩。

图2-13:PTA生产利润

数据来源:Wind、方正中期研究院

3.1.5PTA供需平衡表

表2:PTA供需平衡表

数据来源:卓创资讯、方正中期研究院

3.2需求端

3.2.1下游价格持稳

2018年一季度聚酯先强后弱,维持高位震荡,涤纶价格区间震荡,波动幅度不大。至3月底,聚酯切片现货为8350—8400元/吨。一季度上涨50元/吨;聚酯瓶片现货为7800—7850元/吨。一季度上涨50元/吨;涤纶POY现货为8650—9000元/吨。一季度上涨0元/吨;涤纶DTY现货为10250—10450元/吨。

一季度上涨250元/吨;涤纶FDY现货为9300—9400元/吨。一季度上涨250元/吨;涤纶短纤现货为8650—8850元/吨。一季度下跌50元/吨。

图2-14:聚酯价格 图2-15:涤纶价格

数据来源:Wind、方正中期研究院

3.2.2下游需求季节性走低

2017年以来下游聚酯景气度明显回升,聚酯负荷明显高于往年同期水平,呈现出淡季不淡特点。2018年春节在2月,春节前后聚酯和涤纶负荷季节性降低,但2018年春节期间聚酯装置检修规模较往年明显减少,负荷也较往年高出不少,3月底聚酯负荷逼近90%的高位,聚酯高负荷对PTA需求利好。2018年聚酯景气度依旧维持高位,中长期下游需求看好。

图2-16:聚酯负荷 图2-17:江浙织机负荷

数据来源:Wind、方正中期研究院

3.2.3库存积累利润先降后升

2018年一季度涤纶库存快速积累,主要受春节假期影响,春节过后,POY库存升至15天,DTY库存升至21天,FDY库存升至15天,较年前库存有明显积累,但和往年相比,库存尚处于合理范围内,随着下游开工恢复,聚酯涤纶库存逐渐消化。2018年1、2月聚酯涤纶的利润明显下滑明显,主要是受PTA、MEG价格上涨、涤纶库存积累影响,随着PTA、MEG价格的回落,库存消化,聚酯涤纶利润已明显回升。

图2-18:涤纶库存天数 图2-19:聚酯涤纶利润

数据来源:卓创资讯、方正中期研究院

3.2.4纺织服装需求回暖

2017年纺织服装行业销售增速已企稳回升,2017年服装鞋帽、针、纺织品类社会消费品零售总额为14556.60亿元,累计同比增长7.80%。2018年前2个月服装鞋帽、针、纺织品类社会消费品零售总额为2397.00亿元,累计同比增长7.70%。

随着世界经济回暖,国际市场需求复苏,我国进出口快速增长。2018年2月纺织品服装出口并未受到春节档期、人民币升值的影响,实现飞速增长,增幅远超全国外贸出口。1-2月累计出口2845亿元人民币,增长18.8%,其中纺织品出口1238.4亿元,增长27.4%,服装出口1606.6亿元,增长12.9%。

图2-20:服装鞋帽、针、纺织品类零售额 图2-21:中国纺织品服装出口金额

数据来源:Wind、方正中期研究院

四、PTA期货分析

基差来看,2018一季度下游负荷降低,供需宽松,库存开始积累,现货价格有走弱压力,但年后PTA大厂在现货市场积极收购现货,支撑现货价格,因此PTA基差一定走强,一度超过200元/吨。二季度PTA装置检修较多,供需压力不大,基差仍有走强动力。跨期价差来看,TA05-TA09价差明显高于近四年水平,是现货供需偏紧预期的反映。

图2-22:PTA基差 图2-23:PTA仓单

数据来源:Wind、方正中期研究院

图2-24:TA05-TA09价差 图2-25:TA09-TA01价差

数据来源:Wind、方正中期研究院

五、总结与操作建议

欧佩克减产延续高执行率,全球库存过剩量正在迅速缩减,但另外一方面美国原油产量持续增加,引发市场忧虑,油价仍受OPEC减产与美国增产两因素博弈影响,预计油价整体震荡为主。二季度是亚洲PX检修季,但同时PTA工厂需求减少,预计亚洲PX供需矛盾仍存,价格或难以提振。供给端来看,2017年底华彬石化和翔鹭石化重启,嘉兴石化新装置投产,一季度PTA平均负荷在75%左右,PTA供给明显增加。二季度PTA将迎来检修季,二季度供应端将阶段性收缩。需求面来看,一季度受春节假期影

响,聚酯负荷季节性降低,节后聚酯产销表现偏弱,聚酯产品库存上升,二季度终端需求将回暖,同时有聚酯新装置投产的预期,将带动对PTA需求,预计PTA将进入去库存阶段。综合来看,收到供给收缩、需求回暖影响,3月以来的下跌已释放风险,二季度PTA供需好转,PTA基本面驱动向上,但下半年供需压力将再次成为焦点,预计二季度PTA将呈现先扬后抑走势。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)