【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要:

1、出栏偏多,猪价承压

节前需求旺季养殖端普存抛售现象,出栏量增加,屠企趁机压价,而2018年1月全国部分省份开始投放储备肉,供需博弈下,猪价持续走弱;2018年1月进口猪肉数量为11.6万吨,环比增加4.41%,同比增加4.12%,1月进口猪肉数量创同期新高,叠加2017年12月及2018年1月屠宰数量高居不下,单月屠宰量均在2200万头以上,市场供大于求,生猪价格难以承压。

2、消费低位下降猪肉需求同比减少猪肉在家庭消费中的地位快速下降,2017年商超猪肉消费低迷,全年消费同比下降10%。猪肉消费主要群体为劳动年龄人群,受老龄化人口增加和新生代消费力量增加的双重影响,近几年劳动年龄人口持续下滑,某种程度上,减少了猪肉的需求量。

第一部分、行情回顾与综述

一、现货价格走势分析

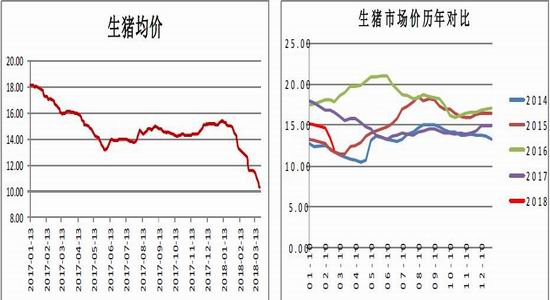

2018年第一季度生猪价格飞流直下,元月初期全国外三元生猪均价15.07元/公斤,而目前全国外三元生猪均价已跌破11元,一季度生猪出栏价已经下跌4.5元,跌幅达30.46%;元旦伊始国内白条肉均价21.02元/公斤,当前全国白条肉均价14.4元/公斤,一季度国内白条肉下跌6.62元/公斤,跌幅31.49%。我们从供应端和需求端分别分析一下生猪深跌原因,首先供应端来看,历年春节前都是传统的需求高峰,南方制作腊肉北方储备年货是猪肉走俏正当时,然而历年的备货高峰期生猪价格都会逆势而行,主要原因则是在节前需求旺季养殖端普存抛售现象,出栏量增加,屠企趁机压价,而2018年1月全国部分省份开始投放储备肉,供需博弈下,猪价持续走弱;另外,2018年1月进口猪肉数量为11.6万吨,环比增加4.41%,同比增加4.12%,1月进口猪肉数量创同期新高,叠加2017年12月及2018年1月屠宰数量高居不下,单月屠宰量均在2200万头以上,市场供大于求,生猪价格难以承压;春节过后豆粕玉米等纷纷领涨饲料原料市场,3月中旬多家饲料公司宣布猪饲料涨价,涨幅25-200元/吨不等,养殖端跌破成本线,目前猪粮比5.66:1,即将跌破国家盈亏平衡点,养殖户信心低迷,迫于饲料上涨的压力急于出栏变现,猪价顺势而下。再来看需求端,众所周知,春节后生猪消费市场清淡,需求不振会导致生猪价格在五月前夕进入下滑期,但2018年春节过后,生猪出栏市场价较往年同期相比,下跌幅度最大,跌幅目前已经接近3元/公斤,猪肉在家庭消费中的地位快速下降,2017年商超猪肉消费低迷,全年消费同比下降10%。猪肉消费主要群体为劳动年龄人群,受老龄化人口增加和新生代消费力量增加的双重影响,近几年劳动年龄人口持续下滑,某种程度上,减少了猪肉的需求量。供应增加需求不振,生猪价格近期仍将继续低位运行,近期中美贸易战愈演欲激烈,商务部发布针对美国进口猪肉及制品等拟加征25%的关税,消息极大提振了养殖端信心,猪价已现止跌反弹迹象,短期来看猪价或有止跌反弹可能,但中国本身进口量占全国消费量份额很小,而从美国进口猪肉占比则更微乎其微,同时,我们通过计算发现,就中美当前生猪价格比较,就中国对美国进口猪肉及制品等拟加征25%的关税后,美国进口猪肉与中国猪肉价格对比仍小比例低于国产猪肉价格,因此中美贸易战或许只能短期内提振生猪价格,长期还需要关注国内供应以及需求对生猪价格的影响。

图1-1全国生猪平均价 图1-2生猪市场价历年对比

资料来源:Wind方正中期期货研究院整理

图1-3全国生猪均价走势 图1-422省市仔猪、生猪、猪肉平均价

资料来源:Wind方正中期期货研究院整理

第二部分 生猪产业供需分析

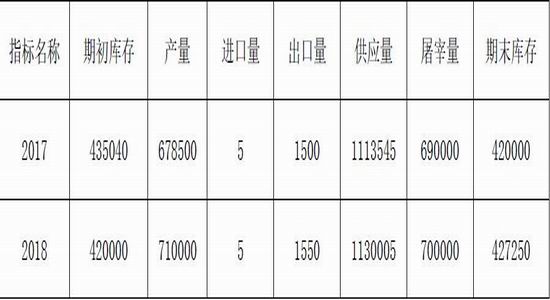

一、供需平衡表

据美国农业部对我国2018年生猪供需情况统计,2018年我国生猪总供应量增加,2017年我国生猪总供应量约11.14亿头,预计2018年生猪总供应量11.3亿头,较2017年上调约1600万头;2018年期初库存较2017年减少1500万头,而2018年生猪产量预计较2017年增加3150万头,进口量同2017年预计量不变,出口量小幅增加,但进出口量占国内生猪产量以及消费量占比份额较小,基本可以忽略不计;预计2018年屠宰量较2017年增加1000万头,而期末库存2018年预计4.27亿头,综上来看,国内供应压力较大,生猪存栏触底反弹,开启恢复上涨之路,生猪价格一定程度存压。

表1 我国生猪供需平衡表(千头)

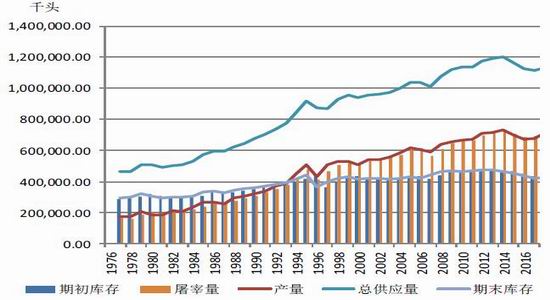

图2-1:中国生猪供需格局(千头)

图2-2:生猪及能繁母猪存栏情况(万头) 图2-3生猪出栏情况(万头)

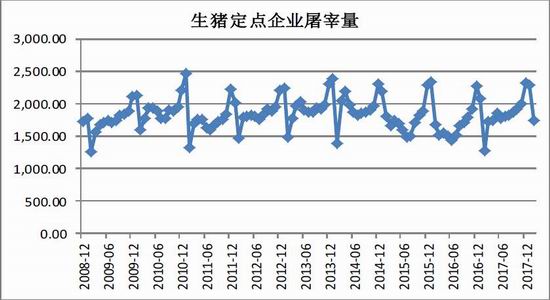

图2-4:生猪定点企业屠宰情况(万头)

资料来源:Wind 方正中期研究院整理

二、生猪供应情况

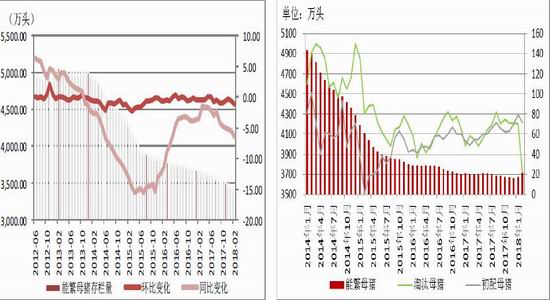

(一)能繁母猪存栏持续低迷

2018年下半年存栏同比逐步回暖

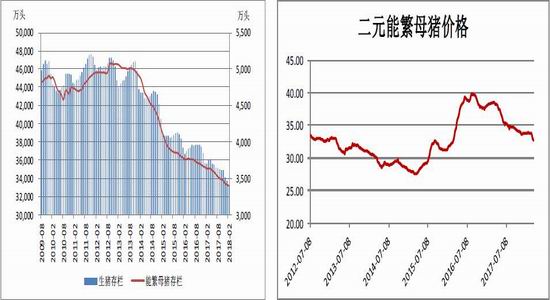

据农业部最新消息,2018年2月份能繁母猪存栏量3397万头,环比-1.5%,同比-5.0%;据博亚和讯监测数据,2018年2月末,能繁母猪存栏环比下降0.14%,同比下降0.52%;2017年末生猪价格一直不温不火,养殖端对市场后期走势预期不甚乐观,初配母猪补栏量表现一般,同时能繁母猪胎龄结构偏老情况导致的高龄母猪淘汰影响仍存,能繁母猪存栏逐月降低,2018年1月份及2月份能繁母猪存栏量继续走低,但缩减幅度环比减少,整体来看,2月实际母猪淘汰量仍大于转入初产量,全国能繁母猪存栏量小幅下降。预计后期母猪存栏环比将继续小幅回升,随着各大企业新增养殖基地逐步开启使用,2018年能繁母猪存栏将见底后逐步增加。

2018年一季度二元能繁母猪价格由33.87元/公斤降至32.65元/公斤,下降1.22元/公斤,18年春节前后猪价均处于下跌期,出于对后市的悲观预期,养殖户仔猪补栏数量偏少,仔猪价格也由元月初期的30.54元/公斤降至28元/公斤,下降2.54元/公斤,对于母猪养猪户来说,养殖风险较大,后市二元能繁母猪价格仍将偏弱运行。

图2-5:能繁母猪存栏变化情况(万头) 图2-6生猪存栏变化情况(万头)

资料来源:Wind 方正中期研究院整理

图2-7:能繁母猪和生猪存栏情况 图2-8:二元能繁母猪价格走势

资料来源:Wind 方正中期研究院整理

(二)春节出栏量大影响生猪存栏创新低

据农业部最新数据,2月份生猪存栏量33237万头,环比-1.5%,同比-4.7%;据博亚和讯监测数据,全国生猪存栏量环比下降0.2%,同比增加2.52%。生猪存栏继续下降,受2018年春节备货生猪出栏量加大影响,2018年一季度生猪存栏量继续下降,根据对生猪定点屠宰企业屠宰量的统计,2018年1-2月份累计屠宰生猪量4400万头,生猪出栏量较大,且仔猪补栏量较小,预计后期生猪总存栏环比将继续小幅回升。

图2-9:生猪存栏变化

图2-10:生猪出栏量季度累计值

资料来源:Wind 方正中期研究院整理

(三)仔猪供应小幅减少

据博亚和讯监测数据显示,2018年一季度1-2月份全国仔猪供应量小幅下降,其中2月份全国仔猪供应量环比下降1.45%,同比增加3.34%,主因是2017年8月份环保高压形势以及母猪胎龄结构整体偏老情况下,能繁母猪淘汰量增加,能繁母猪存栏量下降,直接限制2018年开年之后出生仔猪数量,另外,1季度历来是不利档期生产仔猪存活,叠加今年1月份两轮冷空气影响全国各地区,南北多地仔猪死亡率较低,存活率明显下降,因此当前来看一季度仔猪供应量整体偏少。同时,2018年开始,猪价开启下跌之路,春节过后,猪价深跌,外购仔猪育肥模式率先进入亏损期,而自繁自养模式不久之后也转盈为亏,并且年后饲料成本及防疫成本开启上涨态势,养殖端紧张难安,补栏情况持续清淡,散户补栏积极性尤为不高,尽管规模化养殖场在住补栏量没有依市减少,但仔猪价格仍有一定比例下降,由元月初期的30.54元/公斤降至28元/公斤,下降2.54元/公斤。

图2-11:仔猪供应量及价格变化情况统计

资料来源:博亚和讯方正中期研究院整理

(四)猪肉出口份额占比较小

1月猪肉进口量冲击国内市场

2017年全年我国猪肉进口量为1650千吨,占国内猪肉消费总量的3%;2017年全年猪肉出口总量为215千吨,占我国猪肉总产量的0.4%,我国猪肉基本上自产自销,进出口份额占比较小。2018年1月进口猪肉数量为11.6万吨,环比增加4.41%,同比增加4.12%,1月进口猪肉数量创同期新高,这在一定程度上冲击国内生猪市场,2018年1月猪肉出口数量仅3439吨,国内生猪出口量份额较小,但进口猪肉数量在某种程度上对国内生猪市场有影响。

图2-11:中国猪肉进口量

图2-12:中国猪肉出口量

资料来源:Wind 方正中期研究院整理

图2-13:中国猪肉月度进口统计

图2-14:中国猪肉月度出口统计

资料来源:Wind 方正中期研究院整理

图2-11:2017年中国猪肉进口主要国家(地区)

资料来源:中国海关方正中期研究院整理

三、生猪需求情况

(一)需求形势不容乐观

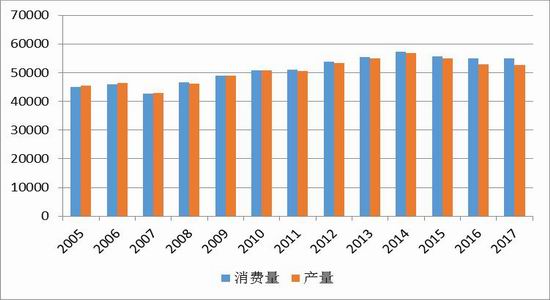

猪肉是我国居民动物性蛋白的主要来源和最普遍的肉类消费。猪肉是人民肉食的主要来源,在我国居民肉类消费结构中,猪肉消费仍占主导地位。农业部数据显示,2017年我国猪肉产量及消费量分别为5275万吨、5487.5万吨,较2016年分别下降0.46%、0.2%。,其中,2017年猪牛羊肉总产量为6475万吨,猪肉产量在总产量中的占比在81.8%,较2015年占比下降0.95个百分点。随着收入的提高,年人均猪肉消费量占人均肉类消费的比重逐渐下降,但一直处于60%左右,2012年城镇居民人均猪肉消费量占人均肉类消费量的59.4%,农村居民人均猪肉消费量占人均肉类消费量的69.2%。从2008年起,我国猪肉人均消费量基本保持增长,2014年达到十年以来的顶峰值41.90公斤,较十年间最低值31.58公斤增长10.32公斤;2015年以后猪肉消费量开始下降,2017年猪肉人均消费量39.76公斤,猪肉人均消费量减少的原因是高端肉类消费量逐渐增加,且更多的蛋白替代品上位占去了猪肉消费份额。

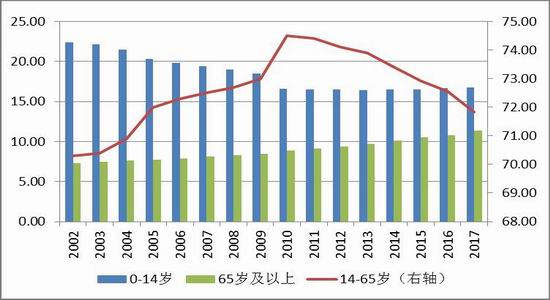

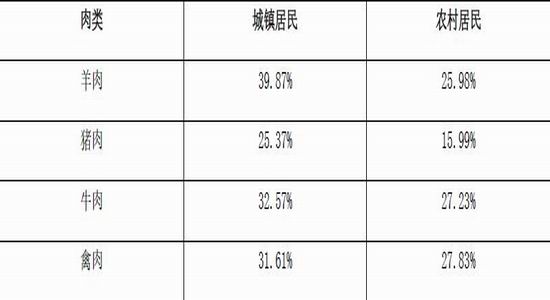

猪肉消费主要群体为劳动年龄人群,近几年受老龄化人口增加和新生代消费力量增加的双重影响,2011年以来,我国劳动年龄人口持续下滑劳动年龄人口持续下滑,猪肉消费主体减少,某种程度上,减少了猪肉的需求量。同时,猪肉在家庭消费中的低位快速下降,2017年,猪肉在城镇和农村居民家庭消费中,占肉类消费比重分别为58.45%和65.38%;较2010年前后下降4个百分点。另外户外消费的快速上升进一步打压猪肉消费空间,户外消费调查显示,在城乡居民的户外消费中,猪肉的消费意愿大大低于其他肉类产品的消费。猪肉消费分别占25.37%和15.99%。

图3-11:我国猪肉产量及消费量

资料来源:Wind、方正中期研究院整理

图3-12:我国人均猪肉消费量

资料来源:Wind、方正中期研究院整理

图3-13:人口结构变化情况

资料来源:国家统计局、方正中期研究院整理

图3-14:劳动人口数量逐年降低

资料来源:国家统计局、方正中期研究院整理

表2居民户外消费意愿调查

资料来源:青松农牧、方正中期研究院整理

第三部分、生猪养殖企业生产情况

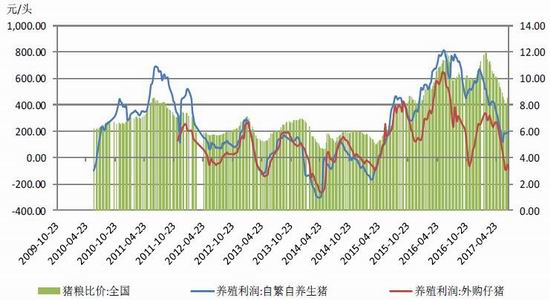

一、生猪养殖利润分析

商品猪从出生到出栏销售大约需要5个月,相继经历婴儿猪、保育猪、仔猪、大猪等四阶段;生猪养殖全过程主要分为三个阶段:育苗、育仔和育肥;其中,育苗阶段的养殖模式一般都是大规模的养殖企业通常自己控制祖代猪的种源,培育和繁殖优质父母代种猪;育仔和育肥这两个阶段是区分养殖企业经营模式的主要判断依据。按照养殖阶段分工不同,主要分为两种养殖模式,一是专业育肥模式,即养殖企业从外部采购仔猪进行专业育肥;另一种是自繁自养模式,即养殖企业集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程。一般来说,专业育肥模式由于外购仔猪成本占比较高,其养殖模式所带来的利润会低于自繁自养模式的养殖利润。猪粮比价是衡量生猪养殖是否盈利的指标,通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值,生猪价格和玉米价格比值在5.72比1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都不正常。

2018第一季度猪价大比例下调,猪粮比价开始高位回落,截至3月下旬,全国猪粮比价5.46:1,自繁自养利润-168元/头,外购仔猪育肥利润-70元/头,猪价持续下跌,消费淡季终端消费疲软,市场生猪供应仍显充足,屠企不断压价,猪价迟迟无利好因素支撑,后期进入2018年二季度生猪需求仍难以有较大改观,而供应压力不减,猪价走高可能性不大,生猪养殖利润或将继续处亏损期,但市场对2018下半年有较好预期,下半年需求若有改善,猪价或有反弹之势,则养殖利润一定程度上也将有所改变。

图4-1:生猪养殖利润情况

资料来源:Wind 方正中期研究院整理

二、成本因素分析

一般来说,我们将养猪成本归结为:仔猪购买成本、饲养成本和人工费用三类,其中饲养费用占的比重最大,仔猪购买成本次之,人工费用相对比较少;仔猪购买成本是针对专业育肥模式下的养殖企业而言,对于饲养费用,也就是在生猪养殖过程中消耗的成本,在这其中饲料成本占饲养中成本的60%以上。对于育肥生猪饲料配方中,能量饲料玉米占比60%左右,蛋白类饲料占比20%左右,所以从成本角度来看,饲料成本占养殖成本的70%左右,而饲料成本中约60%是玉米。下面我们就成本占比较高的饲料成本进行简单分析。

对比育肥猪饲料历年均价我们可以发现,育肥猪配合饲料自2015年开始进入下行通道,从前几年的3.3元/斤的水平下滑道2.7元/斤,2018年一季度2.68-2.70元/公斤,第一季度配合饲料价格走低的主要原因是饲料中占比最大的能量饲料玉米价格的下行,我们知道执行8年之久的玉米临储收购于2016年正式退出历史舞台,在市场化收购加补贴新制度推出的背景下,2016年新产玉米价格从当初的“天价”不断探底,这种低迷趋势也一直延续至2017年春节前,玉米价格基本触及历史最低点。2017年玉米价格全年低位运行,市场均价维持1700-1800元/吨区间,整体来看,位于历年较低水平,也在一定程度上降低了生猪养殖成本。2018年玉米供给压力仍然较大,预计2018年玉米价格上行空间不大,但是考虑到政策上的“减玉米”、去库存化的预期较强以及深加工产能扩张,或对玉米价格存在一定的支撑,玉米后期走势有望逐渐走强。预计2018年玉米指数主要的运行区间在1500-1900元/吨。而对于蛋白类饲料豆粕,2017年豆粕价格基本维持在3000-3500元/吨,相较往年属于偏低水平,同样的全球大豆供应压力依然较大,而2016/17年度美豆再度丰产,全球大豆产量居高不下,虽然南美天气不良以及拉尼娜发生概率加大使得2018年南美大豆存减产预期,但是在大豆去库存的大环境下,豆类价格上涨动能有限。纵观以上,2018年生猪养殖饲料成本或有一定的价格支撑,但上涨幅度不大。

图4-3:育肥猪配合饲料历年对比 图4-4:全国生猪均价近年走势对比

资料来源:Wind方正中期研究院整理

图4-5:生猪与玉米价格走势对比 图4-6:生猪与豆粕价格走势对比

资料来源:Wind方正中期研究院整理

第四部分市场展望以及风险提示

2018年,环保逐渐结束,能繁母猪存栏下降对生猪存栏的影响也将逐渐结束,预计2018年5月份左右,随着能繁母猪胎龄结构逐步优化,生猪存栏将开始恢复上升。尽管2018年大型养殖集团规模化扩张下的产能将逐步释放,但在2018年仍难以实现快速回升,就当前来看,市场猪肉需求偏弱,而供应有增无减,2018年一季度生猪价格在供需抗衡中走弱,预计2018年二季度生猪价格将逐步呈现稳定趋势,下半年存回暖迹象。

风险提示:突发大规模不可控疫情;重大食品安全事件;极端气候灾害导致农作物大规模减产进而推升饲料原料价格;宏观环境风险。

1、突发大规模不可控疫情:疫病防疫一直是生猪养殖企业工作的重中之重,将直接影响生猪市场的供应情况,同时对下游消费端也存在较大的心理影响。

2、重大食品安全事件:食品安全直接关系到下游消费端,若食品安全事件一旦发生,猪肉消费将会受到巨大冲击,进而影响生猪价格

3、极端气候灾害导致农作物大规模减产进而推升饲料原料价格:玉米、豆粕作为生猪配合饲料的主要原料,若出现自然灾害影响农作物产量,饲料原料价格必定回升,进一步提升生猪价格。

4、宏观经济环境以及国家相关产业政策、进出口政策的调整,农产品收储政策等均会对生猪价格产生直接或者间接的影响。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)