【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

从供需面来看,铜的基本面难以快速改变,2018年铜精矿供应相对会趋于缓和,但需求端由于电网投资继续疲软,房地产加码,需求还需看新能源汽车,清洁能源投资,料想整个2018年铜供应还是维持供需大致平衡的格局。

从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

从宏观经济,经济增速分化、政策难宽松。美国方面,美国基建预期一直支撑铜价上涨的最大因素。中国方面,房价调控力度加大,改革继续,环保监管升级,经济平稳发展。

综合上述,2018年3月沪铜维持震荡可能性偏大,显性库存继续累加和美国基建预期,在美国基建没有落实之前,美国方面是支撑铜价最大的因素,后市沪铜维持在大区间50000~54000元/吨宽幅震荡,LME铜6700~7200美元/吨。

CU主力合约日K线图

一、行情回顾

图1:沪铜主力行情

资料来源:博易大师

图2:LME铜

资料来源:博易大师

回顾2018年沪铜2个月行情,沪铜整体展现震荡下行格局,三大因素影响着两个月的行情:(1)1月美元指数的破位下行;(2)美国基建再起波澜;(3)全球显性库存大增。多空交织,沪铜维持宽幅震荡的走势,没有走出阶段性行情。

二、宏观方面

1、经济增速分化、政策难宽松

据IMF2017年10月11日的最新预测,2017年全球经济增长为3.62%,比2016年底预测3.08%高出0.58个百分点,全面调高发达国家、发展中国家的GDP增速。

各国经济增速与政策分化导致部分国家的流动性开始收紧,其溢出效应将牵连货币政策相对宽松的国家(目前来看尤其是新兴市场国家)出现资本外逃以及流动性紧张的状况,此类国家内部金融资产受资金面的扰动变大,其价格出现与基本面状况相背离的现象将越来越常见,避险情绪导致金融资产发生波动。

2、去杠杆继续,房地产调控加码,改革继续发力

中共中央政治局日前召开会议强调,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制。《经济参考报》即日起推出“楼市后调控时代”系列报道,察访楼市实情,探索如何利用好当前的窗口期,建立长效机制,促进楼市平稳健康发展。

历经“9·30”“3·17”两轮房地产调控持续发力,一二线城市齐齐进入环比“量价齐跌”阶段,周期性拐点正在不断逼近。

2017年国庆黄金周楼市经历最新一轮调控,从9月30日至今,已有19个城市实施新政。为什么是国庆期间集中推出政策有业内人士认为,主要因为长假及之后是传统的买房热门时间,此举“不仅可以迅速消解恐慌的市场情绪,也从实际上及时有效抑制过度的投机,从而稳定楼市”。

中国经济还是保持稳定,产业继续进行调整,房地产继续调控,通过拉动基建来弥补改革带来的经济下滑,整体保持平稳。

图3:中国PMI 图4:美国制造业PMI

数据来源:WIND

图5:国内工业增价值与LME月均价关系 图6:制造业和基础设施建设月度投资

数据来源:大越期货整理 WIND

三、供需分析

1、供需平衡表

图7:ICSG全球供需平衡表

图8:WBMS全球供需平衡表

资料来源:WMBS

全球精炼铜供需现状

伦敦2月22日消息,世界金属统计局(WBMS)周三在其网站上公布的数据显示,2017年1-12月全球铜市供应短缺21.26万吨,2016年全年短缺10.20万吨。截至12月底全球可报告铜库存增加,较2016年12月底增加1,500吨。2017年12月,全球精炼铜产量为209.4万吨,消费量为213.61万吨。

截至12月底全球可报告铜库存增加,较2016年12月底增加1,500吨。2017年全球矿山铜产量为2,019万吨,较2016年减少1.3%。2017年全球精炼铜产量为2,350万吨,较之前一年增加0.9%,其中中国大幅增加45.30万吨,智利产量减少18.30万吨。2017年全球铜消费量为2,373万吨,2016年消费量为2,341万吨。2017年中国表观铜消费量较2016年增加28.1万吨,至1,192.3万吨,占到全球消费总量的50%以上。同期,欧盟28国铜产量增加3.0%,需求量为342.3万吨,较2016年增加2.0%。

伦敦2月20日消息,国际铜业研究组织(ICSG)在最新的月报中称,去年11月全球精炼铜市场供应短缺4万吨,10月为过剩2.7万吨。去年前11个月,全球精炼铜市场供应短缺19.6万吨,上年同期为短缺15.4万吨。去年11月全球精炼铜产量为199万吨,消费量为203万吨。中国11月保税仓库铜库存为短缺5万吨,10月为过剩1.2万吨。

2、供应端

(1)废铜进口存忧虑

废铜进口限制发酵,不仅仅是废六类废铜,更大的影响在于废七类废铜进口,废铜进口缺口将由精铜代替,从而触发铜价上涨预期。2018年起,国内收货人证书中,加工利用单位与国内收货人必须统一,进口许可证中,进口商与利用商必须统一。短期铜价受废六类的进口限制提振,长期预期在于废七类进口限制。根据安泰科和再生分会的统计,2016年进口废杂铜总量为335万吨,其中废六类和废七类的含铜量分别为100万吨和30万吨。

(2)海外铜矿利用率维持高位

预计未来2年全球铜精矿产能年增长速度仍保持在3.5%以上。2018年新扩建项目有第一量子旗下的CobrePanama项目,预计新增产能32万吨,以及南方铜业旗下Tuquepala项目,预计新增产能10万吨。

据智利国家铜业委员会(Cochilco)发布的最新国际铜市场展望报告,2017年该国铜产量为550万吨,较上年的555万吨下降0.9%,为连续第二年下降。自从2015年达到577万吨以来,智利铜产量已经下降4.7%。智利1月铜产量为503,840吨,较去年12月的536,643吨减少6.3%,但高于上年同期的473,898吨。

2017年第四季度,矿山利用率一直维持在82%以上,位于历史高位,高价铜价导致矿产恢复快速回升。

图9:2015-2019年铜供应前景

资料来源:国际研究铜小组

图10:全球矿产产能及产量,利用率

资料来源:WIND

(3)国内精炼铜供应延续快速增长

2018年计划投放产能157万吨,多数部分产能投放在下半年,产出量不会对2018年市场造成影响。预计2018年真正产能投放只有35-45万吨(中国黄金/灵宝/);另外2017年铜企减产可能性比较小,因此2018年最大运行总产能将在980万吨左右,运行产能同比下降5%。

图11:国内产能情况

资料来源:我的有色

图12:中国精炼铜供应量

资料来源:WIND

(4)矿山产量上升,冶炼厂TC受益

今年全年除了二季度受智利铜矿长时间罢工影响,TC跌80美元每吨附近外,大多数时间铜精矿TC运行在85美元每吨上方,而且,现货加工费三季度逐步达到90美元左右,据说有个别单能达到95美元左右。在CSPT召开内部季度会议上确定2017年四季度最低接受TC/RC价格为95美元/吨和9.5美分/磅,一定程度显示海外矿企在提高产出率以弥补冶炼厂的长单损失。从未来1-2年矿山新产能计划来看,以3%增长率测算,大概率能维持当前的相对较高加工费报价。

图13:中国铜冶炼厂粗炼费TC

资料来源:WIND

3、需求端

(1)电网投资高增速不再

从终端需求来看,电缆行业需求缺乏亮点,2018年国家电网计划发展总投入5819亿元;固定资产投资5228亿元;电网投资4989亿元,比2017年计划投资额增长7.1%。2017年从电缆企业反馈来看,电网订单增速有限,今年以来电网完成投资额增速一直处于较低水平。中国式高速发展的电网投资不再,中国式终端消费格局悄然改变。

图14:中国电网投资

来源:WIND

图15:国内与国外终端用铜对比

来源:大越期货整理

(2)家电汽车消费平稳增长

空调方面,12月空调产量增速再度出现大幅回升,为同比增长21.4%,较11月份的同比增长20%,出现回升1.4个百分点。12月共计生产空调1574.2万台,符合预期。

汽车方面,12月汽车产量增速再度转为回落,12月汽车实际产量也回落至305.4万辆,2018年1月销量280.9万辆,销量快速增长。

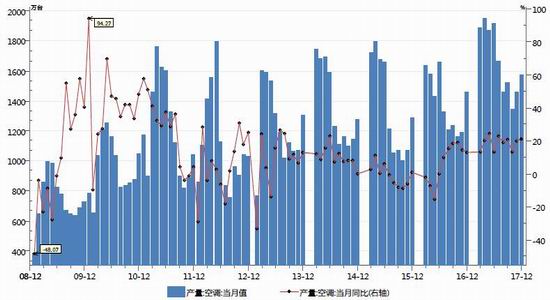

图16:中国空调当月值和当月同比

来源:WIND

图17:中国汽车当月值和当月同比

资料来源:WIND

图18:中国汽车销量当月

资料来源:WIND

(3)房地产加码,差价萎缩

房地产方面,1-12月份,商品房销售面积169407万平方米,同比增长7.7%,增速比1-11月份降低0.2个百分点,随着全国性的限购政策,一线房屋成交量萎,二三线城市由于棚户区改造货币安置政策,去库存成效明显。

图19:国内房地产市场

资料来源:WIND

4、成本端

2018年,铜精矿企业生产成本下滑的空间减缓,我们认为2018年重点关注非洲、智利和秘鲁三大铜产区成本的下移情况。其中,智利铜矿山主要关注国家铜业公司,从其表现来看,我们认为智利铜矿山的成本应该大致相似,多数矿山成本可以降低至3500美元/吨以下,因此是可以接受3500美元/吨的价格。

预计2018年,由于环保的监控趋严和智利矿的品质降低,铜精矿的成本有所提高。

图20:全球铜成本曲线

资料来源:WoodMackenzie

5、库存

全球铜库存情况:库存大涨,逼近历史高位

截止2月23日,本年全球大交易所库存,LME库存增加13.1万吨,SHFE库存增加6.8万吨,COMEX库存增加1.8万吨,全球总库存增加约21.7万吨。保税库库存同期减少7.6万吨。对美国基建的预期,今年全年库存向美国转移,国内库存基本春节期间大幅增加。

图21:LME铜库存 图22:SHFE铜库存

数据来源:WIND

图23:全球铜库存 图24:COMEX铜库存

数据来源:WIND数据来源:WIND

图25:上海保税库库存

资料来源:WIND

四、市场结构

2018年,房产的调控继续加码,货币继续趋紧,中国经济趋于平稳,整个宏观还是比较中性。

美国商品期货交易委员会(CFTC)公布的周度报告显示,截至2月20日当周,COMEX非商业铜净多头头寸47301手。

图26:LME铜现货升贴水 图27:国内铜基差

数据来源:WIND

图28:CFTC 图29:进出口价差

数据来源:WIND

五、总结

1.从供需面来看,铜的基本面难以快速改变,2018年铜精矿供应相对会趋于缓和,但需求端由于电网投资继续疲软,房地产加码,需求还需看新能源汽车,清洁能源投资,料想整个2018年铜供应还是维持供需大致平衡的格局。

2.从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

3.从宏观经济,经济增速分化、政策难宽松。美国方面,美国基建预期一直支撑铜价上涨的最大因素。中国方面,房价调控力度加大,改革继续,环保监管升级,经济平稳发展。

4.综合上述,2018年3月沪铜维持震荡可能性偏大,3月全球显性库存继续累加,在美国基建没有落实之前,美国方面是支撑铜价最大的因素,后市沪铜维持在大区间50000~54000元/吨宽幅震荡,LME铜6700~7200美元/吨。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)