【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、2月走势回顾

玻璃主力1805合约2月份下探回升,维持宽幅震荡走势。月K线收出带长上下影的小阳十字星线。截止2018年2月27日,按收盘价计算,较1月末涨幅0.95%,持仓370892手,较1月的406432手减少8.74%,成交量3365324手,较1月下滑36.52%。

一般而言,每年2月份是玻璃市场传统淡季,玻璃需求大幅下降,但由于2017年沙河地区环保限产,相比往年,今年沙河地区供应处于较低水平,玻璃企业信心较强,冬储期间对贸易商的优惠政策力度不大,以挺价为主,部分企业还在春节前后进行了两轮涨价。供应压力降低和现货价格坚挺,是期货价格未能下跌的主因。

图1:玻璃主力合约走势图

数据来源:博易大师 中航期货

二、原材料及成本分析

重油和纯碱大约占玻璃生产成本的70%左右。2月份纯碱价格暴跌,沙河地区纯碱价格跌至 1500 元/吨,华东地区纯碱市场行情低迷,当地联碱厂家轻碱主流出厂价格在 1500-1550 元/吨,重碱主流送到终端价格在 1700-1800 元/吨。华中地区纯碱市场弱势运行,湖北地区轻碱主流出厂价格在 1550-1650 元/吨,重碱主流送到终端价格在 1750-1800 元/吨。

目前国内纯碱厂家开工负荷维持高位,货源供应量充足,且厂家整体库存偏高,下游用户及贸易商多谨慎观望为主,预期短期纯碱市场仍承受一定下行压力。

纯碱价格大跌,玻璃生产厂家利润大幅上升,导致大型企业挺价心态较强,现货价格预计继续保持坚挺。

图2:纯碱市场价

数据来源:Wind 中航期货

三、供应端分析

1.玻璃月度产量持续下降

据WIND统计,截止2017年12月,我国平板玻璃月度产量连续两个月回落,至6062.2万重量箱,较11月减少30.5万重量箱;当月同比下降5.30%。

平板玻璃产量走低,主要还是由于沙河地区的环保限产关停了9条浮法玻璃生产线(影响日产量约为5800吨/天,约占全国运行总产能的3.8%)所致。也正是产量的下降,导致2017年4季度和2018年1月,在玻璃需求最差的时期,生产厂商敢于挺价。后期若产量不能有效恢复上升,或将在供应端继续支撑现货价格。

图3:平板玻璃月度产量

数据来源:Wind 中航期货

2.利润增加,生产线开工数上升

截至2月9日,据WIND统计,全国浮法玻璃生产线开工数232条,较1月26日增加3条,开工率也由63.54%微升至64..09%。利润上升是生产线开工增加的直接诱因。

产能方面,廊坊金彪二线 600 吨点火之后,安徽芜湖信义二线 500 吨停产放水,行业产能总量增减变化影响不大。

但据卓创报道,按部分玻璃生产厂家后期计划来看,今年还将有10条以上生产线计划投产或复产,这会对前期因环保而减掉的部分产能起到一定的补充作用,后市产能仍将维持高位,因而产能方面对于期价的支撑力度有限,而过高的产能甚至还会对期价产生一定的压制作用。

图4:浮法玻璃产能利用率

数据来源:Wind 中航期货

图5:玻璃生产线开工率

数据来源:Wind 中航期货

3.生产线库存季节性攀升,但厂家并不忧虑

截至2月9日,全国浮法玻璃生产线库存3293万重量箱,较1月下旬统计的3196万重量箱增加97万重量箱。但同比去年(2017年2月10日)却是下降了54万重量箱。

库存的环比增加是玻璃行业需求淡季的正常体现,也在市场预期之内。同比的下降,则是反映了环保限产导致的供应收缩。

图6:浮法玻璃生产线库存

数据来源:Wind 中航期货

四、需求端分析

1.房屋新开工面积增速回升,商品房销售面积继续下滑

玻璃下游需求的70%是建筑玻璃使用,各项房地产指标是研究玻璃价格变动的最主要参考。据国家统计局,2017年1-12月份,我国房屋新开工面积累计178653.77万平方米,同比上升7.00%,连续两个月同比回升。这也是目前市场对玻璃价格并不悲观的最大依仗。此外,1月各类挖掘机械产品共计销售1068台,同比涨幅达135%,意味着春季城市建设规模仍旧庞大,外加2017年北方地区采暖季限产,致使部分当季需求(深加工以及房地产安装)延后至今年开春,这也是沙河地区厂家和贸易商憧憬玻璃价格会迎来小阳春的因素之一。

图7:房屋新开工面积

数据来源:Wind 中航期货

图8:房地产销售面积

数据来源:Wind 中航期货

但从商品房销售面积来看,2017年1-12月,我国商品房累计销售面积169407.82万平方米,同比增长7.70%,较11月下降0.2个百分点。从以往历史数据来看,商品房销售数据领先玻璃需求大约1年到1年半,本轮商品房销售增速高点在2016年4月,对应玻璃需求拐点大概在2017年10月。去年四季度开始玻璃库存逐步累积,间接证明玻璃需求的确进入下滑周期。

至于新开工面积增速的回暖,我们认为主要是由于目前房屋库存去化较为彻底,房企拿地较为积极,带动开工增速回升。但我国房地产投资资金来源中,销售款所占比重较大,在销售面积增速回落的情况下,房地产开发企业能否有足够资金保证项目如期完工,值得商榷。房屋新开工面积增速的好转只能带来需求的乐观预期,却无法保证带动真实需求的发生。

2.车用玻璃需求保持平稳,出口增速持续下滑

汽车用玻璃占全国玻璃消费总量的10%。2017年1-12月,我国汽车产量增速保持平稳,对玻璃需求影响不大。

出口占全国玻璃消费总量的5%。由于人民币升值,叠加全球贸易保护主义抬头,我国玻璃出口增速从2017年8月份开始转为负值并一路降低,到2018年1月累计同比增速已降至-25.5%。不过因需求占比较小,不是市场价格变动的主要矛盾。

3.玻璃现货保持稳定,沙河地区春节前后两轮涨价

春节假期之后玻璃现货市场总体走势符合预期,春节之前有涨价计划的厂家逐步落实涨价。2月份总体而言市场价格平稳为主,变化不大。

三大玻璃指数整体稳中有涨,玻璃行业对后市信心较足。

图9:国内浮法玻璃现货价格

数据来源:Wind 中航期货

图10:国内三大价格指数

数据来源:Wind 中航期货

图11:玻璃产销率

数据来源:Wind 中航期货

五、环保影响因素

201年11月中上旬,沙河地区的9条玻璃生产线因为未取得排污许可证被迫放水冷修,环保执行力度超出市场预期,对供给端的冲击引发了市场的做多情绪,明显推升当时的玻璃期货价格。但根据调研,目前在产的生产线绝大部分都已或即将取得排污许可证。

2018年1月16日,环保部印发《关于京津冀大气污染传输通道城市执行大气污染物特别排放限值的公告》,公告要求京津冀大气污染传输通道城市(“2+26”城市)的玻璃生产企业执行更严格的大气污染物特别排放限值,并在2018年6月1日起执行,若企业未在规定期限内达到大气污染排放要求,将被责令限制生产或停产整治,情节严重的将被责令停产关闭。新的排放标准为:氮氧化物(以NO2计)400mg/Nm3,二氧化硫 100mg/ Nm3,颗粒物20mg/ Nm3。

目前“2+26”城市中河南省和山西省的玻璃生产企业执行的仍是2011年国标,短期内要达到新的排放标准难度较大,部分玻璃企业或难以达到新的排放要求。而河北省和山东省目前所执行的排放标准虽较为严格,但仍旧与新的排放标准有所差距。这些地区的部分产能或受此影响而限产或停产,玻璃供给或受到影响。

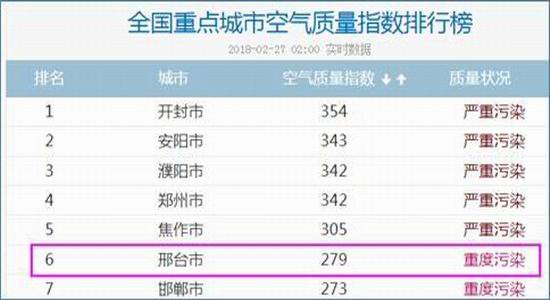

另外,河北唐山市将在2018年3月16日至2018年11月14日非采暖季期间共244天继续实施钢铁行业错峰限产,其主要原因是确保大气污染治理的成果得到保持。这引发了市场对同处于河北的沙河地区环保政策趋严趋紧的预期。据中国天气网,沙河所在的邢台市,2月27日的空气质量指数排名全国299个监控城市的倒数第六位,当地政府的环保压力较大,因此不排除沙河地区对玻璃行业采取限产等措施。

图12:河北省邢台市空气质量排名

数据来源:中国天气网 中航期货

六、技术分析

从期货价格走势上看,玻璃主力1805合约从去年11月下旬开始,一直在1430至1520区间宽幅震荡,横盘整理形态非常明显。

从均线角度讲,日K线图近两个月都在围绕20日均线震荡,目前60日均线和20日均线也开始粘合,在期价没有走出趋势性上涨或下跌前,均线的助涨助跌作用无从显现。

技术指标方面,MACD在0轴下方金叉,暗示短期价格偏强;DIFF值在0轴附近波动,并无明显趋势。

图13:玻璃1805合约日线图

数据来源:博易大师 中航期货

七、3月走势展望

综上所述,3月份存在环保收紧压缩产量、节前的滞后需求释放利多因素,但也面临房地产销售下滑传导的需求不及预期和生产线大量复产的利空矛盾。在玻璃厂商因高利润挺价的背景下,期货价格难以大幅下跌,但向上也不会有太大的空间,整体将会围绕1500一线高位震荡。

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)