【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

行情回顾

2月份PTA期价震荡走高,节前因商品市场情绪回调及原油回调,窄幅走弱,节后响应成本上涨,连续走高,目前在5800元/吨一线波动,持仓量同样先减后增。基差方面,因桐昆意外故障,基差持续走强至现货升水150元/吨,5-9价差同样攀升至150元/吨,月底随桐昆复产,基差回落至100元/吨左右。

基本面上,2月库存积累弱于之前估计,仅累18万吨左右,一二月共累28万吨左右,社会库存至85万吨左右。

3月来看,需求方面,终端负荷尚未完全回暖,聚酯库存不断积累,尽管部分品种同比低于去年,但幅度在缩小,目前聚酯厂仍以让利控库存为主,负荷回升速度预计偏慢。供应有逸盛两套大装置年检预期,3月暂时估计累库25万吨左右,若终端负荷恢复速度较快,则累库力度将会削弱。PTA/原油比价已回升至区间中部,成本支撑力度有所减弱。

后市展望及策略建议

操作建议上,长期趋势上,二季度有聚酯新装置投产,且去年房地产销售水平及再生聚酯替代需求等利好仍在,加之累库后PTA社会库存仍不足110万吨,PTA仍有上涨潜力。短期需求尚未显现,商品市场情绪有所转空,同时原油走势偏弱,PTA/原油处于中部,有向下回落空间,有前期多单可部分止盈,追多可等回落至5750元/吨附近。仅供参考。

1.PTA

1.1生产与库存

2月涉及春节放假,扬子石化、金山石化等均有检修,加之桐昆一二期、汉邦石化、逸盛宁波小线均有预期外故障,月均负荷水平低于预期,在78%左右,环比持稳,同时2月仅28天,月产量约在281万吨。

PTA需求方面,长丝、短纤因春节放假而有明显下降,瓶片因节假日消费旺季,负荷水平有所提升,2月月均负荷在82%左右,环比下降7%,较预期偏高,聚酯产量约在298万吨,对应PTA需求在255万吨左右,加上PTA进出口以及PTA在其它领域的消耗,2月份PTA社会库存约积累18万吨左右,远低于预期。

3月份,PTA方面,逸盛宁波、桐昆一期、桐昆二期一条线近期已重启,3月初负荷已达到79%左右,桐昆二期另一条线近期有复产可能,且翔鹭两条线检修推迟至5月,但逸盛大连225万吨和逸盛宁波220万吨有年检可能,因此3月负荷上升空间有限,月均负荷或在83%左右,3月产量预计在330万吨左右。

需求方面,3月初聚酯仍处于节后复苏过程中,负荷尚未完全开启。目前聚酯库存与去年同期相当,即时现金流已被较大压缩至亏损水平,因此聚酯负荷完全恢复或要滞后于终端完全恢复,预计3月月均负荷在85%左右,聚酯产量约在343万吨,对应PTA需求在293万吨左右3月社会库存或会积累25万吨。一季度总共累库约52万吨左右,期末库存或在110万吨不到的水平。

表1:未来装置变动一览

数据来源:CCF,兴证期货研发部

图1:PTA、聚酯负荷缓慢回升

数据来源:CCF,兴证期货研发部

图2:厂库仓单仍偏低,仓库仓单增加显著

数据来源:郑商所,兴证期货研发部

图3:净卖套保持仓量企稳

数据来源:郑商所,兴证期货研发部

1.2企业利润方面

2月PTA现货市场因节假日而显得较为清淡,2月月均价在5753元/吨,环比持平。CFR中国/台湾PX现货月均价在975美元/吨,环比上涨13美元/吨,PX涨幅要强于PTA,月均加工差在894元/吨,环比持稳。2月ACP谈成在970美元/吨。

从产业链各环节利润情况来看,2月因全球成品油消费处于季节性淡季,石脑油-原油价差持续走弱,而PX因一季度检修预期利好,PX-石脑油价差持续走强至415美元/吨,PTA-PX同样价差走强,聚酯-PTA价差大幅走弱。

全产业链利润来看,涤纶/原油价差仍处于较低水平。产业链中PX因检修预期,而PTA因低库存利好,利润情况好于其它品种,聚酯受限于高库存以及需求的淡季,让利较为显著。3月份,成品油仍处于季节性淡季中,因此石脑油-原油价格持稳在低位概率较大;3月PX的ACP谈成在975美元/吨,环比上涨5美元/吨,PX加工差持稳概率同样较大;PTA社会库存积累后,目前仍不到100万吨,PTA-PX价差同样有继续走高可能;聚酯环节目前处于严重亏损中,库存水平同比仅偏低一点,目前聚酯各工厂策略仍是让利控库存,因此在终端负荷完全恢复前,聚酯-PTA价差仍将延续低位,后期待需求来临后,聚酯有望通过提价实现利润复苏,同时带动全产业链利润恢复。

图4:PX-石脑油价差回升,PTA加工差走强

数据来源:Wind,兴证期货研发部

图5:基差大幅拉升

数据来源:Wind,兴证期货研发部

2.聚酯

2月份,聚酯-终端处于季节性淡季中,现货市场成交偏淡,价格因工厂让利控库存策略,持续走弱,现金流削减较多。节后,因终端前期备货较多,以及开工尚未完全恢复,现货市场仍处于淡季中,聚酯产销水平较低,绝对量上POY、FDY仍低于去年同期,DTY、涤纶短纤则高于去年同期,但同比变化上,各品种因节后产销不振,各品种的同比均在增加。在终端负荷完全恢复前,各品种库存预计将持续走高。

2.1切片

切片方面,价格呈现先弱后强,但因需求尚未开启,涨幅不及原料,现金流呈现逐步萎缩态势,从2月初270元/吨,走弱至目前-12元/吨。月均价而言,半光切片在7968元/吨,环比下降231元/吨,有光切片在7968元/吨,环比下降247元/吨。现金流1月月均250元/吨,2月月均10元/吨。

2.2长丝

长丝方面,节前节后,聚酯厂均以让利促销为主,价格随成本波动,但涨幅不及成本,现金流不断萎缩,POY、FDY、DTY现金流从2月初80、155、245元/吨,萎缩至-57、47、165元/吨。月均价而言,POY150D/48F、FDY150D/96F、DTY150D/48F分别在8705元/吨、9160元/吨和10259元/吨,环比变动-217、-198和-108元/吨。现金流方面,1月月均分别在173、208、147元/吨,2月分别在-44、4、258元/吨。

长丝产销上,国内主流直纺工厂长丝平均产销在83%附近,环比下降10%。

长丝库存上,月末POY、FDY、DTY分别在10天、14.5天和32.8天,去年同期在14.5天、23天、29.9天。

2.3瓶片

瓶片方面,市场整体波动有限,节前节后终端客户均多观望为主,刚需采购,现金流尚可,2月月初在470元/吨,月末在323元/吨。华东水瓶片2月月均在8691元/吨,环比上升35元/吨。

2.4短纤

短纤方面,直纺涤短受益于库存偏低,价格及现金流尚可,2月初现金流在470元/吨,2月末在368元/吨,下降幅度不大,2月月均价在9112元/吨,环比下降31元/吨。但节后产销持续偏弱,库存水平积累,2月月末库存达13天,去年同期在10.9天。

2.5展望

3月长丝方面,目前聚酯工厂仍以让利控库存为主,终端纺织负荷目前仅恢复一半,完全恢复仍需时间,在此之前库存及现金流水平仍不乐观,但进入春夏旺季之后,按年报估计,需求显现后,聚酯POY、FDY库存偏低下,仍有一定上涨空间,聚酯价格有望抬升,提升聚酯-原油全产业利润水平。

瓶片方面,现货成交偏淡,工厂库存多有上升,但因节前订单超接较多,销售压力不大,多挺价为主。因此预计短期聚酯瓶片现货价格仍以高位小幅震荡为主,调整空间有限。短纤方面,纱厂生产近期将恢复至正常水平,需求有望提升,但涤短工厂成品库存同比偏高,行情走势或弱于其它品种。

图6:POY及FDY加工差大幅回落,DTY加工差持稳

数据来源:Wind,兴证期货研发部

图7:整体一般,偶有放量

数据来源:CCF,兴证期货研发部

图8:DTY库存大幅积累、POY、FDY库存同比偏低

数据来源:CCF,兴证期货研发部

图9:长丝、短纤负荷缓慢恢复,瓶片负荷持稳

数据来源:CCF,兴证期货研发部

3.终端

2月,终端各品种负荷均因节假日而显著降低,江浙加弹、江浙织机、广东经编、广东圆机、福建花边、江浙圆机、软饮料、涤纱月均负荷在23%、20%、31%、14%、17%、18%、57%、40%。截至月末,除江浙加弹及江浙织机外负荷回升至44%和42%水平,其余仍为恢复。轻纺城数据来看,2月坯布市场销量显著回落,2月轻纺城成交总量平均在495万米/天,环比下降306万米/天左右,化纤布成交平均在357万米/天左右,环比下降239万米/天左右。终端坯布库存略有下降,目前在38天左右,环比上月末下降2天。

图10:坯布库存积累,面料价格走低,轻纺城成交走弱

数据来源:Wind,兴证期货研发部

图11:终端负荷缓慢回升

数据来源:CCF,兴证期货研发部

出口方面,据海关总署公布数据显示,按美元计,2018年1月我国累计出口纺织纱线、织物及制品998501.3万美元,同比增加4.7%。累计出口服装及衣着附件1312156.9万美元,同比减少7.6%。

图12:纺织品出口

数据来源:Wind,兴证期货研发部

4.原油

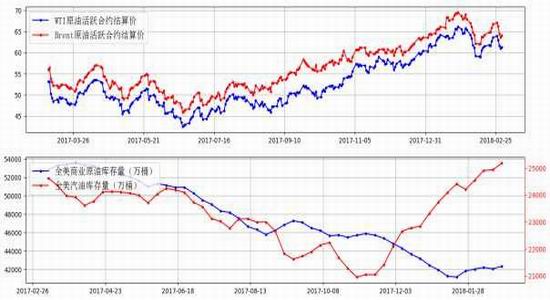

2月原油价格先抑后扬,美油1804合约月跌3.01美元/桶,布油1804合约月跌3.82美元/桶。

月初,美国原油库存意外回升以及原油活跃钻井数的增加对油价构成了不利影响,但高盛大幅上调原油预期,使得市场心态得到巩固,同时美元指数的下降以及产油国遵循减产协议使短期内油价小波动不大。

月中,在沙特承诺实现减产目标、利比亚油田遭遇不可抗力以及美国原油库存意外下降影响下,油价有所上涨。

月底,美联储主席鲍威尔在半年度货币政策书面证词中表示,预计将进一步逐步加息,美国经济展望维持强劲,市场波动不会阻止加息,美元走强对油价构成不利影响。

图13:原油价格及EIA库存

数据来源:Wind,兴证期货研发部

图14:CFTC原油持仓报告(净多头)

数据来源:Wind,兴证期货研发部

5.操作建议

2月份PTA期价震荡走高,节前因商品市场情绪回调及原油回调,窄幅走弱,节后响应成本上涨,连续走高,目前在5800元/吨一线波动,持仓量同样先减后增。基差方面,因桐昆意外故障,基差持续走强至现货升水150元/吨,5-9价差同样攀升至150元/吨,月底随桐昆复产,基差回落至100元/吨左右。

基本面上,2月库存积累弱于之前估计,仅累18万吨左右,一二月共累28万吨左右,社会库存至85万吨左右。

3月来看,PTA/原油比价已回升至区间中部,成本支撑力度有所减弱。需求方面,终端负荷尚未完全回暖,聚酯库存不断积累,尽管部分品种同比低于去年,但幅度在缩小,目前聚酯厂仍以让利控库存为主,负荷回升速度预计偏慢。供应有逸盛两套大装置年检预期,3月暂时估计累库25万吨左右,若终端负荷恢复速度较快,则累库力度将会削弱。

操作建议上,长期趋势上,二季度有聚酯新装置投产,且去年房地产销售水平及再生聚酯替代需求等利好仍在,加之累库后PTA社会库存仍不足110万吨,PTA仍有上涨潜力。短期需求尚未显现,商品市场情绪有所转空,同时原油走势偏弱,PTA/原油处于中部,有向下回落空间,有前期多单可部分止盈,追多可等回落至5750元/吨附近。仅供参考。

图15:5-9价差大幅走高

数据来源:Wind,兴证期货研发部

表2:TA1805净持仓

数据来源:Wind,兴证期货研发部

表3:TA1809净持仓

数据来源:Wind,兴证期货研发部

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)