【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

行情回顾

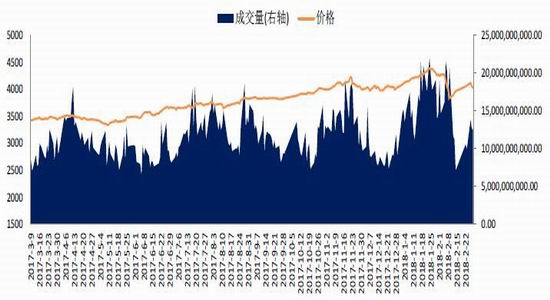

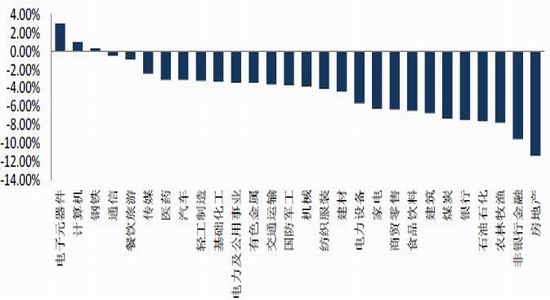

2月共15个交易日,纵观二月行情,月初股票市场大幅回撤,主要基于国内外双重利空打压市场情绪。国内资管新规清理配资,市场对于未来金融监管的担忧加重,上市公司业绩地雷以及存在股权质押风险,叠加美股暴跌导致市场恐慌情绪上升,获利资金高位出逃。沪指从3400点上方大幅下挫下破3100点下方,直至春节前后流动性较为宽裕且悲观情绪有所释放,沪指超跌反弹。从板块来看,各大行业多数下跌,仅有电子元器件、计算机、钢铁行业上涨,房地产、非银金融、农林牧渔、石油石化等行业领跌。最终,2月上证综指下跌221.42点大跌6.36%至3259.41点,沪深300指数下跌252.26点跌5.90%至4023.64点。

后市展望及策略建议

综合来看,随着资管新规落地预期及去杠杆进程继续推进,资金面将逐步回归紧平衡状态,股票市场难有整体性牛市,受益于资金面宽松的超跌反弹将回到公司盈利驱动的价值回归,随着三月起2017年报密集披露,A股市场仍将呈现结构性分化。近期市场波动加剧,金融监管细则落地、2017年报业绩披露、美联储年内加息等不确定性加大,资金风险偏好降低,中小创股仍处超跌反弹,风格切换尚不明确。近期市场仍由情绪主导,从期指基差来看市场预期仍然偏弱,且当月合约持仓下降主力减仓观望。全国两会期间再聚焦防范金融风险,短期观望情绪加重。中长期来看,我们仍然对2018年的股票市场保持乐观,短期震荡不改中长期震荡中枢上行趋势。建议投资者短期保持谨慎,可采用股指期货套保,关注年报披露,等待做多机会。仅供参考。

1.股指现货分析

1.1股指现货回顾

2月共15个交易日,纵观二月行情,月初股票市场大幅回撤,主要基于国内外双重利空打压市场情绪。国内资管新规清理配资,市场对于未来金融监管的担忧加重,上市公司业绩地雷以及存在股权质押风险,叠加美股暴跌导致市场恐慌情绪上升,获利资金高位出逃。沪指从3400点上方大幅下挫下破3100点下方,直至春节前后流动性较为宽裕且悲观情绪有所释放,沪指超跌反弹。从板块来看,各大行业多数下跌,仅有电子元器件、计算机、钢铁行业上涨,房地产、非银金融、农林牧渔、石油石化等行业领跌。最终,2月上证综指下跌221.42点大跌6.36%至3259.41点,沪深300指数下跌252.26点跌5.90%至4023.64点。

图1:沪深300价格及成交量

数据来源:Wind,兴证期货研发部

图2:沪深300分类行业月涨跌幅

数据来源:Wind,兴证期货研发部

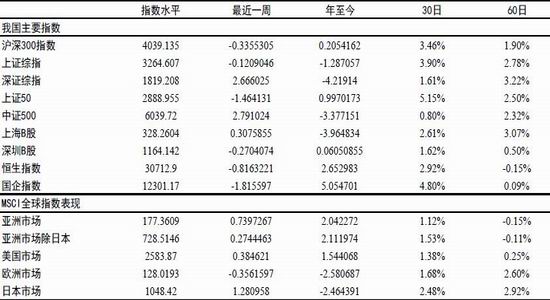

表1:我国及全球市场近期表现

数据来源:Bloomberg,兴证期货研发部

2.股指期货回顾

2.1各期货合约全线下跌

截止到2月28日,以收盘价计算,2018年2月各期货合约全线下跌。IF1803合约月线下跌6.48%至4002.0点;合约IF1804合约收盘至3996.8点,IF1806合约下跌7.09%收盘至3994.6点;IF1809下跌7.20%收盘至4004.4点。IH1803合约大跌8.16%至2868.8点;合约IH1804合约收盘至2872.4点,IH1806合约下跌8.40%收盘至2869.0点;IH1809大跌8.64%收盘至2866.2点。IC1803合约下跌2.75%至5983.4点;合约IC1804合约收盘至5950.0点,IC1806合约下跌3.68%收盘至5895.8点;IC1809下跌4.69%收盘至5813.2点。

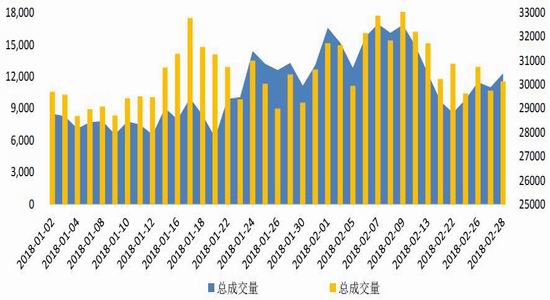

2.2下跌期间成交量上升

截止到2月28日,IF1803合约成交了17.10万手;IF1804合约成交了1341手;IF1806合约成交了1.72万手;IF1809合约成交3343手。IH1803合约成交了13.00万手;IH1804合约成交了944手;IH1806合约成交了1.18万手;IH1809合约成交2997手。IC1803合约成交了9.10万手;IC1804合约成交了789手;IC1806合约成交1.09万手;IC1809合约成交3349手。

2.3下跌期间持仓量提高

截至2月28日,合约IF1803持仓3.20万手;IF1804持仓645手;IF1806持仓5765手;IF1809持仓1652手。合约IH1803持仓1.75万手;IH1804持仓587手;IH1806持仓3072手;IH1809持仓1015手。合约IC1803持仓2.28万手;IC1804持仓424手;IC1806持仓5378手;IC1809持仓1810手。

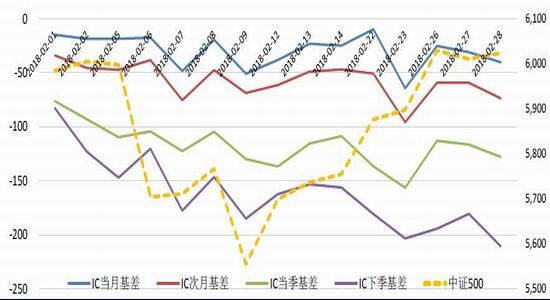

2.4跨品种合约比值探底回升

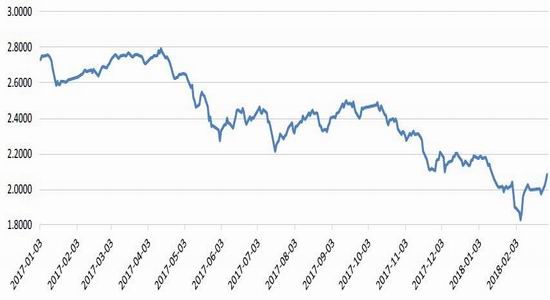

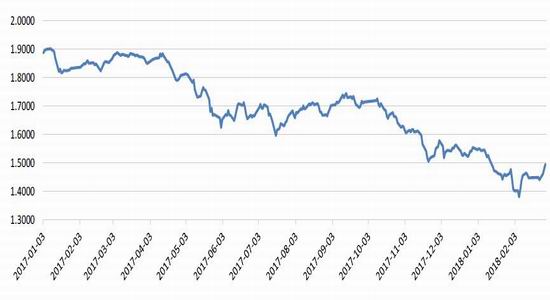

截至2月28日,IF/IH主力合约点数比值为1.3950,月初触及历史低位1.3247后探底回升。IC/IF主力合约点数比值为1.4951,比值自2017年起震荡走低,2月初触及历史低位1.3804后有所反弹。IC/IH主力合约比值为2.0857,比值自2017年2.7921的高位震荡走弱,至2月初触及历史低位1.8286,随后震荡反弹至2.0以上。

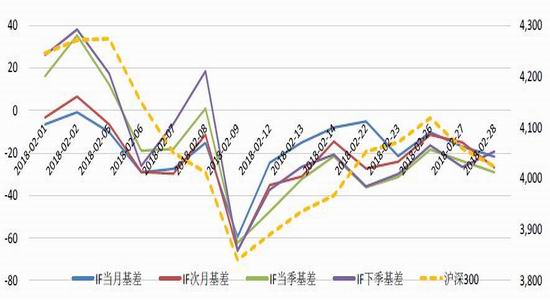

图3:期指IF各合约价差变化

数据来源:Wind,兴证期货研发部

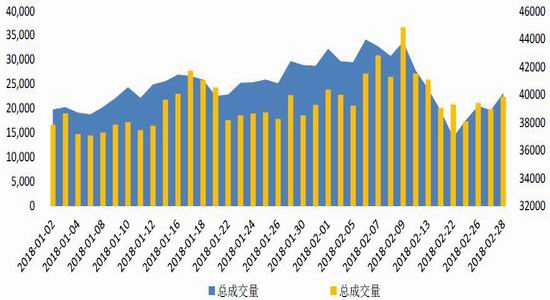

图4:IF合约本月总成交持仓情况

数据来源:Wind,兴证期货研发部

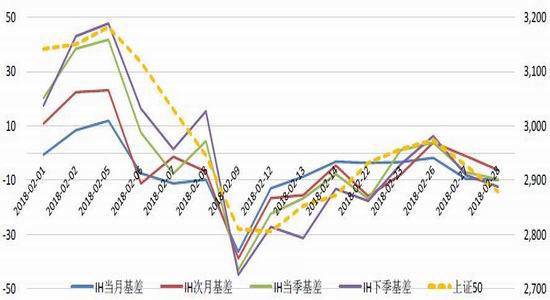

图5:期指IH各合约价差变化

数据来源:Wind,兴证期货研发部

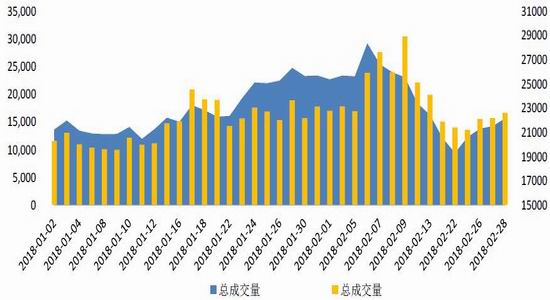

图6:IH合约本月总成交持仓情况

数据来源:Wind,兴证期货研发部

图7:期指IC各合约价差变化

数据来源:Wind,兴证期货研发部

图8:IC合约本月总成交持仓情况

数据来源:Wind,兴证期货研发部

图9:IF及IH主力合约比值走势

数据来源:Wind,兴证期货研发部

图10:IC及IH主力合约比值走势

数据来源:Wind,兴证期货研发部

图11:IC及IF主力合约比值走势

数据来源:Wind,兴证期货研发部

3.市场分析

3.1春节假期错位扰动

从国内经济的宏观层面来看,2018年开年数据整体延续平稳。综合来看上月发布的宏观数据较少,考虑到今年的春节假期错位,基数影响较大,宏观数据存在季节性扰动。首先,进出口数据超预期向好,按人民币计算,中国2018年1月进口同比增30.2%,增速大幅上升,除去年1月春节扰动下基数较低的因素之外,说明在国内限产的情绪下内需不弱,同时受益于人民币的强势表现,进口有超预期表现。另外,1月出口同比增6.0%,全球经济强劲复苏的支撑下,将延续稳健增长态势。

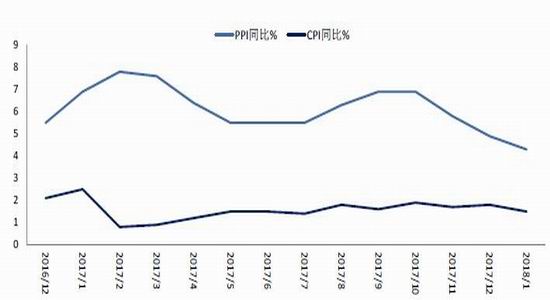

物价水平方面,CPI、PPI同比涨幅均有所回落。中国2018年1月CPI环比上涨0.6%,同比上涨1.5%,基本符合市场预期。受大范围雨雪天气影响,鲜菜鲜果等食品价格涨幅较大,但由于去年1月春节,春节错位对食品和非食品同比均有较大拖累,预计2月CPI同比或有跳升,但预期未来大概率保持温和通胀。PPI环比上涨0.3%,同比上涨4.3%,延续下滑趋势,其中生产资料价格上涨0.3%,比上月回落0.6个百分点,考虑到煤炭及油价高位回落,预测PPI将延续下滑趋势。

同时,受春节假期影响,PMI数据方面出现季节性下滑,2月官方制造业PMI为50.3%,比上月回落1.0个百分点,仍处于荣枯线以上的扩张态势,但增速有所放缓。其中生产指数、新订单指数比上月有所回落,仍高于临界点,制造业生产及市场需求扩张放缓;原材料库存指数小幅回升,降幅继续收窄;而从业人员指数和供应商配送时间指数在临界点之下继续下降。非制造业商务活动指数为54.4%,比上月回落0.9个百分点,非制造业继续保持较高的景气水平。综合PMI产出指数为52.9%,虽比上月回落1.7个百分点,但仍高于临界点,表明我国企业生产经营活动总体继续保持扩张态势。春节假期导致2月工作日天数缩减,影响2月PMI下行,预期节后生产活动将有所回升。与官方制造业PMI不同,2月财新PMI录得51.6,较上月微升0.1个百分点,上升至去年8月以来的最高,实现连续九个月的扩张,经济韧性得到延续。由于春节扰动,后续仍需持续关注2018年春季开工情况。

金融数据方面,2018年1月M2增速回升,同比增速反弹至8.6%,比上月回升0.4个百分点,M1同比增长15%,较上月回升3.2个百分点。主要受益于普惠金融定向降准及央行临时流动性准备金释放了大量流动性,助力1月M1及M2增速回升,从回升速度来看,M1回升速度大于M2。同时,信贷数据超预期向好,1月新增人民币贷款规模创下2.9万亿的历史新高,新增社融规模同比则大幅缩水,从严监管背景下表外融资继续转向表内。在金融去杠杆的监管背景下,整体融资环境延续收紧趋势,对企业运营造成一定压力。

整体来看,由于春节假期错位对2018年1-2月宏观经济数据产生一定扰动,上月公布的经济数据好坏不一,仍需持续关注宏观环境运行对企业业绩的影响。中长期来看宏观经济L型转型韧性较强,为股票价格回归内在价值提供了坚实的基础。

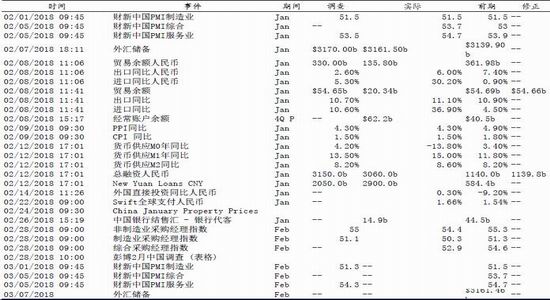

表2:近期经济公报

数据来源:Bloomberg,兴证期货研发部

图12:M1、M2增速

数据来源:Bloomberg,兴证期货研发部

图13:PMI以及工业增加值走势图

数据来源:Bloomberg,兴证期货研发部

图14:工业增加值和城镇累计投资完成额增长

数据来源:Bloomberg,兴证期货研发部

图15:CPI以及PPI走势

数据来源:Bloomberg,兴证期货研发部

3.2注册制延后两年,防风险重要性继续提升

2月消息面上仍以监管层面为主,金融防风险的重要性被进一步提升,各项监管细则逐步规范,资管新规有望在近期落地。

2月5日2018年中国人民银行工作会议在京召开。会议总结了2017年工作,并明确央行2018年九项主要任务为:保持货币政策稳健中性;切实防范化解金融风险;稳妥推进重要领域和关键环节金融改革;持续推动金融市场平稳健康发展;稳步推进人民币国际化;深度参与国际金融合作和全球经济金融治理;进一步推动外汇管理体制改革;全面提高金融服务与管理水平;持续加强内部管理。其中,切实防范化解金融风险被提至第二的位置,充分体现了监管层对防范化解金融风险的重视性。3月的全国两会期间再聚焦防范金融风险,中财办副主任杨伟民提出防范金融风险,并不是说要放松和减弱对实体经济的支持力度;有关部门正在研究适应经济高质量发展的指标体系;在防范金融风险过程中,金融系统本身首先要控制货币总量,控制信贷增量。金融监管全面趋严是大势所趋,预计未来市场行为将更加规范,中长期利好股票价值回归。

同时,中小创股迎来监管层对其的呵护,2月期间证监会宣布股票发行注册制授权决定期限延长两年至2020年,刘士余主席表示目前在多层次市场体系建设、交易者成熟度等方面还存在不少与实施注册制改革不完全适应的问题,证监会将在总结实践经验的基础上继续积极创造条件稳步推进注册制改革。虽然注册制是未来趋势,但随着延期消息的宣布,悬在中小创股头上未来供应扩大的压力短期减弱,加上IPO审核趋严,春节前后新股发行大幅放缓,前期超跌的中小盘股迎来大幅反弹。但针对并购重组,证监会宣布,对于重组上市类交易(俗称借壳上市),企业在IPO被否决后至少应运行3年才可筹划重组上市,尽管注册制延期两年,但对炒壳概念打压加严。不过对于国内独角兽公司来说,监管层为其IPO开辟了绿色通道,近日证监会发行部对相关券商作出指导,包括生物科技、云计算等在内的4个行业中,如果有“独角兽”的企业客户,符合相关规定者可以实行即报即审,不用排队,体现出监管层持续推进新经济新业态的IPO包容性适应性改革,从资源配置上支持新经济发展。

另外,上海证券交易所3月2日发布实施《上市公司创业投资基金股东减持股份的特别规定》,对上市公司创业投资基金减持其持有的首次公开发行前股份给予差异化政策支持,在区分创投基金投资期限的基础上,形成了投资期限与首发前股份减持时间区间“反向挂钩”的机制。新闻发言人表示,此项政策是落实《国务院关于促进创业投资持续健康发展的若干意见》的重要举措,有利于调动创业投资基金进行长期投资和价值投资的积极性,有利于便利投资退出和形成再投资良性循环,有利于更好促进早期中小企业和高新技术企业资本形成。

3.3春节资金面好于往期,海外因素扰动情绪

在临时流动性释放及定向降准等多重因素影响下,春节前后资金面较为宽松,市场流动性保持平稳。

从市场利率来看,央行对春节前流动性较为呵护,受益于普惠金融定向降准及央行临时准备金动用安排,大多数期限资金利率保持平稳,2月市场资金流动性好于往年同期,货币市场流动性总体保持较充裕水平。央行操作继续体现削峰填谷的理念,为满足金融机构临时性流动性需求,2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元、7天105.0亿元、1个月167.3亿元;开展中期借贷便利操作共3930亿元,期限1年,利率为3.25%。

但从市场情绪来看,由于美联储官员频频释放偏鹰信号,美联储2018年内四次加息的概率有所上升,加上三月加息概率较大对全球权益类市场均有所压制,全球股市转入跌势,波动率大幅上升,前期累计较大涨幅的道琼斯指数、标普500指数以及恒生指数均创瞎2016年1月以来最大的单月跌幅。(道指月跌4.28%,纳斯达克指数月跌1.87%,标普500指数月跌3.89%,香港恒生指数月跌6.21%,英国富时100指数月跌4%,法国CAC40指数月跌2.94%,德国DAX指数月跌5.71%。)

美股暴跌后市场恐慌情绪上升,A股风险偏好快速回落,节前大跌中资金大量流出,节后虽有资金回流,但量能未能明显释放,市场情绪仍偏谨慎,增量资金入场节奏放缓。随着资管新规落地预期及去杠杆进程继续推进,资金面将逐步回归紧平衡状态,股票市场难有整体性牛市,近期受益于资金面宽松的超跌反弹,将回到公司盈利驱动的价值回归,随着三月起2017年报密集披露,A股市场仍将呈现结构性分化。

图16:短期SHIBOR走势

数据来源:Bloomberg,兴证期货研发部

图17:新增贷款和金融机构各项贷款同比增长

数据来源:Bloomberg,兴证期货研发部

3.4指数估值

从2007年1月4日到2018年2月28日,沪深300指数整体市盈率的均值是18.37,标准差是8.60;市净率均值是2.54,标准差是1.24。目前沪深300指数的整体市盈率是17.37,较上月小幅下降,低于均值0.12个标准差;整体市净率是2.15,也较上月水平有所下降,低于均值0.31个标准差。

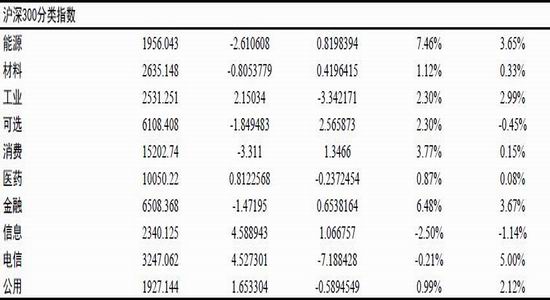

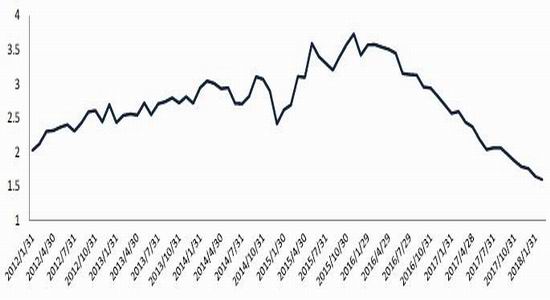

2013年7月至2014年7月,AH股溢价指数在100上下进行徘徊并延续回落,2014年8月至2015年2月,溢价指数出现明显走强,迅速飙升到120点附近,这主要与股市牛市有关,2015年2月至2015年底,指数主要在120-150左右震荡,从2016年开始,指数震荡走弱,2017年4月起有小幅反弹,自2017年9月起在130附近震荡,2018年2月波动幅度有所扩大;金融板块2018年2月小幅走弱,行业指数的整体市盈率稍有回落,目前在12.24左右。从风格表现来看,2015年末起中小盘对大盘股的估值比震荡走低,2018年2月大盘股级中小盘股的市盈率均小幅回落,目前中小盘股估值为大盘蓝筹股估值的1.60倍,估值比延续下降态势,这主要是因为2月中小盘股的阶段表现弱于大盘股。

图18:沪深300指数市盈率走势

数据来源:Bloomberg,兴证期货研发部

图19:金融指数市盈率走势

数据来源:Bloomberg,兴证期货研发部

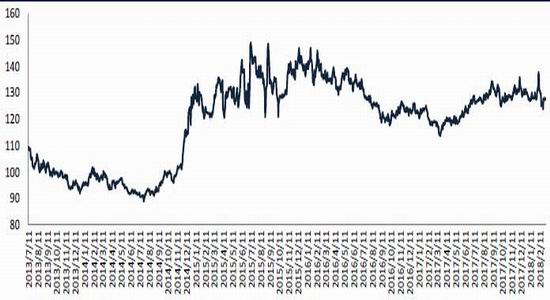

图20:A-H股溢价走势

数据来源:Bloomberg,兴证期货研发部

图21:中小盘与大盘估值比率

数据来源:Bloomberg,兴证期货研发部

4.总结展望

纵观二月行情,国内外双重利空打压下市场整体呈现超跌反弹行情。国内资管新规清理配资,市场对于未来金融监管的担忧加重,上市公司业绩地雷以及存在股权质押风险,叠加美股暴跌导致市场恐慌情绪上升,获利资金高位出逃。而春节前后在流动性较为宽裕且悲观情绪有

所释放的环境下,沪指超跌反弹。反弹期间市场风格出现短暂切换,风险偏好大幅下降的资金出逃前期强势股,转而配置跌幅过深的板块,两会主题热点升温叠加注册制延后的利好,中小创股大幅反弹,前期估值上行过快的蓝筹板块则被资金大量抛售,遭遇数据真空下的躁动调整。从期指方面来看,三大期指全部呈现贴水状态,体现市场对期指预期短期偏弱。

综合来看,基本面上由于春节假期错位对2018年1-2月宏观经济数据产生一定扰动,宏观数据好坏不一,仍需持续关注宏观环境运行对企业业绩的影响,但中长期来看继续看好宏观经济L型转型韧性。消息面上仍以监管层面为主,金融防风险的重要性被进一步提升,各项监管细则逐步规范,资管新规有望在近期落地,因此市场对监管新规落地的担忧有所上升。从资金面来看,春节前后资金面较为宽松,市场流动性保持平稳,但美股暴跌后市场恐慌情绪上升,A股风险偏好快速回落,全球股市波动加剧,市场情绪仍偏谨慎,增量资金入场节奏放缓。随着资管新规落地预期及去杠杆进程继续推进,资金面将逐步回归紧平衡状态,股票市场难有整体性牛市,受益于资金面宽松的超跌反弹将回到公司盈利驱动的价值回归,随着三月起2017年报密集披露,A股市场仍将呈现结构性分化。

近期市场波动加剧,金融监管细则落地、2017年报业绩披露、美联储年内加息等不确定性加大,资金风险偏好降低,中小创股仍处超跌反弹,风格切换尚不明确。近期市场仍由情绪主导,从期指基差来看市场预期仍然偏弱,且当月合约持仓下降主力减仓观望。全国两会期间再聚焦防范金融风险,短期观望情绪加重。中长期来看,我们仍然对2018年的股票市场保持乐观,短期震荡不改中长期震荡中枢上行趋势。建议投资者短期保持谨慎,可采用股指期货套保,关注年报披露,等待做多机会。仅供参考。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)