【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

沪锌:外盘挤仓风险犹存,价格难有大跌空间

当前国内锌矿供应偏紧格局延续,国内库存虽然因春节期间消费停滞出现回升对锌价造成一定压制。但外盘库存续降且市场对国内春节后下游需求存消费旺季预期,因而就目前来看锌价仍难有大幅下行空间,预计在节后消费有效复苏之前多维持高位震荡走势。

一、基本面分析

1、全球供需状况

国际铅锌研究小组(ILZSG)公布的最新数据显示,去年12月,全球锌市供应短缺缩窄至48,600吨,11月修正后为短缺65,700吨。2017年全年锌市供应短缺495,000吨,上年为短缺122,000吨。ILZSG表示,包括消费者、生产商和交易所库存在内,截至12月底总的精炼锌库存增至1,024,700吨,截至11月底为1,045,600吨。具体分项数据如下表:

资料来源:ILZSG

另据世界金属统计局(WBMS)公布的最新数据显示,2017年全球锌市场供应短缺71万吨,2016年为供应短缺20.2万吨。2017年全球精炼锌产量较之前一年增加0.2%,消费量增加3.9%。同期,日本需求为54.02万吨,较2016年增加14.9%。2017年全球需求量较2016年增加54.1万吨。中国表观需求量为696.4万吨,占全球消费总量的48%以上。2017年12月,全球锌产量为121.3万吨,消费量为126.65万吨。

从以上统计数据可见,2017年全年在锌价高位运行的刺激下全球锌矿产量累计值较去年同期有所增加。但由于缺乏大型锌矿项目产量的支撑,全球锌矿产量增加有限。2017年全年锌矿累计产量较2016年同期增加了46.1万吨。而且在经过2016年一年的去库存阶段后,当前锌精矿库存处于低位,所以原料矿供应偏紧对精炼锌产出的限显得更为突出。从数据中可见,即便2017年锌价继续攀升但全球精炼锌累计产出量不仅未能实现增长反而微跌1.5万吨。相较于同期全球消费量则增加了35.8万吨,因而在供给受限而下游消费保持稳步增长的态势下,全球锌市供需延续缺口格局。

图1,资料来源:瑞达期货,数据来源:ILZSG

2、国内锌矿供应

锌精矿方面,据国家统计局数据显示,中国12月锌精矿当月产量为27.2万吨,同比减少27.66%,1-12月中国锌精矿累计产量326.8万吨,累计同比减少8.58%。同时在加工费方面,3月份国内锌矿加工费为3400-3600元/吨,继续持稳于2月份。3月份锌矿进口加工费为10-20美元/干吨,同样在1月份小幅上升2.5美元/干吨后表现持稳。目前市场对今年全球锌矿产量虽有增加预期,但产量难以在短期释放。而国内矿山继续受环保政策的影响,产量释放难以乐观期待,因而当前国内锌矿整体供应偏紧格局暂未改变。在春节期间举行的国际锌业大会上,境外锌矿山与冶炼厂并未就新加工费达成一致,也表明供求双方对于今年全球锌矿供需格局的变化仍存分歧。海关数据显示,2018年1月国内锌精矿进口量当月值为34.45万吨,当月同比增加47.8%,环比增加55.1%。

图2,资料来源:瑞达期货,数据来源:国家统计局

3、国内精炼锌供应

国内精炼锌产量方面,据SMM数据显示,1月中国精炼锌产量48.98万吨,环比增加1.25%,同比增加11.69%。1月国内重点冶炼企业开工率为79.42%,环比增加近1%。整体来看,1月份国内精锌产出呈现偏高态势。而2月期间四川宏达和罗平锌电新增检修,安徽铜冠也小幅减产,但整体锌冶炼检修情况同样不明显。预计在高锌价刺激下,3月份炼厂开工将维持较高水平。在精炼锌进口方面,据海关数据显示,2018年1月中国精炼锌进口量为67111吨,当月环比继续下降33.4%,同比增加287%。今年1月份国内锌锭进口量继续走低,主要因伦锌库存去化快于沪锌,导致锌价呈现内弱外强格局,沪伦比值的走低使得进口窗口持续关闭限制了精锌的进口。但节前有较多进口锌到港存放于保税区内,后市仍需关注若其节后流出对于国内现货市场的影响。

图3,资料来源:瑞达期货,数据来源:国家统计局

4、初级消费领域

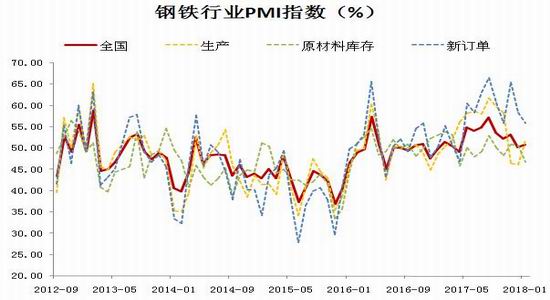

在钢铁行业方面,据中物联钢铁物流专业委员会发布的指数报告显示,2018年1月份国内钢铁行业PMI指数为50.9%,环比上升0.7个百分点,连续9个月处在50%以上的扩张区间。在主要的分项指数中,生产指数时隔两个月再次回升至扩张区间,新出口订单指数和产成品库存指数显著上扬。新订单指数小幅下降,购进价格指数则明显回落至收缩区间。所有这些数据信息显示,虽然全国大部分地区出现雨雪天气,且春节临近,导致终端需求缩减,企业库存有所积压,但钢厂生产扩张,生产成本可控,出口订单回升,实现了新年的良好开局。不过2月份受春节因素的影响,钢材市场的整体需求将维持低位。但环保限产仍将一定程度上抑制钢厂的生产,宏观大环境稳定运行,市场情绪依然相对乐观。

在下游镀锌方面,受春节假期影响国内镀锌开工率环比大幅下降,据我的钢铁数据显示,截至2月23日国内镀锌开工率仅为29.18%,其较春节前的63.82%大幅下降了34.64%。同期国内镀锌库存为98.56万吨,较节前增加了5.15万吨。预计随着春节长假结束镀锌企业陆续复工,国内镀锌开工率有望逐步回升。

图4,资料来源:瑞达期货,数据来源:Wind数据库

5、终端消费领域

在汽车方面,根据中汽协的数据,2018年1月国内汽车整体产销量同比呈现两位数增长,多数车型产销水平均高于上年同期。汽车产销分别完成268.8万辆和280.9万辆,产销量环比分别下降11.6%和8.2%,同比分别增长13.6%和11.6%。

受购置税优惠政策到期影响,1.6L及以下乘用车市场占有率低于上年。1月份1.6L及以下乘用车销售169.6万辆,同比下降7.1%,占乘用车销量比重为69.1%,同比下降1个百分点。1.6L及以下中国品牌乘用车销售86.4万辆,同比增长8.2%。但中汽协副秘书长师建华认为,虽然1月产销数据呈现两位数增长,但由于政策和假期影响,1月产销增速不能代表全年趋势。“应从前两月表现或一季度整体数据预测行业走势。”

在房地产方面,国家统计局发布2017年全国房地产开发投资和销售情况显示,2017年全国房地产开发投资为109799亿元,比上年名义增长了7.0%,增速比1-11月份回落0.5个百分点。2017年全国商品房销售额133701亿元,增长13.7%,增速比1-11月提高1个百分点。2017年房屋新开工面积178654万平方米,增长7.0%,增速比1-11月提高0.1个百分点。2017年房地产开发企业土地购置面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点。

在2017年全国总体商品房销售面积、金额均创新高的背景下,不同城市的分化变得十分显著。一线和部分重点二线城市,在限购、限贷、限售、限价等政策的影响下,2017年市场成交明显下滑;同时,三四线城市的去库存在2017年继续良好运行,成为拉动全国楼市成交的主战场。2018年,一二线与三四线城市的市场差异化仍将延续,三四线城市仍将以去库存为主基调。而一线城市与部分重点二线城市,在调控无明显松动的前提下,仍将很难强势回暖。

图5,资料来源:瑞达期货,数据来源:国家统计局

图6,资料来源:瑞达期货,数据来源:国家统计局

6、全球库存分析

2018年2月份伦沪两市精炼锌库存变动出现明显分化,其中LME锌库存去化态势未改,截至2月23日LME锌库存报14.1万吨,较1月底环比继续下降了3.71万吨,降幅达20.8%。由于伦锌库存持续下降所引发的市场对于供应紧张预期的担忧依旧是当前锌价的主要支撑。期间受低库存格局影响,伦锌现货升水高位波动,但注销仓单占库存比在2月初触及49.5%的高点后表现震荡回落。目前外盘库存仍在继续下探,伦锌挤仓风险犹存或使得锌价波动加剧。

与外盘的持续下降不同,2月份期间上期所锌库存呈现明显的探底回升走势,主要因季节性消费淡季叠加春节长假影响。受高锌价提振,国内炼厂生产积极性较高。春节期间冶炼厂正常生产到货,但下游基本处于放假状态,消费端停滞导致出库出现累积。在具体库存变化上,截止2月23日上期所库存报11.5万吨,较1月底累计增加了3.33万吨。虽然节后下游逐步回归市场,但整体冶炼厂继续到货,且下游消费恢复仍需一定时间,所以预计短期上期所库存不会出现明显回落。

图7,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

2月份国内市场受春节长假影响,交易日有所减少。锌市基本面多空交织,但在低库存背景下,锌价下方支撑较强,整体表现高位震荡。目前国内锌矿供应偏紧格局延续,国内库存虽然因春节期间炼厂正常生产而消费停滞出现回升,进而对锌价造成一定压制。但因外盘库存持续下行,伦锌挤仓风险犹存且市场对国内春节后下游需求存消费旺季预期,因而目前来看锌价仍难有大幅下行空间,预计短期多维持高位震荡走势,3月份操作上建议锌价维持逢低买入策略。后市需关注3月下游消费旺季能否如期启动,另外由于节前保税区库存的累积,若库存后市流出,其对于国内现货市场的影响同样不可忽视。

三、操作策略

1、月度投资

在低库存的格局下,锌价下方支撑较强。若3月份下游消费旺季能如期启动,下游补库需求有望进一步刺激供需矛盾,操作上建议尝试逢低做多。其中沪锌1805合约可于25500-26000元/吨区间建多,止损参考25100元/吨。

2、套利策略

跨品种套利:2月份沪锌价格继续受到外盘支撑下行幅度较为有限,导致锌铅价差回落空间也较为有限,所以上月建议的价差于7300元/吨附近参与做空锌铅价差的对冲虽有一定盈利但未能如期到达目标。当前锌铅1804合约价差仍处于7000元/吨之上波动,短期仍存回落可能。但鉴于锌铅之间下游消费淡旺季的差异(锌市需求旺季一般为3-5月份,而期间随着气温转暖3月中下旬起动型电池将步入消费淡季),后市锌铅价差存在走强可能。操作上可尝试待价差回落至6400-6600元/吨区间参与多锌空铅跨品种对冲。

跨期套利:进入3月份后国内锌市下游存消费回暖预期,叠加锌市同比低库存格局。届时沪锌各月合约近强远弱格局或更加明显,操作上可尝试买近卖远跨期套利。

图8,资料来源:瑞达期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:进入3月份后若国内锌市下游消费旺季能如期启动,在低库存态势下市场补库需求或刺激锌价上行。操作上建议需求商可结合自身实际情况背靠主力合约100日均线(25600元)附近逢低买入套保。

销售商:市场普遍预期今年全球锌矿供应将继续增加,全年锌价将呈现前高后低走势,因而节后消费旺季若能如期启动推高锌价,锌价年内高点或在1-2季度形成,销售商可结合自身需求及锌市基本面变化逢高卖出套保。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)