【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、行情回顾

1、螺纹铁矿行情走势

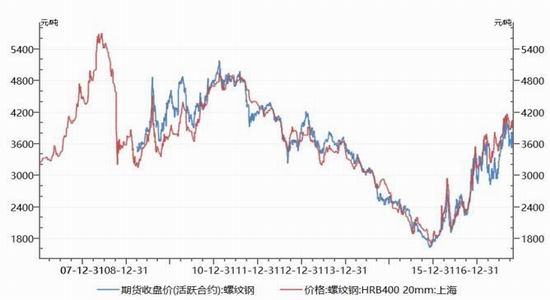

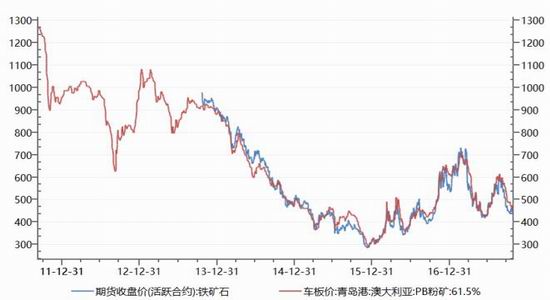

1月国内钢材价格宽幅影响,受消费淡季影响现货价格大幅走弱,在基差出现明显修复后,冬储行情启动,中旬期现价格止跌反弹,钢厂库存向社会转移,但供需整体仍现宽松,因此节前价格反弹持续性难维持。铁矿石方面,进入1月有钢厂复产,铁矿港存虽然持续攀升,但主流矿库存并未有明显增加,在贸易商补库后,钢厂阶段性补库支撑矿价持续反弹。截止1月23日收盘,螺纹钢期货主力rb1805合约较12月同期上涨3.11%至3912元/吨,上海三级螺纹钢现货下跌11.1%至3840元/吨(图1)。铁矿石期货主力i1805合约下跌1.88%至521.5元/吨,日照港PB粉湿基含税车板价价格为530元/吨(图2),普氏铁矿石指数(62%)上涨2.1%至75.9美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期现价格走势图

资料来源:WIND资讯 银河期货钢铁事业部

2、宏观以及行业数据

(1)初步核算,全年国内生产总值827122亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长6.9%,二季度增长6.9%,三季度增长6.8%,四季度增长6.8%。分产业看,第一产业增加值65468亿元,比上年增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。(2)2017年全国规模以上工业增加值比上年实际增长6.6%,增速比上年加快0.6个百分点。12月份工业

增加值同比较上月上升0.1个点至6.2%,环比增速达0.52%。

(3)2017年全国固定资产投资631684亿元,比上年增长7.2%,增速比上年回落0.9个百分点,比1-11月持平。民间固定资产投资381510亿元,比上年名义增长6.0%。高技术制造业、装备制造业投资比上年分别增长17.0%和8.6%,分别加快2.8和4.2个百分点;高耗能制造业投资比上年下降1.8%。

(4)2017年社会消费品零售总额366262亿元,比上年增长10.2%,增速比上年回落0.2个百分点。12月社会消费品零售总额当月同比增速较上月下降0.8个百分点至9.4%,超出市场预期,主要受到汽车消费的拖累及“双十一”的扰动。

(5)2017年,全国房地产开发投资109799亿元,同比增长7.0%,增速比1-11月份回落0.5个百分点。2017年房屋新开工面积增长7.0%,增速提高0.1个百分点。房地产开发企业土地购臵面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点;商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。2017年末,商品房待售面积58923万平方米,比11月末减少683万平方米。(6)统计局1月18日发布数据显示,2017年12月70个大中城市新建商品住宅价格中,57座城市环比上涨,11月为50座上涨。

图3:工业增加值当月同比

图4:固定资产投资及同比

资料来源:WIND资讯 银河期货钢铁事业部

二、钢材方面

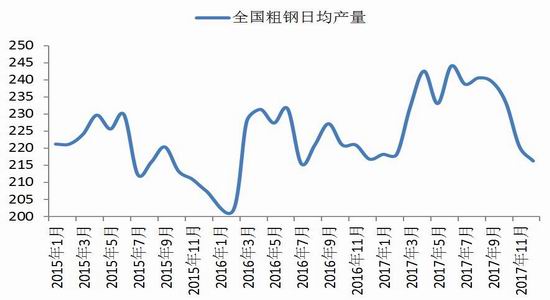

1、12月粗钢产量高位回落

2017年12月我国粗钢产量6705万吨,同比增长1.8%;2017年1-12月我国粗钢产量83173万吨,同比增长5.7%。2017年12月全国粗钢日均产量216.3万吨,较2017年11月份下降1.9%;钢材日均产量283.2万吨;生铁日均产量176.5万吨。2017年12月我国生铁产量5472万吨,同比下降4.4%;2017年1-12月我国生铁产量71076万吨,同比增长1.8%。

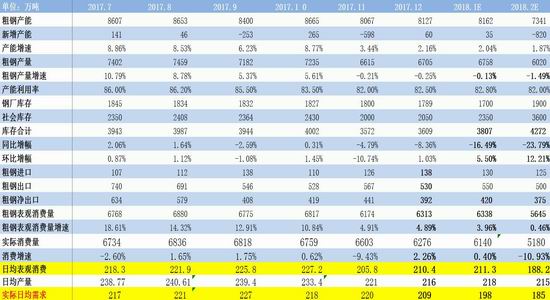

从国内粗钢供需平衡表来看(表1),2018年1月,粗钢维持偏紧供应,全国高炉开工率低位运行,预计金属产量较12月略有回升,日均粗钢产量预估在218万吨左右,同比降0.13%,整体库存较12月份出现回升,增幅5.5%,实际消费较12月有明显下降至198万吨/日,降幅5.3%。供需紧张较前期有明显缓解。2月有春节假期,市场将进入有价无市状态,预估2月消费将继续回落,日均实际消费约在185万吨,供应也呈继续下降态势,日均粗钢产量在215万吨左右,环比降1.4%,供需两弱将延续,难有单边走势行情,预计钢价将以宽幅震荡为主。

表1:国内粗钢供需平衡表(月度)

数据来源: 银河期货钢铁事业部

图5:粗钢日均产量(统计局)

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

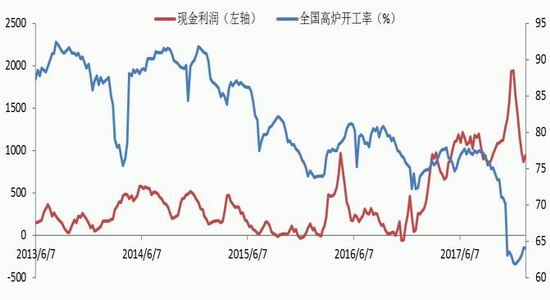

图7:全国高炉开工及钢厂现金利润走势

图8:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

2、消费淡季库存增加

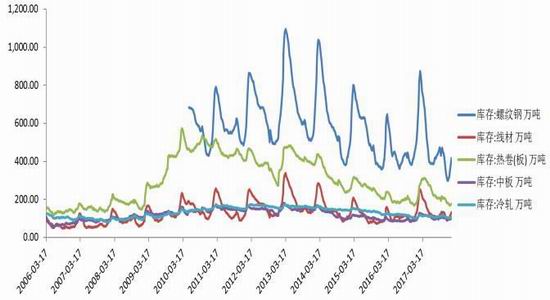

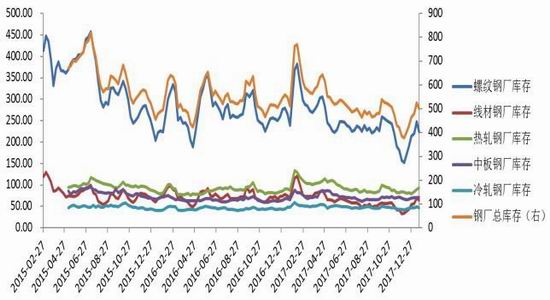

截止1月19日,国内主要城市螺纹钢现货库存416.67万吨,较12月同期增81.76万吨,增幅24%,较去年同期降145.21万吨,降幅26%;热卷库存176.83万吨,较12月同期降17.59万吨,较去年同期增15.92万吨(图9),降幅8%;整体五大钢材品种库存合计933.44万吨,较12月同期增148.58万吨,较去年同期降169.56万吨,降幅15.3%。1月钢坯价格区间震荡,截止1月24日出厂价格3650元/吨,钢坯库存合计53.2万吨,较12月同期增34.3万吨(图8)。钢厂方面,产能利用率小幅回升,截至1月19日,高炉产能利用率73.42%,剔除淘汰产能的利用率为79.66%较去年同期降7.1%,全国钢厂总库存500.05万吨,环比12月同期增73.05万吨,增幅17.1%,较去年同期降11.82万吨,降幅2.3%。

图9:主要钢材品种社会库存

图10:钢厂库存

资料来源:WIND资讯 银河期货钢铁事业部

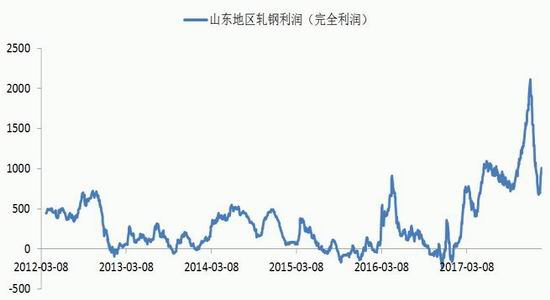

3、钢厂利润检测

截止1月23日,济南市场大螺纹钢主流价格4090元/吨,山东地区大中型钢厂钢坯含税价格2761元/吨,螺纹钢含税成本2961元/吨,吨钢利润为979元/吨;钢厂出厂成本与螺纹主力合约期现价差881元/吨,现货市场价格与主力螺纹主力合约期现价差-258元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2972.6元/吨,与期货主力合约期现价差为951元/吨。华东地区电炉炼钢生产利润在90元/吨左右。

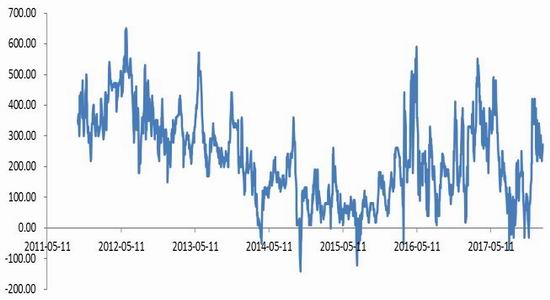

河北方面,唐山市场大螺主流价格3980元/吨,河北地区大中型钢厂钢坯含税价格2781元/吨,螺纹钢含税成本2981元/吨,吨钢利润为998元/吨;钢厂出厂成本与螺纹主力合约期现价差851元/吨,螺纹钢主力合约价格与现货价格的期现价差为-128元/吨。调坯轧材利润为270元/吨。

图11:华东地区电炉炼钢利润

图12:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

图13:唐山地区大中型钢厂吨钢利润走势

图14:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

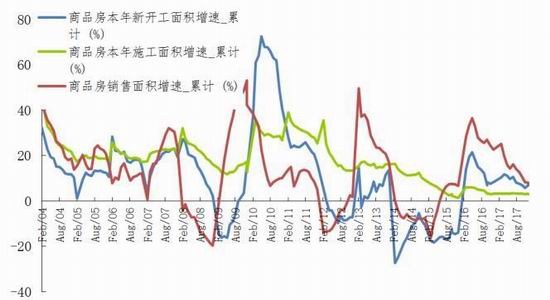

4、房地产:拿地热情不减投资销售增速回落

2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为68.4%。2017年,房地产开发企业房屋施工面积781484万平方米,比上年增长3.0%,增速比1-11月份回落0.1个百分点。其中,住宅施工面积536444万平方米,增长2.9%。房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。其中,住宅新开工面积128098万平方米,增长10.5%。房屋竣工面积101486万平方米,下降4.4%,降幅扩大3.4个百分点。其中,住宅竣工面积71815万平方米,下降7.0%。

2017年,房地产开发企业土地购臵面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点;土地成交价款13643亿元,增长49.4%,增速提高2.4个百分点。

2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。其中,住宅销售面积增长5.3%,办公楼销售面积增长24.3%,商业营业用房销售面积增长18.7%。商品房销售额133701亿元,增长13.7%,增速提高1个百分点。其中,住宅销售额增长11.3%,办公楼销售额增长17.5%,商业营业用房销售额增长25.3%。

综上来看,12月单月商品房销售面积创历史新高。10月份由于重要会议期间预售证审批收紧,单月商品房销售面积同比继续下滑。11月单月全国商品房销售面积为16314万平方米,同比增长5.3%,下半年来首次出现反弹。12月单月商品房销售面积为22840万平方米,同比增长6.1%,创历史新高,这也显示销售大幅改善并非仅仅因为低基数原因,更多源于年末房企推盘带动销售。今年10月份大部分城市供给明显收窄,延迟至11月和12月,导致了年底商品房销售快速回暖。考虑到需求端调控政策出现宽松,部分二线城市通过人才落户计划导入人口,带动商品房销量,因此预计2018年销售数据并不悲观;从土地购臵面积来看,为了抑制房价过快上涨,2017年下半年土地供应量显著增加,因此土地购臵面积增速保持正增长。目前一、二线城市库存处在较低位臵,供不应求的市场格局并未改变,低库存下存在价格上行风险,将推动中央和地方政府推进供给端政策的放松,预计2018年土地供给量将有望实现宽松。

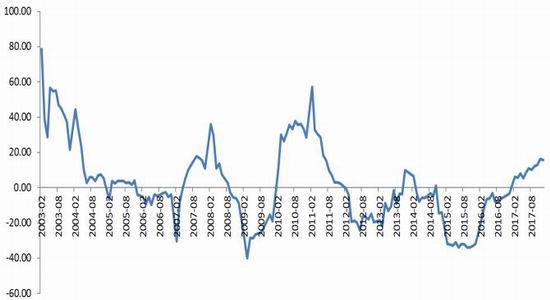

5、12月基建投资增速回落

2017年我国基建投资累计17.31万亿元,同比增长14.93%,增速较1-11月回落0.9个百分点,基建投资整体小幅回落。12月单月基建投资完成额1.59万亿,较11月水平小幅下降。1-12月我国房地产开发投资完成额累计10.98万亿元,同比增长7%,增速较1-11月下降0.5个百分点。总体来看,去年虽然总体基建订单增速较快,但中央与地方政府主导项目的订单增速出现了明显的分化,这在去年公路和铁路相关投资的订单数额的增速就有明显的体现,去年全年铁路相关投资订单数额年同比下降30%以上,而公路订单项目投资增速几近翻倍。从以往的周期看,今年中央主导投资有加速的空间,一方面去年基数极低,另一方面去年以来财政收入增速也明显回升。近期我们已经看到铁路相关订单和投资加速的迹象。拉长时间看,5年平均的铁路投资总额往往比期间公路投资额要高出10~20%。因此,即使今年地方基建订单增速明显放缓,中央主导的基建投资可能从一定程度上对总基建投资增速起到缓冲作用。

图15:房地产开发投资完成额以及固定资产投资:累计同比

图16:销售面积、新开工面积小幅反弹

资料来源:WIND资讯 银河期货钢铁事业部

图17:土地购臵面积同比增速

图18:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

三、铁矿石方面

1、供需两弱调整空间有限

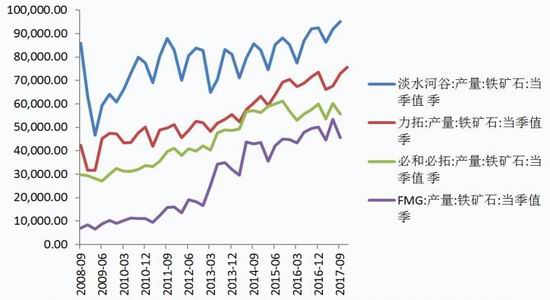

从进口总量来看,2017年中国进口增量在5062万吨,全年进口量10.75亿吨,同比增幅5%。2018年全球铁矿石产量共计21.08亿吨,较2017年增加0.42亿吨;其中,四大矿山新增产量将达4600万吨,主要以中高品矿为主;非主流矿将减少800-1000万吨,主要集中在托克、印度。高供给导致国内港口库存持续攀升,截至截稿,铁矿石港口库存止降回升至1.5亿吨以上,自10月起矿价震荡反弹,反弹幅度最大达34.5%,首先是贸易商补库,由于四季度开始采取供暖季限产,补库均以船货为主,这也造成铁矿远月升水的主要原因,进入1月,钢厂在维持很长一段时间的低库存后也开始进行冬储备库,推动价格反弹至去年8月份以来的高点附近,随后受到高低品矿价差持续扩大的影响,pb等主流矿粉性价比下降,导致盘面高位出现回调,从供需走势来看,一季度供应整体偏淡,受后期复产以及高利润支撑,矿价调整空间有限,待价差回归正常水平后,矿价仍有反弹可能。

图19:四大矿山铁矿石季度产量

图20:国产矿开工情况

资料来源:WIND资讯 银河期货钢铁事业部

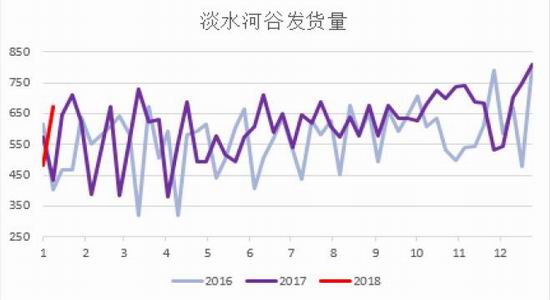

图21:力拓发货量

图22:必和必拓发货量

资料来源:WIND资讯 银河期货钢铁事业部

图23:FMG发货量

图24:vale发货量

资料来源:WIND资讯 银河期货钢铁事业部

2017年受环保影响,国产矿供给仍呈收缩状态,特别是四季度,产量出现大幅回落,山西和河北等地受影响较大。从价格来看,由于产量的不稳定和看涨心态强,矿山不愿低价出售,导致钢厂进口矿配比较限产前增加,因而在河北、山东、山西等限产城市出现了产量下降但库存增加的局面,尤其以山西地区为主。目前国内266座矿山精粉产量今年首次出现了同比下降的情况,当前国内环保不达标矿山均已停产,后期产量下降空间有限,或将维持窄幅波动的情况。数据显示,国内矿山开工率从2017年初的46.5%的高点缓慢回升至46.7%的高点降至2016年初的低点,下降幅度达10%;2017年中国原矿产量12.3亿吨,较2016年下降4%,预计2018年原矿产量将继续维持低位,全年约为12.5亿吨左右,预计增幅在1.6%左右。

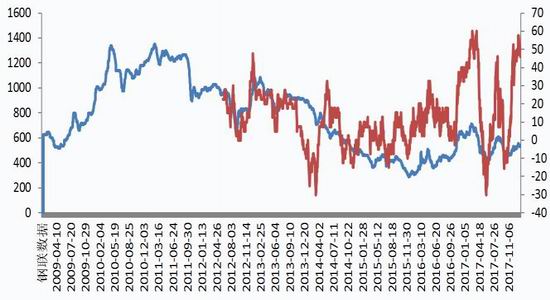

图25:生铁成本与废钢价差

资料来源:WIND资讯 银河期货钢铁事业部

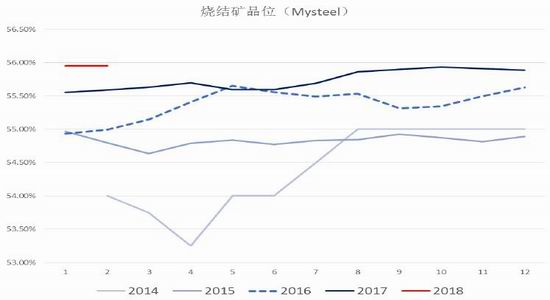

图26:烧结矿品位创近年来新高

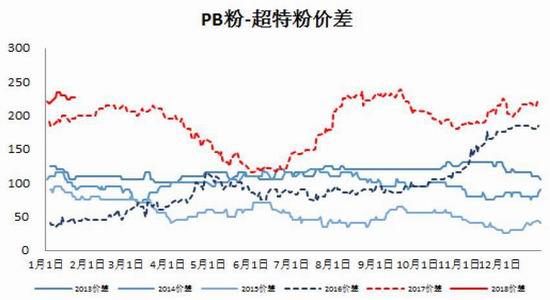

图27:pb与超特价差

图28:日照港pb-(卡+超特)/2与pb现货价格走势图

资料来源:钢联数据 银河期货钢铁事业部

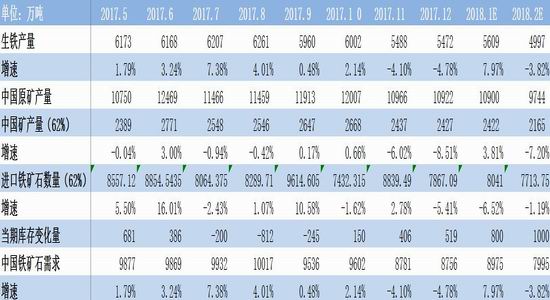

从铁矿石供需平衡表来看,1月份生铁产量约在5609万吨左右,同比呈现正增长,增幅在7.97%左右,国产矿产量(62%计)约2422万吨,同比增3.81%,进口铁矿石(62%计)数量约在8041万吨,同比降6.52%,1月铁矿需求预计在8975万吨左右,环比增2.5%;2月生铁产量约在4997万吨左右,同比降3.82%,国产矿产量(62%品)约2165万吨,同比降7.2%,进口铁矿石(62%品)数量约在7714吨,同比降1.19%,预计2月铁矿需求在7995万吨左右,同比降3.82%。从结构上看,目前仍处于采暖季限产阶段,需求弹性有限,从供应来看,一季度受天气等因素影响为供应淡季,供需整体呈现两弱局面,但3月中旬后的复产预期叠加高利润将对矿价形成重要支撑,因此调整空间较为有限。

表2:国内铁矿石供需平衡表

2.钢厂补库贸易矿占比高位回落

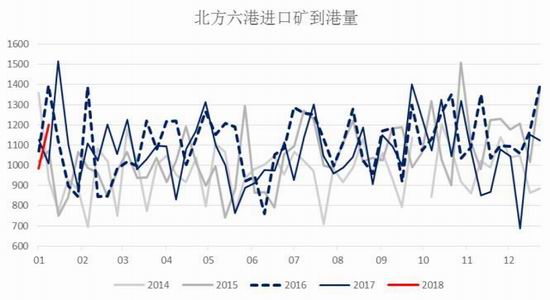

1月上中旬港口铁矿石库存回升,受采暖季限产影响,钢厂库存维持低位运转,下旬受年前钢厂备库以及飓风天气影响,贸易矿占比高位回落。数据来看,截止1月22日,国内大中型钢厂进口铁矿石平均库存可用天数为25.5天,较12月末增4.5天,增幅21.4%。从港口数据来看,1月22日,样本港口贸易矿库存5753万吨,球团库存211万吨,块矿库存2151万吨。港口库存攀升至15361万吨,较12月增706万吨,贸易矿占比37.45%,环比12月下降1.29个百分点。

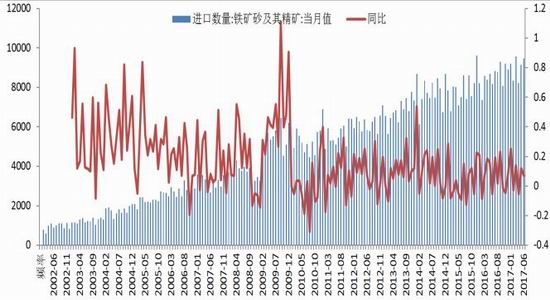

图29:进口铁矿石数量及同比

图30:北方六港到港量

资料来源:WIND资讯 银河期货钢铁事业部

图31:进口铁矿石平均库存可用天数及贸易矿占比

图32:进口铁矿石库存:合计

资料来源:WIND资讯 银河期货钢铁事业部

四、结论及投资策略

综上来看,年前现货市场冬储行情火爆,钢厂库存大幅下降,向社会库存转移,总库存累积量不如预期,消费较以往呈现较高水平。年后我们认为,钢价将钢价仍有较大向上空间,主要原因在于,首先在12月进入调整期后,现货价格大幅补跌修复基差,跌至1月上旬出口利润转正,钢厂上调钢材出口量,年后国内供应将有减少;其次,3月中旬北方需求将集中释放,由于今年春节较晚,节后需求启动将加快,之前由于南方溢价较高,北方材南下,导致当前库存低位,并且北方贸易环节年前补库较弱,节后存在供需错配的可能;最后,从供应方面来看,北方受3月两会以及环保影响,中旬产量集中释放或有延缓,若节日期间累库存程度仍不及预期,节后需求或有缺口存在,节后带需求恢复后,钢价或存有继续向上空间。操作上,2月受春节影响,市场有价无市,钢价震荡概率较大,可维持逢回调买入的操作策略。

五、风险提示

1、利率过快上行;2、需求坍塌。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)