【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、近期行业事件及要闻

二、铝期货、现货价格及库存

1、期铝回顾

1月铝价窄幅震荡,重心较月初略有下移,截止1月24日,沪铝主力收于14640元/吨,LME铝收于2247美元。自12月份LME铝大幅反弹开始,在国内外基本面差异推动及市场炒作中国铝材出口受阻的共同作用下,铝价外强内弱一直延续。

图1:LME铝3月走势图

图2:沪铝主连走势图

资料来源:WIND资讯 银河期货有色金属部

2、现货价格

1月氧化铝价格基本保持平稳,涨跌幅度十分有限,截止1月24日,SMM四地氧化铝报价2865元/吨,港口氧化铝报价3450元/吨。随着天然气紧张继续的缓解,前期因气源不足问题减产的氧化铝企业纷纷复产,但受到采暖季限产的影响,整体氧化铝供应仅仅是恢复性增长。

而从铝锭市场来看,1月份铝锭贴水逐步收窄迹象明显,月初一度贴水超过300元/吨,随着买现抛期的大量介入,贴水快速收敛。截止1月24日,铝锭贴水收窄至150元/吨,整体现货市场依然相对低迷。

图3:国产及进口氧化铝价格

图4:上海现货铝价及升贴水

资料来源:WIND资讯 银河期货有色金属部

3、库存

库存方面,截止1月24日,LME铝库存合计1087850吨,外盘库存持续下滑的态势仍在延续;环比上月减少17100吨,海外去库存的进度维持乐观表现。

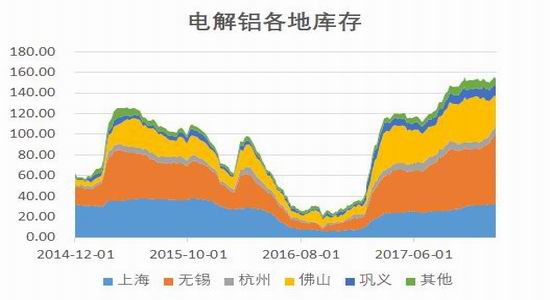

国内来看,全国主要地区铝锭社会库存整体变动并不明显,个别时段天气因素导致运输受阻,在途铝锭有所增加。但实际上消费仍相对低迷,随着春节假期的临近,部分中小加工企业率先放假,供需情况难以改善,库存后期或将进一步增加。

图5:LME铝库存

图6:国内社会铝库存

资料来源:WIND资讯 银河期货有色金属部

三、铝供需状况

1、国内供应端

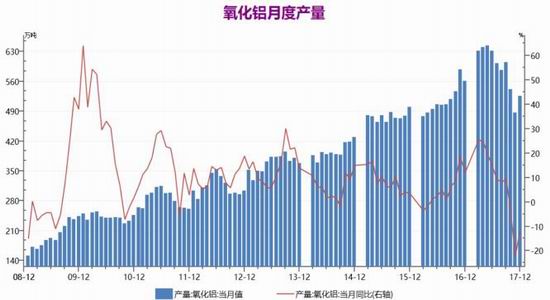

从氧化铝来看,12月国内氧化铝总产能8121万吨,当月未有新产能投放,氧化铝总产能维持不变。从开工来看,12月开工率82%,环比11月份下滑2.09个百分点,开工率降至历史新低。由于12月份天然气极度紧张,导致部分企业开工受到影响,叠加采暖季限产,整个12月份氧化铝产量受到明显冲击。从统计局数据来看,12月份国内氧化铝产量526.1,同比下滑11.8%,大幅低于进入采暖季之前的氧化铝产量。现阶段环保政策及采暖季限产等将持续影响氧化铝的产量,节前或维持在较低产量水平。即使1月份因之前天然气紧张停产的氧化铝企业,逐步恢复生产,这块的产量增加依然有限。

图7:国内氧化铝总产能及开工率

图8:氧化铝月度产量及同比变化

资料来Wind资讯 银河期货有色金属部

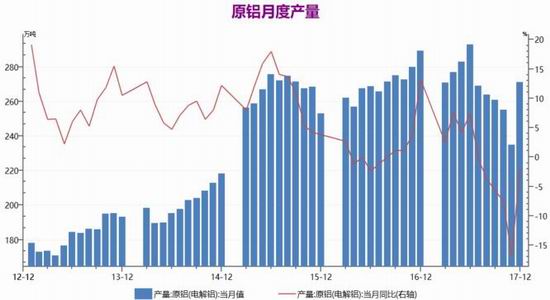

从电解铝来看,截止12月份,国内电解铝总产能4356万吨,环比小幅增加;开工率82.62%,开工率进一步小幅下滑。12月底甘肃中瑞、蒙泰铝业、创源金属纷纷少量投产,整个运行产能小幅增加,不过现阶段并未形成太多产量。从统计局公布的数据来看,12月电解铝产量271万吨,与第三方的数据误差缩小。总的来看,采暖季限产对于产量仍然造成了明显的影响,只不过减产的幅度小于预期。随着12月底、1月初产能的小幅释放,1月份电解铝产量有小幅回升的可能。但考虑到目前行业利润偏低,部分高成本企业出现了减停产的情况,因此新投产能释放的量或被部分抵消,也就是说整个电解铝的产量仍将处于相对较低的水平。

图9:国内电解铝企业开工率

图10:国内电解铝产量

资料来Wind资讯 银河期货有色金属部

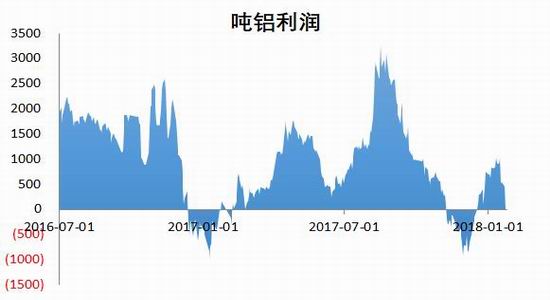

2、电解铝冶炼利润

图11:电解铝冶炼利润

资料来源: 银河期货有色金属部

原料氧化铝价格稳中小增,外加动力煤价格上涨,电解铝成本整体继续上移,电解铝冶炼利润如期小幅调整。截止1月25日,按盘面价格计算电解铝冶炼利润在500元/吨附近,较月中高点略有下滑。考虑到铝现货价格春节前或持续受到压制,而原料及辅料价格保持相对平稳或小幅上升,电解铝行业整体将维持低利润,但再度全行业亏损的可能性降低。

3、需求端

从直接下游来看,国内12月铝材产量515.6万吨,同比增长7.4%,同比增速创2017年新低。实际上采暖季限产不止对上游电解铝企业造成冲击,下游加工企业同样受到环保影响,外加天然气阶段性紧缺造成的冲击,12月份铝板带箔及铝型材开工率都有所下滑。而且1月份临近春节假期,部分下游企业提前进入放假节奏,季节性的因素对于铝材的影响更加显著,预计1月份或难有乐观表现。

而从未锻造铝及铝材出口来看,12月出口量合计44万吨,环比增加4万吨,同比增长12.82%,出口数据略超预期。由于中美贸易摩擦的加剧,部分出口商抢在12月份增加了铝材出口,希望规避后期反补贴税征收的风险,这是12月出口数据表现超常的重要因素。从目前政策消息来看,美国商务部已经将中国铝材出口的“232”调查交至总统特兰普手中,将于90天以内公布正式结果。从之前美国持续对国内不同的出口商品加征关税的历史来看,未来国内铝材出口美国的阻力将加大,对未来的铝消费造成一定负面影响,但政策对于市场的实际影响在时间点及力度上都存在一些不确定性。

图12:国内铝材产量

图13:未锻造铝及铝材出口

资料来Wind资讯 银河期货有色金属部

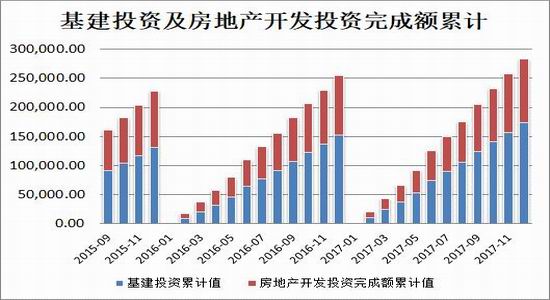

从终端市场来看,1-12月基建投资累计完成173085亿元,累计同比增长14.93%;1-12月房地产开发投资完成额109799亿元,累计同比增长7%。无论是基建或者是房地产开发投资,累计增速都在进一步下滑。从大的角度来看,整个下半年国家货币政策收紧及金融去杠杆等操作,使得以地产、基建为导向的投资受到比较明显的抑制,后期将陆续的反应到铝材消费上来。但考虑到铝材用量主要是在房屋建成后的装修期,因此房地产的下滑对于铝材消费的影响会有滞后性。

而从汽车市场来看,12月汽车产量3041418万辆,同比负增长0.7%,增速同比或者是环比都有明显减少。随着2018年乘用车购置税减半政策的退出,汽车产量开始趋于平稳,传统车市旺季并未刺激汽车产量抬升,也一定程度拖累了铝消费。

图14:基建和房地产市场

图15:汽车

资料来Wind资讯 银河期货有色金属部

四、投资建议

从1月份来看,美元指数的连续暴跌,对商品市场尤其是有色金属的助涨作用十分明显。美元指数从月初的92.3附近开始下挫,连续跌破91、90、89三大关口,截止1月25日,最低跌至88.4附近。由于美元走势过于疲软,使得商品普涨,LME铝跟随走强,也对国内铝价形成了一定提振作用。铝价从2017年的炒作预期,再到实际不如预期,目前重新回归基本面,价格的主导逻辑发生了明显改变。回到目前的铝市基本面来看,主导价格的主要因素依然是库存,居高不下的库存使得沪铝短期表现持续乏力。外加春节即将临近,部分下游已经开始提前放假,消费市场受到季节性因素影响显著,我们认为2月份铝价难有很好表现,整体上或延续低位震荡,主要运行区间1.45-1.5万之间。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)