【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、概要

2018年元月国际大豆市场结束去年12月以来的持续下跌行情,在阿根廷天气偏干及USDA供需报告利空出尽的联合作用下,CBOT大豆价格重心逐渐抬升至980美分以上。而国内豆粕期货价格因人民币汇率升值及供需面疲软影响,价格表现弱于国外。同时巴西雷亚尔汇率升值及其大豆收割进度延缓,间接利多美豆出口前景,短期内天气和出口预期好转将持续利多盘面,粕类重心有望继续上移。

二、图文分析

(一)国际市场

(1)USDA1月供需报告利空出尽。

本次报告之前,CBOT大豆主力合约跌至944美分,当时市场交易的数据是:美国旧作大豆结转库存要增加0.32亿蒲至4.77亿蒲的库存,库销比为11.6%,高于12月10.33%。预期巴西大豆产量达到1.14亿吨,与去年持平。

预期阿根廷产量下调100万吨至5600万吨。USDA实际报告数据为:美国大豆单产调低至49.1蒲式耳/英亩,较上个月下滑0.4个蒲式耳/英亩,鉴于1月单产一般是定产的单产,则美国大豆产量定格在43.92亿蒲式耳左右。美国大豆压榨如期上调0.1亿蒲式耳到19.5亿蒲,符合预期。出口量下调177万吨,说明USDA也承认今年大豆出口偏差的现实。美国大豆旧作结转库存涨至4.7亿蒲,低于预期的4.77亿蒲式耳。巴西产量仅调增200万吨至1.1亿吨,不及预期,引发价格反弹。巴西本季大豆播种面积较上季增3.2%,考虑到巴西早期偏干的情况,按单产下调至3.3吨/公顷算,产量为为1.145亿,因此巴西还有400万吨产量上调空间。这是未来潜在的利空点。

阿根廷大豆产量如期下调100万至5600万吨,符合预期。1月份,阿根廷干旱问题越演越烈,加之大豆播种进度偏慢,市场亦出现其产量或下降至4800-5100万吨的声音。

图1:美国大豆供需平衡表

图2:美豆季度库存(单位:千蒲式耳)

资料来源:USDA 银河研发

图3:阿根廷大豆产区未来30天降水预报

图4:阿根廷大豆产区气温图

资料来源:NOAA 银河研发

图5:巴西马托格罗索州大豆收割进度(%)

图6:巴西雷亚尔兑美元汇率

资料来源:银河研发

评论:短期看,1月份,巴西大豆收割进度偏慢,截止到马托格罗索州大豆仅收割3.29%,远远低于去年同期的11%,而巴西雷亚尔汇率贬值5.5%更加激发农户惜售心理,因此巴西港口大豆出口升贴水较12月份略涨1-3美分。农户惜售,市场不得不将采购的需求转移至美国。最近一周的大豆出口检验报告显示,美国大豆出口装船量为142万吨,高于市场预期的100-140万吨。美国北部内河温度回暖,河道破冰,大豆装运恢复正常,出口区大豆出库FOB基差价格小幅下滑。如果后期巴西的惜售持续,美国出口或迎来短时利好,盘面价格亦将逐步上涨。

长期看,尽管美国农业部本月将年度出口任务下调了177万吨,但美国大豆出口进度还是比去年同期低10-15%的水平,约合670万吨的量。在未来8个月内,每月需多增81万吨的出口才能完成任务。我们认为未来USDA会继续下调出口预估,保守估计下调300万吨至5580万吨。假设压榨上调至19.7亿蒲,则库存消费比为13.3%,对应的价格区间为880-910美分。但这不代表我们看空大豆价格,我们预估CBOT大豆价格重心将在阿根廷天气干旱,美豆粕需求旺盛,巴西农户惜售,美元贬值等题材中逐渐抬高,而USDA借机逐步调低出口预期,以时间换空间的方式规避这一利空。

图7:美国大豆出口装船累计量(吨)

图8:美国大豆本年度净销量累计值(吨)

资料来源:wind 银河研发

图9:美国大豆1月船期贴水报价(美分/蒲式耳)

图10:巴西3月船期贴水报价(美分/蒲式耳)

资料来源:银河研发

图11:美湾出口区豆粕FOB贴水报价(美分/蒲式耳)

图12:美国大豆产区贴水报价(美分/蒲式耳)

资料来源:银河研发

评论:随着美国北部内河企稳回暖,河道运力基本恢复,美湾港口大豆FOB价格逐渐走低,1月相对12月份下滑1-3美分。而巴西大豆升贴水却在惜售情绪中逐渐涨价,如果这一趋势持续,或是未来支撑美国大豆出口转好的源头。NOPA报告显示,2017年12月其会员单位的大豆压榨量为1.66382亿蒲式耳,高于之前一年同期的1.60176亿蒲,较前月的1.63546亿蒲高出1.7%。12月压榨量刷新了2013年12月创下的1.65384亿蒲式耳的上一单月纪录高位。此前,对七家分析机构的调查显示,分析机构预计12月大豆压榨量将在1.65385亿蒲式耳。另外,12月豆粕出口量升至926,174短吨,连增第四个月,且创去年3月以来最高值。11月豆粕出口量触及896,145短吨,2016年12月为949,615短吨。美豆粕的需求好转将是支撑CBOT大豆价格偏强的重要原因。

图13:美国大豆月度压榨量(千蒲式耳)

图14:美国豆粕月度出口量(短吨)

资料来源:wind 银河研发

图15:美国大豆国内压榨利润(美分/蒲式耳)

图16:离岸美元兑人民币汇率

资料来源:wind 银河研发

(二)中国市场

图16:进口大豆盘面压榨毛利(单位:美金)

图17:进口大豆现货压榨利润(单位:人民币)

资料来源:银河研发

评论:进入1月国内大豆盘面压榨利润高位震荡,2-3月巴西船期对1805豆粕榨利约18-20美金,5-7月巴西船期对1809豆粕榨利为14-18美金。在外强内弱的基本面下,内盘榨利稳定得益于1月份人民币对美元汇率大幅走强。截止到1月15日,汇率升值2.8%,2008个基点。基本抵消了CBOT大豆价格上涨带来的成本变动。1月前三周,国内累计采购大豆船42条,以近月巴西船期为主,采购进度总体偏慢。工厂买货积极性偏慢的原因:

1,GMO证书,先买后准备证书改为先证书后买。2,豆粕豆油基差合同销售困难。

由于国内菜粕菜油盘面偏强,菜籽榨利仍高企。据了解,明年5月前工厂压榨用菜籽基本采购完毕,预期供应充足。预期1-5月合计到港菜籽234万吨,同比增加11%。颗粒菜粕方面,华东地区去年7-12月合计到港量为24万吨,预期2018年1-6月到港量为40万吨,环比增加66%。未来本年国内菜粕供应量将明显高于去年同期。

图18:大豆买船进度(单位:%)

图19:进口菜籽09合约压榨利润(单位:人民币)

资料来源:银河研发

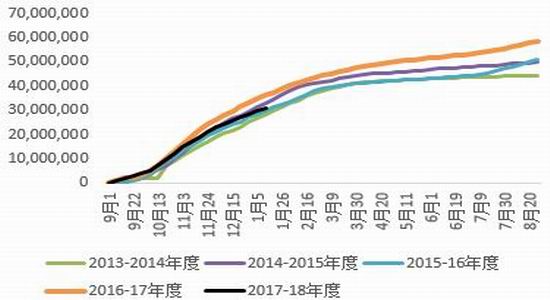

图20:中国大豆月度进口情况(单位:万吨)

图21:中国大豆港口库存(单位:千吨)

资料来源:天下粮仓银河研发

图22:中国大豆月度压榨量(万吨)

图23:中国豆粕表观消费量(万吨)

资料来源:天下粮仓银河研发

评论:大豆到港预估:1-3月合计2040万吨,同比增加4%,但较去年同期的13%增速明显下滑。港口大豆库存620万吨,较去年同期略增10万吨。在大豆供应上,2018年上半年的压力或小于2017年春天。

图24:华南三省油厂菜籽库存(吨)

图25:全国油厂菜粕库存(吨)

资料来源:天下粮仓银河研发

图26:菜籽月度进口量(万吨)

图27:菜粕月度进口量(万吨)

资料来源:天下粮仓银河研发

图28:我国豆粕油厂库存(千吨)

图29:饲料厂物理库存(天数)

资料来源:天下粮仓银河研发

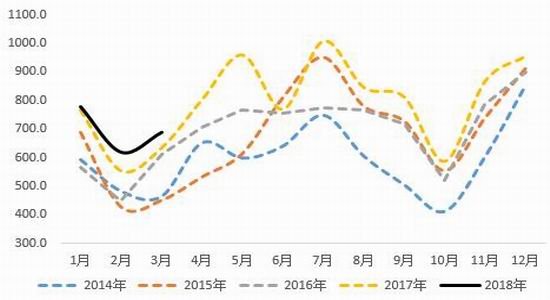

评论:11月以来国内大豆压榨量保持高位,单月压榨量再800万吨以上,而需求对去年同期持平或略增,导致豆粕库存从11月起逐渐增加。截止到1月25日,沿海油厂累计豆粕库存为92万吨,较12月底又增加5万吨。基准库江苏地区豆粕基差受此拖累,由月初的120元/吨跌至当前的50-70元/吨。菜粕基差仍然疲软,福建基差-20元/吨,东莞菜粕-80至-50元/吨。

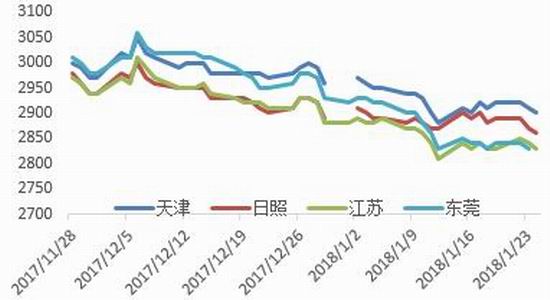

图30:中国豆粕现货价格走势(元/吨)

图31:中国豆粕现货基差走势(元/吨)

资料来源:天下粮仓银河研发

图32:中国菜粕现货价格走势(元/吨)

图33:中国菜粕现货基差走势(元/吨)

资料来源:天下粮仓银河研发

图34:生猪养殖利润走势(元/头)

图35:蛋鸡肉鸡养殖利润走势(元/羽)

资料来源: 银河研发

图36:生猪月度屠宰量走势(单位:万头)

图37在产蛋鸡存栏走势(亿只)

资料来源: 银河研发

三、行情展望

单边策略:

阿根廷大豆压榨量下降,豆粕出口逐渐转移至美国,对美国形成较强支撑。巴西收割偏慢及农户惜售利多美豆出口,预期这一趋势短期内仍会维持。如果国内人民币汇率企稳,不排除豆菜粕持续上涨的可能。套利策略:

预期2月份豆粕库存还有增加的空间,现货基差或跌至平水,盘面建议做空豆粕59,建议入场点位30以上,下方看-30。明年一季度菜粕现货压力较大,基差仍有下跌空间,建议菜粕参与59反套。建议入场价位0以上,下方看-50以下。现货供需分析与策略:

进入1月豆粕现货基差成交均价136元/吨,高于12月的80元/吨。华北地区现货基差为全国高位,平均成交价150-200元/吨。江苏,山东,广东地区现货压力明显偏大,现货基差全月跌50-80元/吨。截止到1月25日,江苏地区现货基差跌至40-60元/吨,为全国最低价。在判断2月现货基差前,我们先对供需两端做保守的分析:2月大豆压榨570万吨,低于1月的840万吨,但高于去年同期的550万吨。1月底预期工厂豆粕库存为95万吨,去年同期为65万吨,高出30万吨。供应端累计同比高出46万吨豆粕,增幅9.2%。需求端,采纳比去年略增5%,单月消费434万吨豆粕,推出2月底结转库存为108万吨,库销比为24.8%,与1月预期的15.7%高出9个百分点。因此预期2月份基差易跌难涨。产区豆粕基差均值,我们认为下边界50-70元/吨,上边界约为140元/吨。低谷区的江苏,现货基差下边界~30至0元/吨,上边界可达60-80元/吨左右。当前贸易基差为50-80。

策略建议,贸易商持有远期基差合同的可积极出货,防范春节期间基差下跌的风险。2-3月盘面下跌或有较好的点价机会,建议届时积极点价。期权策略:

卖豆粕1805看涨3000和1805看跌2700同时持有,赚取权利金。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)