【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

宏观背景:全球经济温和复苏,新兴经济体增长较快

2017年,全球经济延续复苏态势,经济持续扩张,通胀总体温和。美国经济复苏态势强劲,欧元区经济继续改善,英国经济总体稳定,通胀压力加大,日本经济温和复苏。新兴市场经济体总体增长较快,但仍面临调整与转型压力。而对于我国来说,总体仍然维持平稳增长的态势。今年上半年,工业产出和零售额呈现出上涨趋势。

市场表现

运行态势:减产贯穿全年,油价持续上扬

2017年,减产贯穿全年,国际油价整体呈现“V”型走势,一季度多空因素相抵消,油价走势较为平稳,二季度利空因素频出,油价开始震荡下滑,并在6月下旬达到全年低点,Brent以及WTI分别滑落至44.82美元/桶、42.53美元/桶水位,进入7月份美国原油库存持续下降,在供应侧给予市场强力支撑,油价低位反弹,并在中东地缘政治以及欧佩克延长减产协议期限至明年底的消息面下强势走高。

行情展望:美原油产量连创历史纪录,油价上行空间或受限预计国际油价2018年或呈温和震荡走势。不排除地缘政治引起的短期油价剧烈波动,但在美国与欧佩克产量的博弈下,2018年多数时间维持温和震荡行情,如欧佩克和非欧佩克主要产油国继续维持减产,油价重心或可上移一定空间,但基于全球需求增长幅度平稳有限以及供给弹性较大的原因,油价难持续走高。预计2018年一季度美国WTI期油价格或在53-58美元/桶区间运行,英国Brent期油或在59-64美元/桶区间运行。

一、2017年行情回顾

1.12017年国际油价走势

图表1、美国原油期货主力连续合约2017年走势图

数据来源:文华财经、广州期货

2017年国际油价整体呈现“V”型走势,以美国WTI原油期货为例,上半年油价维持在42-55美元/桶区间震荡,整体下滑趋势较为平缓,第一季度,尽管石油市场受到欧佩克减产从1月1日起执行提振,但同时美国原油日产量、库存连续走高打压市场情绪,多空因素相抵消,油价走势较为平稳,运行区间在47-55美元/桶;进入第二季度,利比亚油田关闭、加拿大生产中断、叙利亚紧张局势以及欧佩克减产执行率符合预期令油价间歇性的走强,但整体上呈现震荡下滑趋势,主要利空因素包括,利比亚和尼日利亚产量恢复加剧市场供应,美国页岩油产量继续增长,夏季需求高峰季节之初美国汽油需求下滑,市场担心美国退出巴黎气候协定可能导致美国原油产量进一步增加,沙特阿拉伯等中东产油国与卡塔尔断交,市场担心产油国减产联盟瓦解。国际油价在6月下旬达到全年最低点,Brent以及WTI原油期货分别滑落至44.82美元/桶、42.53美元/桶水位。

进入下半年,油价开始低位反弹,7月份以来美国原油库存持续下降,在供应侧给予市场强力支撑,期间墨西哥湾遭遇十年以来最大的风暴影响原油生产以及利比亚最大的油田产量增加,曾一度令油价遭受打压,但石油市场在消化欧佩克可能延长减产协议至明年底的消息中表现强势,加之中东地缘政治支撑,包括伊拉克库尔德地区紧张局势、沙特王室权力斗争等,另外,委内瑞拉深陷经济危机,加拿大出口到美国的最大一条原油管道关闭以及中国原油进口量上升均提振石油市场。

图表2、迪拜、辛塔、Brent油价走势

资料来源:Wind、广州期货

图表3、OPEC一揽子石油现货价格

资料来源:Wind、广州期货

1.2影响全年油价大事件回顾

1.2.1产油国2017年开始执行减产协议

欧佩克和非欧佩克一些主要产油国减产生效日从2017年1月1日开始,这些产油国根据协议将减少日产量近180万桶,而欧佩克最大的生产国沙特阿拉伯同意承担大部分削减量。2016年国际油价展现稳健走势,美国基准原油期货WTI全年累计上涨近45%,创2009年以来最大年度涨幅。油价飙升一定程度上是受到人们预期欧佩克成员国和其他一些主要的非欧佩克产油国将遵守减产协议。因此市场普遍认为1月1日生效的主要产油国减产协议会有助于稳定2017年原油市场。

在2017年5月下旬,欧佩克产量会议上,同意延长减产9个月至2018年3月底,但减产规模不会扩大。半年后在2017年11月30日的欧佩克产量会议上同意继续延长减产9个月至2018年底,维持180万桶/日的减产规模,豁免国利比亚与尼日利亚加入减产阵营,两国的合计产量不得高于280万桶/日。同时明年6月份进行阶段性评估,对减产协议进行复议。

从减产执行率上看,路透社调查显示,欧佩克11月份原油日产量3235万桶,为5月份以来最低产量,比10月份原油日产量减少30万桶,欧佩克减产协议履行率从10月份的92%增加到112%。除厄瓜多尔、加蓬和阿联酋外,欧佩克其他9个承诺减产的成员国原油日产量都低于目标产量。

1.2.2美国原油产量创历史新高

据美国能源信息署数据显示,截至12月1日,美国原油产量增加2.5万桶至创纪录的970.7万桶/日,同比连续7周录得增长,进一步逼近1000万桶/日大关,直追沙特以及俄罗斯原油日产量。美国能源信息署(EIA)在报告中也上调了对2018年美国原油产量的预期,预计明年原油产量将达到1002万桶/日,比今年美国原油日产量增加78万桶,创历史新高,打破1970年960万桶/日的原纪录。EIA表示,美国致密油盆地,特别是位于得克萨斯州的致密油盆地钻探活动的增加,是推动产量增长的主要因素。过去一年,美国活跃原油钻探平台数量已增加一倍以上。

1.2.3波斯湾紧张局势扰乱市场

2017年2月初伊朗试射导弹后,美国与伊朗局势紧张,美国财政部批准了对25个涉及伊朗军事项目的个人和公司进行新的制裁,市场担心波斯湾局势紧张。时至3月底,利比亚冲突导致原油供应减少,利比亚西部Sharara和Wafa油田被武装的抗议者封锁,原油日产量减少了25万桶。4月初美国对叙利亚进行导弹袭击,尽管叙利亚并非主要产油国,然而油价对中东地区紧张局势极为敏感,国际油价迅速上涨2%,不过因伊朗或其他地区对紧张局势升级未做出反应,油价很快被其他消息淹没。直至6月初,沙特阿拉伯等中东国家与卡塔尔断交,市场担心这些国家对卡塔尔石油和天然气运输封锁,国际油价条件反射性上涨。9月底伊拉克库尔德地区局势紧张亦滋扰市场,路透社援引船运和业内数据显示,10月份以来伊拉克南方原油每日出口量减少10万桶,加剧了北方基尔库克油田产量下降的影响。11月初受沙特王室权力斗争和也门向沙特阿拉伯利雅德发射导弹袭击影响,中东地区紧张局势再次升级,市场更担心沙特阿拉伯与周边国家关系紧张导致原油运输受阻。

1.2.4美国通过特朗普减税方案

北京时间12月2日下午3点左右,特朗普的税改方案获得了美国参议院的通过,此次税改方案在参议院获得了51票赞成和49票反对。接下来,是解决众议院通过的版本和参议院版本的差异问题(比如减税的开始时间),如果不出意外,特朗普有可能在元旦之前签署减税法案。这是美国31年来最大规模的税制改革,公司所得税将从35%下调至20%,税改还鼓励美国公司把海外利润带回美国;在为中产阶级减负方面,个税标准扣除额几乎翻倍,个税从七档减至四档,分别为12%、25%、35%和39.6%。

因减税法案对国际油价所产生的利多、利空影响并存,利多来自于特朗普减税方案对美国经济的提振,对全球第一大石油消费国来说,对石油需求增长带来强大的提振作用,而利空主要来自于美国减税将导致资本回流,对美元的强烈需求必然导致美元大幅升值,而美元指数走强将打压以美元计价的原油期货价格, 因为美元升值,美元区以外的国家需要更多的本国货币来购买原油,这势必打压其购买的积极性。

1.2.5原油管道漏油关闭频出

11月下旬TransCanada公司宣称,11月底之前通过Keystone管道出口到美国的原油将减少85%。Keystone管道从加拿大的阿尔伯塔省油砂田每天运送59万桶原油到美国市场,这是一条通往美国中西部地区石油储存枢纽库欣市的重要管道。上周由于这条管道在南达科他州发生5000桶石油泄漏事故而被关闭。这条管道将进行数周的维修,预计美国原油库存因此会大幅度下降。而美国库欣地区是纽约商品交易所原油期货交货地。

12月上旬北海福蒂斯原油管道因泄漏而关闭。这条管道每天输送45万桶北海福蒂斯原油到英国石油公司苏格兰的金内尔(Kinneil)港口,这也是北海五条原油管道中最大的一条管道,这条管道在关闭前的四天已经减量输油。这条管道可能要关闭数周。福蒂斯原油是布伦特原油定价机制的重要组成部分。近几年来布伦特原油取代WTI成为全球原油定价基准,实际上布伦特原油定价参考机制是布伦特原油混合原油、福蒂斯原油、奥塞贝格原油和伊科菲斯克原油组成。

二、原油价格影响因素分析

2.1宏观方面

2.1.1全球宏观环境温和复苏

2017年,全球经济延续复苏态势,经济持续扩张,通胀总体温和。近期美国经济复苏态势强劲,欧元区经济继续改善,英国经济总体稳定,通胀压力加大,日本经济温和复苏。新兴市场经济体总体增长较快,但仍面临调整与转型压力。美国经济保持较强劲增长,第三季度实际GDP环比折年率初值为3.0%,维持近两年多高位水平。私人投资提速以及贸易赤字减少成为经济增长的主要驱动力,其中第三季度私人投资环比折年率升至6.0%,增速较第二季度加快2.1个百分点。欧元区经济保持复苏态势,各经济体普遍出现较强增长,内需尤其是投资成为经济复苏的主要动力,欧元区第三季度GDP增速为2.5%。通胀总体温和。英国经济形势总体较稳定,受服务业和制造业拉动影响,第三季度英国实际GDP环比增长0.4%,增速较二季度上升0.1个百分点,但仍处于历史较低水平。日本经济继续温和复苏,第三季度实际GDP环比折年率初值为1.4%,第二季度由2.5%上修至2.6%,连续7个季度正增长。

新兴市场经济体经济总体增长较快,但部分经济体仍面临调整与转型压力。而对于我国来说,总体仍然维持平稳增长的态势。从GDP表现来看,我国经济发展速度从2001开始下滑,而在2016年成功避免硬着陆,表现出L型底走势。预计2017年中国经济(以GDP基础)增长率为6.7%,2017年上半年,中国的经济增速达到6.9%。不仅是GDP显示出增长迹象,今年上半年,工业产出和零售额也呈现出上涨趋势。中国经济的整体良性状态促使国际货币基金组织将2017年的增长预期调整至6.7%,目前中国正在进行的经济改革确实产生了良好效果,向消费驱动型经济的转变正在取得一些进展。尽管如此,中国共产党第十九次代表大会之后,中国却表示要放缓增长,以提高质量,保持稳定。像中国这样的大型经济体,经济增长放缓是不可避免的。中国的经济已增长至12万亿美元,很难想象其经济还会以同样的速度增长。

图表4、中欧美GDP与WTI原油期货走势

资料来源:Wind、广州期货

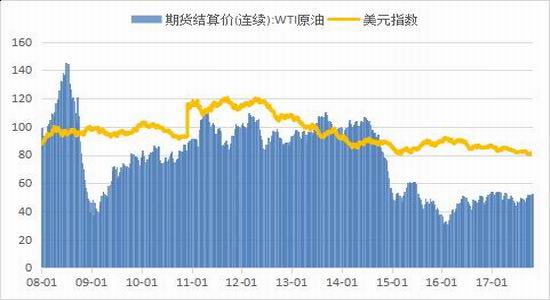

2.1.2美元指数走软助推油价

2017年美元指数整体呈现震荡下行趋势,震荡区间91.33-103.28,整体重心有所下移。主要原因一方面归因于欧元区、日本、英国等经济体近期增长相当强劲,接近甚至超过美国经济增速。主要发达经济体经济增速集体走强格局一举突破了过去美国经济率先复苏的分化格局,另外,今年以来全球经济政治风险逐渐消化、投资者避险情绪由强转弱,使得对美元的避险资产需求明显下降。特朗普上台初期,并没有大举推出他在竞选时承诺的极端政策,而在经济政策上的表现中规中矩,降低了市场对美国政策风险的担忧。不过近期随着特朗普减税方案的通过,加之在路上的“加息+缩表”,美元指数将得到强力支撑,预计2017年底至2018年美元指数将持续走强,这将势必打压以美元计价的原油期货价格。

图表5、美元指数与WTI原油期货走势

资料来源:Wind、广州期货

2.2市场基本面分析

2.2.1全球石油供应继续增长,美国原油产量创纪录新高

2017年全球原油供应呈现继续增长态势,国际能源署在11月份《石油市场月度报告》中认为,由于非欧佩克国家供应增长,10月份全球石油日均供应量9750万桶,增长了10万桶,但是全球石油日产量比去年同期低47万桶,因为欧佩克原油供应量从2016年第四季度高点大幅度削减。预计2017年非欧佩克供应量日均增长70万桶,2018年日均增长140万桶,主要是美国产量增长。

美国原油日产量在2017年全年持续增长,从年初的8946千桶/日,宽幅走高至12月初的9707千桶/日的水平,较年初涨8.5%,较去年同期增长11.6%,达创纪录新高。

欧佩克最新月度报告中认为,基于当前全球石油供求平衡,估计2017年欧佩克原油日均产量3300万桶,比2016年日均增加71万桶。预计2018年欧佩克原油日均供应3340万桶,比2017年日均增加46万桶。

图表6、2012-2017全球原油供给情况

资料来源:Wind、广州期货

图表7、OPEC与经合组织主要产油国原油产量

资料来源:Wind、广州期货

图表8、美国原油产量

资料来源:Wind、广州期货

2.2.2美国原油库存持续下滑支撑基本面

库存是对供应与需求差的最直接的反映,美国原油商业库存是对国际油价指引的风向标。据美国能源信息署数据显示,自2017年第二季度,美国商业原油库存开始呈下滑态势,直至12月初,美国原油库存下滑至4.48亿桶,较2017年库存最高水平下滑了16.3%。

作为世界石油消费第一大国,商业库存数据的下滑对供需面影响巨大,表明市场已经开始消耗此前的积累,石油市场开始进入“去库存”阶段。此外,全球浮式库存明显下降,2017年东南亚与波斯湾浮仓数降幅接近50%,西北欧浮仓基本出清。OECD库存也呈现下降趋势,但离五年均值仍然有1.2亿桶的距离。

图表9、美国石油库存数据

资料来源:Wind、广州期货

2.2.3欧佩克产油国减产执行率超预期

欧佩克和非欧佩克主要产油国的减产协议从2017年1月1日开始执行,从减产的执行情况来看较为良好,油价也确实在欧佩克供应收紧的提振下反弹。以美国能源信息署的数据分析,截止至2017年10月,OPEC12国综合减产执行率达84.95%。

图表10、美国WTI原油期货结算价与OPEC原油产量

资料来源:Wind、广州期货

11月30日,欧佩克和俄罗斯等10个非欧佩克产油国决定,将现有减产协议延长9个月,保持每日180万桶减产规模。其中,欧佩克每日减产120万桶,非欧佩克国家减产60万桶。不过阿拉伯联合酋长国石油部长近期表示,欧佩克和非欧佩克产油国计划明年6月公布全球石油减产的退出策略。

欧佩克以及非欧佩克对于减产的决心开始出现动摇。首先,俄罗斯的态度是减产协议可否延续到明年底的一个关键因素。2014年国际油价大跌给俄罗斯经济造成重大打击,迫不得已与欧佩克达成减产统一阵线,以期油价尽快恢复,缓解国内经济困境。但随着减产执行力度的不断提升,俄罗斯越来越担心原本的市场份额让美国页岩油生产商抢占。

此外,日益成长的美国页岩油生产一直是欧佩克减产过程中不能忽视的重要因素,但欧佩克始终自信地认为页岩油产量提升仍在可控范围内。然而事实却是,欧佩克和俄罗斯忙着限产的同时美国人却在不遗余力地开采自家石油。美国能源信息署(EIA)预计,2018年全美原油产量将达到990万桶/日,其中大部分增产来自页岩油。

2.2.4中国产量下滑明显

中国原油产量自1994年以来保持平稳增长,从1994年的291.8万桶/天增长至2014年底的472.4万桶/天,平均年增幅为2.4%。从2015年底开始,中国原油产量同比已经开始出现下滑。也是自2015年低油价进入“常态”后,上游油田开采企业利润急剧缩窄,据了解,由于受到低油价冲击,胜利油田在2016年1月亏损达29亿元,并暂时关停了效益排末位的小营、义和庄、套儿河及乔庄4个油田。

除了油价的因素外,中国油田也存在一些自身原因导致原油产量低下。国内传统的大型老牌油田如大庆、胜利油田,由于开采年限较长,正在遭遇开采瓶颈。这些老油田开采峰值均已过去,逐步进入开发中晚期,出现含水率占比上升(综合含水率大多超过85%甚至达90%),稳产难度大等情况。

2017年2月下旬,国家能源局对外公布的《2017年能源工作指导意见》(以下简称“意见”)中,可看出一些止跌的苗头,该意见指出2017年,中国原油产量目标定在2.0亿吨左右,持稳于2016年目标产量。不过从实际情况看,油价“两位数”将成为常态,预计明年国际油价或难以大幅反弹,因此这一趋势将继续利空中国原油产量。

图表11、中国天然原油产量及同比

资料来源:Wind、广州期货

2.2.5全球原油需求平稳增长

2010年以来,全球原油消费量呈现持续增长态势,随着全球经济日益增长和汽车保有量的持续攀升,2017年全球原油消费量继续呈现上升的态势。欧佩克在11月份《石油市场月度报告》上调2018年全球石油需求预测,国际能源署发布11月份《石油市场月度报告》下调了2017年和2018年石油需求增长预测,认为高油价和相对温暖的冬季气温抑制了需求增长。国际能源署预计2017年石油日均需求9770万桶,比去年日均需求增长150万桶(增长幅度1.6%),比上个月报告预测下调了10万桶。预计2018年石油日均需求9890万桶,比2017年日均需求增长130万桶(增长幅度1.3%),也比上个月报告预测下调了10万桶。

图表12、全球石油需求量(百万桶/日)

资料来源:EIA、广州期货

2.2.6中国原油消费保持强劲

2017年中国原油需求保持稳定增长,但由于中国原油产量的下滑,使得进口依存度连续攀升,直至2017年10月中国原油进口依存度上升至68.3%,同比上涨3.3个百分点。

2011年-2017年,中国原油表观消费量逐年攀升,但复合增长率较“十一五”放缓。十一五”期间,中国新增炼能投产达到高峰,加之原油商业、一期战略储备陆续注油,中国原油需求量保持较快增长,年均增速达7.9%。而进入2011-2017年,中国新增炼能减少,且随着中国经济增速放缓,成品油需求市场逐渐进入到供应宽松时代,炼厂原油加工量增速放慢。

储备需求方面,“十二五”初期在高油价、战储库建设缓慢的掣肘下,储备需求并未显现,不过随着近两年在低油价刺激及政策指引下,原油储备需求持续高涨。另外,随着中国地方炼厂进口“双权”在2015年开始放开,中国地方炼厂原料加工需求强劲,配合明年中国原油期货上市,企业套期保值需求亦会推升进口量宽幅走高。

图表13、中国原油进口依存度(%)

资料来源:Wind、广州期货

图表14、中国原油进口数量(万吨)及单价(美元/吨)

资料来源:Wind、广州期货

2.2.7美国原油需求温和增加

2017年美国原油全年消费均值16515千桶/日,需求增加量为27.2万桶/日,增长较为平缓。美国的石油需求有明显的季节规律,夏秋季节是一年消费的高峰,冬天最冷的时候是需求的小峰值,原因是取暖油需求的带动,其余时间是消费的淡季。对应的成品油消费中,汽油和馏分油的需求最大,其中汽油需求的季节性明显,馏分油通常在12-2月间消费达到峰值。

成品油需求来看,预计2017年美国汽油全年消费均值在9273千桶/日,需求小跌5.4万桶/日;预计2017年馏分油全年消费均值在4042千桶/日,需求增加27.2万桶/日。

图表15、美国石油及成品油需求(千桶/日)

资料来源:Wind、广州期货

2.2.8非商业持仓的风向指引

市场主要关注非商业期货持仓,它反映了大型机构投资者(如投行,对冲基金,套期交易商)的持仓状况,也被称为投机性头寸。非商业期货持仓分为多头和空头头寸,两者之差视为净头寸。若净头寸为正,意味着多头主导市场,利好资产价格上涨;当净头寸为负,意味着空头占据优势,利空资产价格下跌。因此我们可以看到当行情发生剧烈波动时,大型投机商或者管理基金的持仓会发生显著变化。例如今年11月初由沙特王室权利争斗引发的中东地区紧张局势升温,使得对冲基金大举押注布伦特原油期货价格上涨,令布伦特油价涨至两年多以来的高点。

从全年的数据看,非商业净多头持仓持续走高,美国商品期货管理委员会最新统计,截止11月28日当周,纽约商品交易原油期货中持仓量248.9万手,较上周环比减少0.9%。大型投机商在纽约商品交易所原油期货中持有净多头61.0万手,比上周环比增5.7%。空头较上周环比减少6.7%,为15.4万手。净多头持仓达到全年最高水平,表明对后市强势看多。

图表16、CFTC基金净多头持仓情况

资料来源:Wind、广州期货

三、2018年行情展望

3.1油价攀升、套期保值令页岩油生产商肆无忌惮

2017年国际油价持续走强激发石油公司加快页岩油生产,美国能源信息署在12月份《短期能源展望》中预测,2018年美国原油日产量超出1000万桶水平。欧佩克及非欧佩克主要产油国辛辛苦苦缩减的产量轻而易举的被美国所挤占,因此缺少美国来谈减产似乎已变得没有意义。

据贝克休斯公布的数据来看,美国原油钻井平台数从2016年5月底开始触底反弹,并持续呈现增长趋势,截至2017年12月原油钻井平台数增至750座左右水平,同比去年同期增长近48%。而且目前油价仍在上升通道内,欧佩克延长减产期限至明年底更增加了页岩油生产商信心。

而且生产商也并不惧怕油价下滑,即使油价下挫,那些高度暴露于页岩油风险的生产商将使用套期保值来对冲油价跌至50美元下方带来的损失。根据花旗银行数据显示,美国石油生产商在第三季度加速为2018年产量进行套期保值。该行称,在过去一个季度里,针对2018年产量的套期比例从12%跃升至27%,为2014年以来的最高水平。花旗在一份研报中称,针对2018年产量的套期比例处于高位,这可能会对美国页岩油明年的增长前景构成支撑。

图表17、美国在线油井数量及原油产量

资料来源:EIA、广州期货

图表18、水平钻井数量

资料来源:EIA、广州期货

3.2美国原油出口激增,或改变供应格局

今年美国原油库存的大幅下滑一定程度上受到出口增加的驱动。2017年开始美国原油出口波动剧烈,整体呈现宽幅上涨的趋势。据美国能源信息署数据显示,在2017年10月27日当周,美国原油出口量激增至2133千桶/日,达到历史纪录新高,同比去年同期大涨近428%。行业人士预计,2018年美国或将出口更多的原油,特别是面向亚洲市场,这将成为市场关注点。

图表19、美国原油出口量

资料来源:EIA、广州期货

如果美国原油出口持续增加,对石油市场将产生变革性影响。首先是对原油价格的影响,在全球原油供应过剩的格局下,美国加大原油出口,无疑将对美国地区外的供应造成进一步的打压,加之美国页岩油的生产较为弹性,欧佩克与非欧佩克国家联合减产的产能,最终都会被美国原油增长所消化,除个别地缘政治因素和不可抗力的气候因素外,短期及中期来看,国际油价将徘徊当前低位。

其次是原油的贸易流向,美国市场一般进口中东重质原油,而将轻质原油出口,因为美国炼油装置极为复杂,原油加工能力极强,使用的原料多为重质原油。而欧洲和亚太地区炼油能力相对偏弱,则更适合中轻质原油。因此,轻质原油大量流向亚太和欧洲地区炼厂,而重质原油则集中流向北美地区。而随着中东和南美等地炼油能力的大规模投产,将有相当部分资产原油在当地消化。

最后美国由买家的角色转变为卖家,其供应的轻质原油将优先供应亚太地区,因此美国、西非、中东地区原油在亚太地区的竞争将更为的激烈。

3.32018年全球经济前景向好,利好大宗商品

在今年全球经济复苏表现亮眼的形势下,预计2018年全球经济将进入“换挡提速”期。企业资本支出加速将成为全球经济增长的驱动力。预计未来几个月,在发达国家和新兴市场经济增长的推动下,全球经济增长将保持强劲势头,全球衰退的风险很低。

IMF在最新一期《世界经济展望报告》预计,今年全球经济增长率可达3.6%,发达经济体整体经济增长率可达2.2%,其中,美国、英国、日本和欧洲今年的经济增长率将分别为2.2%、1.7%、1.5%和2.1%。新兴经济体今年的经济增长率有望达到4.6%,其中,中国今年的经济增长率有望达到6.8%,俄罗斯将实现衰退后的增长,今年经济有望增长1.8%。

IMF、世界银行以及多家投资银行均对2018年的全球经济前景更趋乐观。IMF预计,2018年全球经济增速将高于今年的3.6%,达到3.7%。其中,发达经济体经济增长将略低于今年,达到2%,而发展中经济体表现将强于今年,经济增长可达到4.9%。

图表20、IMF对全球GDP、CPI分析

资料来源:Wind、广州期货

3.4风险提示

图表21、EIA全球供需平衡表及预测

资料来源:EIA、广州期货

据美国能源信息署数据显示,当前全球石油基本已经达到供需平衡,少数几个月会出现超供或者短供的情况。欧佩克及非欧佩克主要产油国减产贯穿2017全年,在减产执行效率和油价上确实得到了明显体现,油价在产油国“减产”热潮中稳步提升,不过不可忽视的问题是,石油库存仍未达到欧佩克当初计划的目标,据欧佩克统计数据显示,9月经合组织商业石油库存下降至29.85亿桶,比过去五年同期高1.54亿桶。其中原油和成品油库存分别比正常年份同期高约1.29亿桶和2500万桶。

在欧佩克减产的路上,非欧佩克主要产油国是否全力配合?俄罗斯态度一直比较犹豫,特别在2017年底的欧佩克产量会议前,曾一度传出俄罗斯态度可能反转。另外,据悉俄罗斯国家石油公司Rosneft有五个新油田已在运行,预计2018年开始每天增加26万桶产出。

美国原油产量创纪录走高令市场忌惮,是2018年掣肘国际油价的关键因素。明年产量继续增长伴随着出口量提升,美国原油的市场份额将得到扩大,这不是欧佩克愿意看到的事情。当前油价已经从2016年初低水位反弹至每桶60美金以上水平,欧佩克产油国适时考虑市场份额的问题了,明年欧佩克和俄罗斯是否退出减产战略是引领油价的风向标。

不可忽视地缘政治风险造成的较短时间内供应紧张,警惕油价的剧烈波动,如近期对全球最重要运油管道之一的北海福尔蒂斯输油管道关闭,迫使运营商在85个油田缩减生产,该管道产油量为40万桶/天。此外,委内瑞拉违约危机加上政局动荡令该国原油产量持续下滑。委内瑞拉10月原油产量继续下降20.3万桶/日至186万桶/日,减幅已经远超该国在欧佩克减产协议中承诺的9.5万桶/日,而2018年可能会降至160万桶/日,国际油价料将得到提振。

基于以上分析,预计国际油价2018年或呈温和震荡走势。不排除地缘政治引起的短期油价剧烈波动,但在美国与欧佩克产量的博弈下,2018年多数时间维持温和震荡行情,如欧佩克和非欧佩克主要产油国继续维持减产,油价重心或可上移一定空间,但基于全球需求增长幅度平稳有限以及供给弹性较大的原因,油价难以持续走强。由于潜在影响变量较多,面对油市变化只能不断跟踪解读并修正看法。预计2018年一季度美国WTI期油价格或在53-58美元/桶区间运行,英国Brent期油或在59-64美元/桶区间运行。风险提示:OPEC退出减产战略、美国原油产量、全球产油国地缘政治风险

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)