【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

2018/19年大豆供应或仍呈现宽松格局,除非北美出现极端天气,或者不利的天气出现在南美(尤其在阿根廷产区),否则难改大豆供应宽松的局面。上半年的关注点仍然是拉尼娜现象下南美产区大豆的生长情况。2018年棕榈油产出将会继续增长,USDA的报告也已经数次上调了产出预估,尤其对印尼的产量预计十分看好,因此油脂整体基本面并不乐观。

尽管油脂基本面短中期来看并不乐观,但阶段性机会也是存在的,比如年前消费旺季时点带动油脂走出一定程度的弱反弹,当然如果有外部条件的配合,反弹幅度会看得更高点。疲弱的供需会促使主产国出台一些“救市”政策,例如马来将在1月8日暂停征收毛棕榈油出口税3个月,直至库存降至160万吨,短期需求改善预期缓解眼前库存压力,会对价格会产生一定的利好。

2018年第一季度,投资交易可以关注以下的机会:

1.菜油和豆油&棕榈油间的价差:菜籽油的稀缺性不言而喻,国内油菜籽供给减少加上国储菜油持续减少,未来菜籽油相对豆油和棕榈油的供需面会相对乐观,短期抛储可能会给价格带来压力,价差回落将会是良好的布局机会。当然如果发生严重的外部大豆减产事件或者棕榈油减产事件,那另当别论。

2.豆油和棕榈油的价差:豆棕价差已经持续低迷已久,后期棕榈油复产预期确定性较高,一旦大豆端发生风险事件,则会有利于国内豆油去库存化,届时豆棕价差会迎来反弹机会。

3.油脂的单边走势:年前国内消费增长以及外部市场供需预计改善提振油脂价格,但中期基本面暂难以乐观,如若没有出现持续的利好提振-例如大豆产区天气变化引发风险事件等,那么价格反弹之后仍会面临供需的压力,这也是值得关注的机会。

一、行情回顾

继2016年油脂期价企稳走高后,2017年全年行情表现疲弱,文华豆油指数下跌19%,棕榈油指数下跌15.4%,菜籽油指数下跌11.3%。

分阶段来看,2017年1月至5月油脂期价持续走低。在2016年厄尔尼诺带来的减产利好不断弱化加上出口表现不佳的情况下,市场预期东南亚棕榈油产出快速恢复带来库存重建的预期、国内油脂库存持续走高、年初1-2月抛储菜籽油陆续出库等因素综合施压油脂价格。

2017年6月至8月是油脂持续下跌之后的反弹阶段。劳动力紧缺导致东南亚主产国复产不及预期使得价格存在着修复的动能,国内供给压力有所缓解,油脂期价走了一波弱反弹的行情。

2017年9月至今,弱反弹之后油脂再度迎来大跌,菜籽油基本面最好,价格表现最强,棕榈油次之,豆油最弱。马来西亚棕榈油自7月开始库存持续增加,9月开始超过200万吨,直到11月的255万吨,对棕榈油价格的利空效应凸显,而在此期间国内消费平淡,豆棕库存压力持续增加,市场信心较弱,价格弱势主导。

图1:植物油及相关期价走势

资料来源:大越期货投资咨询部、WIND

二、2018年行情关注点

拉尼娜对油脂的影响

当下全球正处在拉尼娜气候模式中,拉尼娜是在厄尔尼诺发生之后常见的气候现象。一般赤道西太平洋的海水温度较高,东太平洋则温度较低。当中东太平洋的海温上升时,则厄尔尼诺来了;当中东太平洋海温低于正常水平时,则拉尼娜来了。拉尼娜对气候的影响相对厄尔尼诺温和,拉尼娜只是促进正常现象,厄尔尼诺则是逆转,因此拉尼娜可以理解为是对厄尔尼诺的修正。

从以上表述可以看出,拉尼娜对南美大豆的产出和对马来西亚和印尼棕榈油的影响和厄尔尼诺相反。截止1月4日,南方涛动指数3月平均为5.19,低于7的警戒线;截止12月,ONI指数显示nino3.4区域SST异常值的三月移动均值为-0.9,低于-0.5的拉尼娜警戒线,短期监测指标出现背离,显示当下的拉尼娜并不强。根据澳大利亚气象局对于拉尼娜的预测,此次拉尼娜大概率将逐渐减弱,直至5月左右转为中性。

拉尼娜的影响概括:从拉尼娜现象的理论结合历史的多次表现来看,拉尼娜会导致巴西、阿根廷降雨偏少,不利于产区大豆的单产,其对阿根廷的影响尤其较大。当然干旱发生的时间即为重要,在大豆不同生长周期带来的影响不同,如果出现在开花结荚和灌浆期的话,影响最为严重。对于东南亚棕榈油产区,拉尼娜会导致降雨增加,对棕榈油有双重影响。比如弱拉尼娜在主产区旱季时期带来更多降水,对当期的产量会略有影响,但有利于油棕树更好生长,提高其数月之后的单产;再如强拉尼娜发生在年底雨季,则可能带来暴雨甚至洪灾,会影响棕榈果的采摘、运输和压榨,导致产出减少更甚,当然拉尼娜强度不同,以上影响都会有所不同。现阶段巴西和阿根廷的天气情况暂时不会引起市场对拉尼娜的担忧,马来西亚和印尼的降雨也没有出现严重的情况,但是气候预警仍在,潜在风险仍需关注。

图2:澳大利亚气象局对拉尼娜的预测

资料来源:大越期货投资咨询部

三、油脂基本面分析

大豆:大概率延续宽松格局

2017/18年度美豆丰产已成定局,通过持续跟踪北美大豆生长期间的天气和而后的单产数据,发现天气对单产的利空影响在减弱,这应该是种子改良和农业技术进步带来的影响,因此除非极端天气,否则天气对北美大豆产区的影响有限。基于种子改良和农业技术方面的优越性,也就不难理解美国大豆平均单产高于巴西,巴西高于阿根廷,当然阿根廷大豆单产低下有它的历史原因,相信未来随着大豆产区作物轮作的改善,这一情况会有好转。

美豆的国内需求相对稳定,只不过每年的生物柴油政策会对豆油的用量预期有所影响。2017/18年度预估豆油在生物柴油上的用量有337万吨(占豆油国内消费的36%,折大豆1774万吨)。由于美国生物柴油用量的逐年增加,其对豆油的消耗在豆油国内总消费的占比也越来越高,导致生柴用量预期调整对豆油的影响也扩大,但基本上都是短周期的行情。相对比国内消费,出口对行情的影响较为明显,南美的产出和出口竞争力对后市美豆的需求预期影响较大。目前的情况阿根廷对天气的敏感度最高,需重点关注。

图3:全球大豆供需预估

图4:美豆月度供需变动

图5:南美大豆供给

资料来源:大越期货投资咨询部、WIND

棕榈油:印尼引领棕榈油供给增长

棕榈油是油脂中的龙头品种,在全球占比最高,且月度收获,因此其供需情况的变化对油脂整体的行情影响较大。

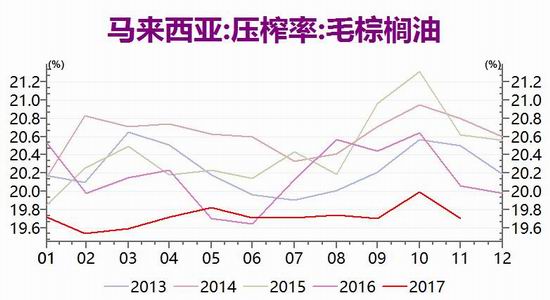

供给层面,目前的情况是印尼棕榈油产出处于快速增长,主要得益于其收获面积的持续增长,相比之下马来西亚的产量基本停滞,10年的年均复合增长率仅1.4%,其产出相对印尼的优势本来就是单产(得益于其大型种植园较多+更高的机械化水平+树种优势),而非收获面积,而今很快连单产的优势也即将不复存在,印尼的油棕树树龄较为年轻,产出后劲十足。从马来西亚棕榈树果实的单产和果实的出油率来看,目前产量恢复的预期基本可以确认无疑,无非是厄尔尼诺之后果实的出油率仍然不高,但是这一现象预计在雨季之后会有改善性的恢复,后期产量还有增长空间,这也是USDA上调其产量的依据所在。

供需大的层面上看,供给恢复性增长超过需求的增长,预期棕榈油未来库存将达到高位。从当前已知的即期数据看,马来西亚棕榈油12月产量预计下降5%左右,出口环比增长8%,库存仍将增长至270万吨左右的五年次高水平。印度大幅上调关税后对植物油的进口需求的影响将会持续,即使马来西亚也通过暂停征收毛棕榈油的出口关税来应对,但对出口的提振能力可能会不及预期。假设大豆延续丰产的格局,那今年棕榈油主产国的库存压力将难以缓解,价格的压力较大。

图6:主产国棕榈油产出

图7:马来西亚油棕树单产

图8:马来西亚棕榈果出油率

资料来源:大越期货投资咨询部、WIND

国内供需:品种分化

年度上看,我国植物油消费逐渐递增,其中豆油增长最为明显。国内植物油消费主力军是豆油(消费占比47%)、菜籽油(22%)、棕榈油(13%,包括约5-6%的工棕),三大植物油消费整体占比约82%。2017/18年度消费结构上豆油继续保持快速增长,其余植物油品种相对平稳,棕榈油小幅下滑。

图9:中国植物油消费

资料来源:大越期货投资咨询部

国内豆油的供应主要来源于大豆进口压榨,豆油直接进口比例较小。2017年全年大豆进口预计达到9506万吨,较2016年进口量的8391万吨增长12%。根据天下粮仓的到港调查,2017年12月大豆到港量预计908万吨,国内油厂开机压榨周度一般在200-210万吨就已经是高水平,因此这么庞大的进口还是有富余的,大豆进口供应充裕。进入1月份后,豆油现货成交有所放量,第一周成交总量达15.6万吨,日均成交3.9万吨,高于12月份略高于2万吨的日均水平,也高于去年同期的月均水平,可见其消费季节性增长和趋势性消费增长。只不过当前豆油油厂库存依

然处在165万吨左右的高位水平,同比高出81%,库存压力依然较大。根据天下粮仓的到港调查,2018年1-3月大豆到港预计达到2070万吨,高于去年同期进口总量1953万吨。1月豆油月均消费预计在150-160万吨的水平,豆油产量预计在130-145万吨,供小于求,国内豆油商业库存有望得到消耗。

图10:豆油商业库存季节性表现

资料来源:大越期货投资咨询部、WIND

棕榈油方面,年前棕榈油消费受限于冬季低温,棕榈油的勾兑用量大幅降低,同时当前豆棕价差处于低位也限制着棕榈油的消费需求,因此棕榈油成交清淡。目前预计1月份24度棕榈油进口量在30万吨左右,消费预计在20-30万吨左右,库存至少不会下降。截止12月29日,国内港口食用棕榈油库存为60万吨,高于上月同期的50万吨和去年同期的29万吨。除非主产国供需矛盾缓解,否则国内棕榈油价格难有较好表现。

图11:棕榈油港口库存季节性表现

资料来源:大越期货投资咨询部、WIND

菜籽油方面,国产油菜籽种植利润不佳导致近年来持续减产已经是持续好几年的事了,至于到底减产到多大的量,不同机构统计数据有所不同,但无可否认其在国内的稀缺性上升的事实。根据天下粮仓的数据,2017/18年度国内菜油总产量为330万吨,其中国产菜籽油有140万吨,进口油菜籽压榨折油有190万吨,而纯进口的油菜籽有78万吨,可以得出国内供应有66%依赖于国外,当然这里的供给不包括国储抛储的菜籽油,目前临储菜籽油抛储销售后库存已经大幅减少。因此菜籽油的行情影响受外部环境的变化正在较大,尤其国内库存和供应减少的背景下价格更加趋向于强势。目前的消息面显示国储要清理全部的菜籽油库存,其中包括定向和非定向的销售,1月5日临储菜籽油拍卖成交达到91%,市场成交意向还是不错的,因此对于5月合约来说供应压力也会存在,由于其中100万吨的定向销售给中储粮,因此对市场的供给影响相对以往较弱;就目前的情况而言,远月合约来说溢价不仅始终存在,且可能会有所扩大。

四、总结和展望

总结来说,明年大豆供应或仍呈现宽松格局,除非北美出现极端天气,或者不利的天气出现在南美(尤其在阿根廷产区),否则难改大豆供应宽松的局面。上半年的关注点仍然是拉尼娜现象下南美产区大豆的生长情况。2018年棕榈油产出将会继续增长,USDA的报告也已经数次上调了产出预估,尤其对印尼的产量预计十分看好,因此油脂整体基本面并不乐观。

尽管油脂基本面短中期来看并不乐观,但阶段性机会也是存在的,比如年前消费旺季时点带动油脂走出一定程度的弱反弹,当然如果有外部条件的配合,反弹幅度会看得更高点。疲弱的供需会促使主产国出台一些“救市”政策,例如马来将在1月8日暂停征收毛棕榈油出口税3个月,直至库存降至160万吨,短期需求改善预期缓解眼前库存压力,会对价格会产生一定的利好。2018年第一季度,投资交易可以关注以下的机会:

1.菜油和豆油&棕榈油间的价差:菜籽油的稀缺性不言而喻,国内油菜籽供给减少加上国储菜油持续减少,未来菜籽油相对豆油和棕榈油的供需面会相对乐观,短期抛储可能会给价格带来压力,价差回落将会是良好的布局机会。当然如果发生严重的外部大豆减产事件或者棕榈油减产事件,那另当别论。

2.豆油和棕榈油的价差:豆棕价差已经持续低迷已久,后期棕榈油复产预期确定性较高,一旦大豆端发生风险事件,则会有利于国内豆油去库存化,届时豆棕价差会迎来反弹机会。

3.油脂的单边走势:年前国内消费增长以及外部市场供需预计改善提振油脂价格,但中期基本面暂难以乐观,如若没有出现持续的利好提振-例如大豆产区天气变化引发风险事件等,那么价格反弹之后仍会面临供需的压力,这也是值得关注的机会。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)