【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

年初至今内外盘锡价整体走势偏震荡,并没有出现和其他基本金属一样的大幅度上扬。展望2018年,供需均保持平稳增长,锡价有望延续当前区间波动走势。

缅甸锡矿供应忧虑依旧存在:缅甸矿占中国原料供应的30%以上,预计2017年将贡献6万吨锡金属,较16年增加近7%,而当前高产出主要是通过对低品位矿库存的回采得以实现,而根据我们调研,低品位矿库存仅能够支撑缅甸维持5万吨以上的产出1-2年,未来大概率下滑,并且缅甸佤邦政局不稳也会影响到当地锡矿开采,缅甸矿供应存忧。

新增锡矿项目投产或不及预期:近几年有望开启的锡矿产能合计5万吨,但部分项目融资受限导致投产日期一再延后,项目何时实际启动有待观察,所以上述项目能够实际给到的矿产供应大打折扣,预计今明两年新增锡矿产能约在1万金属吨左右。

锡锭供应小幅增长:虽然今年环保冲击锡锭冶炼,但国内锡冶炼企业产能利用率维持高位,支撑全年产出同比增加2.4%至16.9万吨,而境外印尼增量较为可观,同比增15%至7.4万吨,全球产出增长3.3%至35万吨,展望2018年,由于矿供应增幅有限,锡锭产出预计维持小幅增长,中国产出增1.8%至17.2万吨,全球产出微增0.3%至35.1万吨。

需求表现平稳:2017年中国预计消费精锡16.08万吨,同比增1.9%,支撑全球锡消费增长1.89%至35.55万吨,展望2018年,由于电子产业向中国转移的趋势,提振中国消费增速至2.6%达到16.5万吨,而全球消费微增至35.82万吨。

供应忧虑支撑锡价:长期来看缅甸矿的问题导致原料供应存忧支撑锡价,所以我们认为18年锡价有望继续维持区间波动,LME波动区间在18000-22500美元/吨,均价20500美元/吨,SHFE主力波动区间在135000-155000元/吨,均价145000元/吨。

风险提示:缅甸发现新的矿源,技术进步导致锡消费领域增加。

表1:2015-2020E供需平衡(千吨)

资料来源:ITRISMM安泰科海关总署 金瑞期货整理

一、行情回顾

锡价自2015年底云锡牵头减产1.7万吨之后,16年自低位稳步上行,上半年印尼洪灾导致当地产出减少也起到一定的助推作用,至16年底创下高位后,由于供需基本面依旧保持弱平衡,锡价转为震荡,LME波动在区间18700-21200美元/吨,SHFE波动在区间136000-155000元/吨。

上半年,由于在2017年海关出口手册上未标注锡出口关税税率,市场认为前期暂定的出口关税取消,国产锡锭有望进入国际市场参与竞争,缓解国内过剩局面,沪锡反弹至155000元/吨的年内高位,现货比值也总7.05反弹至7.55的高位。但是当期进行折算的现货出口盈利窗口短暂打开之后关闭,市场对于能否大量出口国产锡锭依旧存在一定担忧,锡价高位回落,至4月份下旬回落至136000元/吨附近企稳。

而在6-7月份,云锡公布获批锡精矿加工出口贸易,境外供应预期会因为该政策得到一定补充,LME价格出现大幅回落,而国内市场,缓解过剩的乐观情绪推动锡价小幅反弹,7月底,个旧地区由于污染物超标,除云锡外的6家锡冶炼企业受到冲击而关停一周,做多情绪得到延续。

但随后对锡行业由于环保而停产的情况进行梳理发现,短期的环保冲击并不会对全年产出产生影响,锡价回落,转入141000-148000元/吨窄幅区间波动。

预计2018年锡价将继续维持区间盘整走势,LME波动区间在18000-22500美元/吨,SHFE主力波动区间在135000-155000元/吨,其中需要关注云锡锡精矿加工出口贸易对境外价格的压力以及对境内价格的支撑,还有一点是缅甸锡矿资源的变化。

图1:锡价区间波动为主 图2:现货升贴水(相对沪市主力)

资料来源:WIND, 金瑞期货整理

二、供应平稳增长但缅甸依旧存忧

2.1全球供应平稳增长,新项目投产缓慢

今年以来,由于缅甸通过对低品位锡矿的回采维持较高的产出、中国锡矿环保设施逐渐升级完成,支撑中国今年的产量维持增长,而印尼地区,由于生产情况好转加上价格维持高位,预计今年产出增加15%至7.4万吨水平,而南美地区产出平稳略有下滑,因此今年全球锡锭产出预计增长3.28%至35万吨。

而从长期来看,由于缺乏新项目的投产,全球锡矿产量的增幅比较有限。也有一些新的项目,目前正处在前期的勘探或者可研的阶段,这些项目当中部分在价格疲软的时候融资受限预期的投产日期一再延后,项目何时实际启动有待观察,所以上述项目实际能够给到的矿产供应大打折扣。这些项目的生产成本都是2.5万美金以上,主要分布在澳大利亚、非洲、摩洛哥等地区,因此2018年产出增量预计有限,微增0.29%至35.1万吨。

图3:全球产出平稳增长(千吨) 图4:成本曲线(美元/吨)

资料来源:ITRI,CNIA, 金瑞期货整理

表2:拟于2021年投产的锡矿山项目

数据来源:ITRI, 金瑞期货整理

2.2境内供应受限于缅甸产出的担忧

锡冶炼产能无瓶颈:受益于去年底高的加工费,今年整个锡冶炼产能的扩张比较快,主要是江西地区的冶炼厂搬迁之后扩产及部分小厂投产,所以冶炼产能并不是当前限制供应的瓶颈,而瓶颈主要集中于原料的供应,尤其是矿山的供应。国内锡锭冶炼原料构成主要是国产矿,进口矿及再生锡。

环保冲击后国产锡精矿供应恢复增长:国产锡精矿主要分布在云南、湖南、广西、内蒙古和江西等地,按照中国有色金属工业协会统计的数据,今年1-8月份国产锡精矿6.35万金属吨,同比微降0.53%,主要是因为环保和安全的原因限制了一部分的产能,主要冲击了湖南等地的锡矿采选,而随着当地环保设施升级完成后,重新投入生产,增量可期,而内蒙地区近两年陆续有矿山投产,所以今年内蒙锡矿产出增长较为可观,预计今年国内锡精矿的产量有5%的增幅至8.2万金属吨。

对于2018年国产锡精矿的供应,我们预计将有8%的增速,至8.9万吨,主要是内蒙古地区新增的两个矿区-维拉斯托矿区以及银漫矿业白音查干东山矿区。内蒙古维拉斯托矿区为大型斑岩型锡多金属矿,计划2018年启动,2021年投产,设计产能锡金属6000吨/年;而银漫矿业于2016年被兴业矿业收购,收购时仍处于建设阶段,预期2017年初投产,根据上市公司报告,银漫矿业锡储量24.35万吨,拟通过增加重选摇床方式将2500t/d铅锌系统也改造成铜锡系统,即主要金属品种:铅、锌、银、铜、锡均扩产到5000t/d,技改完成后,银漫矿业银、铜、锡金属可分别增产至210吨、5000吨及7500吨;目前,该工程基础及厂房施工已基本完成,主体设备厂商已根据公司订单进行定制,预计将于2018年2月投入使用。其他地区暂时未见有新增的大项目。

缅甸供应依旧存优:进口矿中99%以上来自缅甸,占到国内原料供应的35%左右。缅甸矿的产量从2012年不到5000吨左右的水平,到去年年产量增长到5万吨。根据对市场的调研了解,当前缅甸矿产量已经达到阶段性的顶峰,从去年下半年开始缅甸当地的矿山开采出现了明显的减少,并且矿山的品位下降也比较严重。2013年、2014年大部分当地矿石的品位在10%左右,最低也是5%-6%,今年下降到1.5%,生产成本的增幅也比较快。

但由于前些年当地掠夺式的开采,缅甸地区累积了大量的原矿库存,还有一些比较低品位的矿石资源在近几年并没有被开采,在当前价格下,低品位矿开采有一定经济价值。2016年下半年,国内一些矿商到缅甸投资选场,通过对原先低品位矿的回采,支撑今年锡精矿产出维持高位。

根据海关总署的数据,1-9月份总的锡矿进口实物吨20.64万实物吨,折金属量4.6万吨,较去年同期增长了近18%,造成了今年国内明显的现实过剩,而四季度是缅甸锡矿出货的高峰期,主要7-9月份是缅甸雨季,不利于矿石的运输,但今年由于道路基础设施的建设以及雨水没有往年大,所以雨季出矿量并没有明显下滑,矿的库存也没有垒太多,后面三个月的出矿量预计稳定在5000吨左右的水平,全年出矿金属量大致在6万吨水平,较去年增长7%。

对于缅甸地区未来供应的潜力,市场依旧存在一定忧虑,主要是当地矿山缺乏地质勘探数据,生产也是掠夺式的开采,根据对市场的了解,矿山产出下降是不争的事实,短期难有改观,也没有新增的资源被发现。在通过对低品位矿的回采维持一个相对高的产出,后续资源无以为继的时候,锡矿的产量会有非常明显的下降。根据我们的调研,低品位矿库存仅能够支撑缅甸维持5万吨以上的产出1-2年,未来大概率下滑,并且缅甸佤邦政局不稳也将影响当地锡矿开采,缅甸锡矿供应存优。

技术进步导致再生锡供应平稳下滑:国内再生锡主要来自电子厂焊锡废料,随着电子产品的小型化微型化,以及锡膏等产品的应用,废锡产量趋于下滑,预计今明两年贡献金属量下滑至2.6万及2.5万吨。

图5:中国产出平稳(千吨) 图6:锡矿加工费高位回落

资料来源:海关总署,CNIA,ITRI 金瑞期货整理

图7:国产锡精矿逐渐恢复(千吨) 图8:缅甸矿依旧存优(千吨)

资料来源:海关总署,CNIA,ITRI 金瑞期货整理

2.3境外供应受限于印尼政策变动

印尼政策变动或影响未来产出:印度尼西亚贡献全球近20%的锡锭供应。今年以来印尼的产量同比增幅较大,上半年的产量增加在20%左右,主要是去年同期洪灾导致产量基数较低,预计今年印尼全年的产量增加近15%至7.4万吨水平。

印尼冶炼厂总产能为34万吨,其产能利用率仅为21%,而出口方面需要冶炼厂获取“出口许可证”,其申请耗时长达6个月之久,并且通过IDCX平台交易达成出口,而近期印尼政府为了锡产业可持续发展,在未来一段时间将不再颁发新的采矿许可证或延长现有的许可证,政府也正在制订关于锡开采的新法规。政策变动或影响印尼锡锭出口进而影响全球锡锭供应,预计2018年印尼锡锭产出较2017年下滑,至6.5万吨。

南美地区产出平稳下滑:玻利维亚瓦努尼国营锡矿由于持续亏损导致投资不足,17年产出出现下滑,而明苏尔公司旗下巴西皮廷伽锡矿产出增加,弥补了秘鲁圣拉斐尔矿场产出下滑。

玻利维亚矿业和金属部的官方数据显示2017年上半年的矿山产量总计为9,107吨,与上年同期基本持平,而总的精锡产量同比下降6%,为8,189吨。预计2017年玻利维亚的矿山产量将达到1.7万吨左右,较2016年有所下滑,而2018年,由于选矿基础设施的改善,以及内阁批准在科尔基里锡锌矿投资建设新的选矿厂,将支持玻利维亚产出止跌并维持在当前水平。

秘鲁明苏公司下属的巴西皮廷伽锡矿及秘鲁圣拉斐尔矿场由于定期维护的影响,上半年精锡产量同比有所下滑,但巴西皮廷伽锡矿产出增加有望弥补圣拉斐尔矿场产出下滑,从而支撑明苏公司今年产出达到预期目标的2.3-2.5万吨,而对于明年精锡产出,明苏尔公司目前正在秘鲁圣拉斐尔矿场的部分回填区域投资资源,目的是安全地获取采场的高品位锡矿,预计该区域将于2018年二季度开始使用,并将有助于抵消低品位矿石库存的消耗,18年产出继续小幅下滑。

图9:受政策影响印尼产出或出现下滑 图10:南美地区产出平稳下滑

资料来源:Bloomberg 金瑞期货整理

三、消费表现平稳增速略下滑

2017年总体的全球锡消费表现平稳,增长幅度比去年略微低一点,去年锡的消费量增幅在2%左右,今年小幅下滑1.89%至35.5万吨,而对于2018年,我们认为锡消费增速继续下滑,微增0.76%至35.8万吨。

分行业看,锡化工行业和马口铁行业受到原材料价格上涨和环保整顿的影响,对锡的需求下滑较为严重;而传统焊料领域,由于技术的进步,长期会受到电子小型化影响,单位耗锡量趋势下滑,但从目前的情况来看需求量还是保持了适度的增加;锡的新增需求主要来自新能源领域,主要是近两年比较热门的LED、光伏电池、汽车电子等行业,预计新能源领域每年新增锡锭消费在1000-2000吨左右水平。

整体来看,当前并没有一个新增领域能够带动锡消费的大幅增长,而传统行业由于耗锡强度的下滑,新增能源领域每年新增贡献仅1000-2000吨水平,所以我们预计未来锡的需求维持在1%-2%左右的一个增速水平,更大概率是略下滑。

图11:全球锡消费增速平稳(千吨) 图12:全球锡消费结构

资料来源:ITRI 金瑞期货整理

3.12018年境外需求小幅下调

2017年,境外主要经济体经济稳步复苏,其中美国制造业PMI指数今年以来长期维持在55以上,处于扩张区间,而欧元区PMI同样处于扩张区间,维持在55以上,9月份一度达到60.8,而日本制造业则表现稍有逊色,维持在52上方波动,亦处于扩张区间,经济复苏支撑锡消费维持增长。

而通过对精锡进口数据及CIF数据的分析,我们发现各经济体对精炼锡的需求表现平稳,CIF报价变动不大,其中美国进口锡锭平稳略降,日本则小幅增长。对于2018年境外的消费增速,我们认为随着电子行业,尤其是电子晶圆产能向中国转移,预计小幅向下调整。

图13:美日欧制造业PMI处于扩张区间 图14:电子行业指数稳步

资料来源:WIND 金瑞期货整理

图15:美国进口平稳略下滑(吨) 图16:日本进口平稳小幅增长(吨)

资料来源:Bloomberg 金瑞期货整理

3.22018年境内需求平稳略增

2017年,中国经济表现较强的韧性,GDP预计维持6.8%以上,而制造业也处于扩张区间,支撑锡锭消费平稳略增,预计增速达到1.9%至16.1万吨,而对于2018年,由于全球电子产业产能的转移,支撑中国精锡消费增速达到2.6%至16.5万吨。

分行业来看,今年由于全球经济的好转,中国电子电器行业表现出了较好的增速,支撑精锡消费增长,而化工行业,由于环保整治,下滑较为严重,云锡有机锡化工由于缺乏原料而停产,预计影响锡消费在0.5万吨;镀锡板行业,由于原材料上涨以及替代品的竞争,产量向重点企业集中,而整体需求下滑;玻璃行业由于去产能的,产线缩减,拖累锡需求。

图17:中国需求平稳略增(千吨) 图18:中国锡消费结构

资料来源:ITRI 金瑞期货整理

图19:空调及冰箱支撑消费增长 图20:重点镀锡板企业增速可观(万吨)

资料来源:WIND 金瑞期货整理

四、供需平衡及库存

云锡精矿加工贸易缓解境内外结构性矛盾:综合我们对全球及中国供需情况的梳理,全球供需依然存在小幅的短缺,预计今年缺口在5500吨左右,明年预计扩大至7200吨;而国内依旧过剩,今年预计过剩9000吨,在今年的亚洲锡业周会议上,云南锡业股份有限公司董事长汤发先生介绍了云锡在锡精矿加工贸易政策方面的最近进展,力争今年11月做成首单,未来随着锡精矿加工贸易的增长,境外缺口得到补充而国内过剩情况得以缓解,预计明年过剩收窄至4000左右水平。

高库存或是常态:今年国内的显性库存达到比较高的水平,上期所库存从年初的4000吨左右增加到9月份1万吨的水平,目前回落至9000吨左右水平。主要是因为国内长期处于过剩,积累了大量的库存,而期现价差今年以来多次出现买现抛期套利窗口机会,很多贸易商利用这个价差进行套利操作,将部分隐形库存转化为显性库存,大量锡锭流入上期所仓库。而LME交易所库存则持续下滑,一度创下历史低点1635吨,近期回升至2000吨以上水平。

供应忧虑支撑锡价:锡今年的价格表现一直比较平稳,LME市场围绕20000美元/吨上下区间波动,而SHFE主力则围绕145000元/吨波动,没有像其他品种一样出现大幅的上涨。缅甸矿的问题导致未来原料供应存在一定的忧虑支撑锡价,但由于境内的过剩,限制了锡价的上涨幅度,即使6月份市场了解到云锡锡精矿加工出口贸易获批支撑了锡价的反弹,但上方依旧压力重重。而对于明年的锡价,我们认为有望继续维持区间波动,LME波动区间在18000-22500美元/吨,均价20500美元/吨,SHFE主力波动区间在135000-155000元/吨,均价145000元/吨,而由于云锡锡精矿加工出口贸易的存在,将加大内外比值的波动。

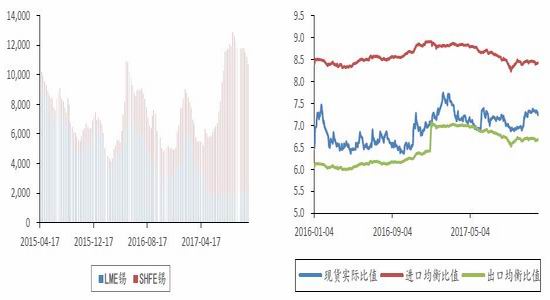

图21:库存高位持续(吨) 图22:进出口比值波动加大

资料来源:SMM 金瑞期货整理

金瑞期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)