【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

供给方面,厂家高生产利润维持较长时间,12月12日-12月19日,炼厂转为亏损状态。开工率上半年低位运行,但随着上半年检修的结束,下半年需求的回暖,开工率提升。

进口方面,2017年1-10月中国沥青进口量423.55万吨,同比减少37.06万吨,同比减少8%。

库存方面,目前厂家库存处于相对高位,社会库存处于近三年高位。

下游方面,2017年1-11月中国公路建设投资完成1.98万亿元,同比上涨21.1%,公路建设的稳步发展支撑2017年沥青需求。此外,焦化、船燃、防水市场也均保持稳定需求,分解了沥青市场部分产能。

一、行情回顾

图1:沥青主力日线走势

来源:大越期货

二、基本面与行情简析

2017年沥青上半年冲高回落,下跌原因主要有上游原油的回落,贸易商经过前期冬储库存维持高位,基建需求不及预期以及能化品种悲观氛围等多重影响下,造成沥青价格逐步走低。下半年7-10月冲高回落:沥青市场下游需求开始逐步回暖,沥青价格推涨,但由于大部分地区进入雨季,降雨较为频繁,道路施工普遍受到影响,沥青需求释放延后,市场表现为旺季不旺,价格继续上涨动力不足,且涨幅有限,进入9月,受多个省份环保检查影响,道路施工进一步受到影响,沥青需求受到明显打压,且需求持续低迷,沥青价格上涨2个月后,遭遇重挫。10月至今冲高回落:进入10月下旬,原油价格继续上涨,沥青价格得到一定支撑,此外道路收尾需求释放,特别华东、华中、华南及西南等地需求较好,沥青价格迎来本年度第三轮上涨。不过四季度北方地区已进入冬季,终端无需求,道路冬储及其他方向的分流有限,因此12月中旬左右北方沥青价格开始进入下跌通道。

1.现货价

上半年,沥青现货价格重心先稳后降,其主要原因为需求不及预期加之原油逐步回落,带动下游产品价格重心下移。下半年,沥青现货价格重心略有抬升,其原因为原油的价格持续上涨,支撑沥青价格。

图2:市场价

来源:大越期货

图3:厂家利润

来源:大越期货

3.厂家利润

上半年沥青厂家利润一直较好,下半年相对较少些。截止12月19日,厂家理论利润为-56元/吨,较上周(12月12日)大幅减少264元/吨。原油价格小幅上涨,

且近期成品油市场走弱,带动柴油及其他油品价格大幅下跌,同时沥青及焦化料市场走低,沥青价格大幅跳水,导致本周沥青厂盈利水平大幅下降,已转为亏损状态。

4.产量

2017年1-11月中国沥青产量2216.77万吨,同比增加199.91万吨,同比上涨9%。其中,中石油1-11月产量同比增加85.50万吨,中石化产量同比增加68.01万吨,中海油产量同比减少11.57万吨,地炼同比增加57.97万吨。

5进口量

2017年1-10月中国沥青进口量423.55万吨,同比减少37.06万吨,同比减少8%。

图4:沥青月产量

来源:大越期货

图5:进口量

来源:大越期货

图6:总开工率

来源:大越期货

6开工率

厂家开工率上半年持续低位运行,下半年结合厂家高利润、需求转暖,开工率出现提升,截止12月20日,国内沥青厂装置开工率61%。

图7:库存

来源:大越期货

7.库存

截止12月20日,国内炼厂沥青总库存水平为41%。

图8:与燃料油经济性比较

来源:大越期货

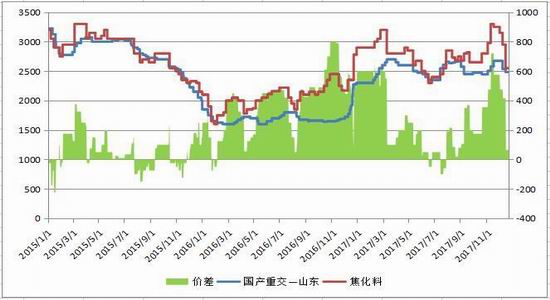

图9:与焦化料经济性比较

来源:大越期货

8.产品替代性

新加坡沥青价格持稳,燃料油价格小幅上涨,带动二者比值下跌,不过仍接近于合理比值0.85~0.9。近期国际原油走势偏弱,但燃料油整体价格仍处在360美元/吨左右,同时沥青后市价格看跌,国外部分炼厂仍更愿意生产燃料油。

9.需求方面

2018年是“十三五”承上启下极为重要的一年,中国公路建设仍有望稳步增长。据有关数据显示,2018年中国公路建设投资预计达1.92万亿元,其中高速公路仍处于大规模建设状态,主要由续建及新开工项目组成,高速公路建设总规模将高达2.6万公里,由此带来的对沥青的刚性需求仍将保持在较高水平。此外,东部等发达地区的新建公路近年来虽然有所减少,但养护公路对沥青的需求仍将保持较高增速。可见,2018年中国公路建设的稳步发展将为沥青市场需求提供有力支撑。

三、价差结构

1.期现价差

截止12月20日,华南地区现货升水227元/吨,长三角地区现货升水97元/吨,山东地区贴水103元/吨。

图8:期现价差

来源:大越期货

图9:进出口价差

来源:大越期货

2.进出口价差

截止12月20日,华东地区进口亏损100元/吨,华南地区进口盈利65元/吨。

四、2018年展望

据预测2018年全年原油均价将在55-65美元/桶,较2017年均价将抬升6美元/桶左右,同比涨幅达9%,特别是上半年价格或同比抬升10美元/桶左右,成本增加对2018年沥青底部价格有一定支撑,不过沥青供应量充裕仍将打压沥青价格。分时间段看,春节前后沥青市场将进入“冬储期”,基于近年沥青市场供应的增加快于需求的增加,多数时间沥青价格受到压制,冬储没有带来丰厚利润反而出现亏损,贸易商的冬储积极性持续受到打压。目前只有大的贸易商或业主单位因第二年的部分刚性需求,才会合理的进行一部分储备,但冬储期沥青市场供应量仍会过剩,沥青价格仍将不可避免的走低,直至市场的心理价位。此外,今年沥青市场基本没有太大的上涨行情,且去年冬储严重亏损,今年的冬储期间市场将更为艰难,市场的冬储心理价位将低于去年。尽管今冬的原油价格高于去年同期10美元/桶以上,唯一的出路就是减少沥青供应,以支撑沥青价格,同时将部分资源分流至焦化、船燃及防水市场,以及出口。

二季度,由于沥青产品消费季节性明显,加上今年供暖季以来,环保力度加大,北方地区部分项目因此停工,此部分需求或将延后至明年二季度,预计明年二季度部分地区沥青需求或好于往年同期。不过经过一季度传统的备货期,市场将有充裕的库存,同时四五月份是沥青市场的传统需求淡季,沥青价格上涨仍或将受制约。三季度,沥青市场下游需求将陆续释放,沥青价格得到支撑,但价格是否有机会上涨,以及涨幅仍将由供需面来决定。四季度,南北市场需求差异将逐步分化,北方需求及价格将进入下行通道,南方需求仍有望得到支撑价格。

整体看,2018年中国沥青市场供应及需求均有望超过今年,但基于供应的持续增加以及原油价格难有大的上涨,沥青价格上涨将受到制约,沥青市场走势将保持理性。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)