【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

铝土矿:进口格局激变,总体供应充足

氧化铝:供需两旺,2018年维持紧平衡格局电解铝:政策存在不确定性,供应依然小幅过剩库存:过剩格局下,去库存前途漫漫成本:成本偏低,未来仍有上升空间

需求:终端需求亮点频现,总体需求平稳

2017年政策面主导铝价走势,基本面对铝价压制作用并未完全体现出来。2018年政策依然存在变数,但基本面将左右铝价。预计2018年铝土矿供应充足,氧化铝维持紧平衡,供应增长5.7%至7400万吨,电解铝产量增6.35%至3850万吨,需求依然能保持7.6%的增速,电解铝小幅过剩147万吨。2018年库存、成本将是年内影响铝价走势的主要因素,铝价或围绕成本上下2000波动,整体运行区间13000-18000。

锌精矿:海外增产明显,但国内供应依然不足

精炼锌:未来产出增量有限,库存或长时间维持低位消费:终端缺乏亮点,需求增量或相当有限

2017年锌价依然受上游供应短缺主导,但年内海外矿山增产顺利,锌矿供应缺口有所收窄。且2018年DugaldRiver、Gamsberg、LadyLoretta等矿山将带来接近60万吨的增量,锌矿供应炒作或告一段落。但国内环保要求日益严格,未来锌矿增量或相当有限。预计2018年国内锌矿供应增5.56%或30万吨至570万吨,缺口收窄至15万吨,精炼锌供应增1.46%或10万吨至695万吨,需求保持1.5%左右的增速,精炼锌供应紧平衡。低库存支撑锌价,2018年锌价走势或呈现前高后低的格局,总体运行偏弱势,运行区间或位于20000-28000。

铝:

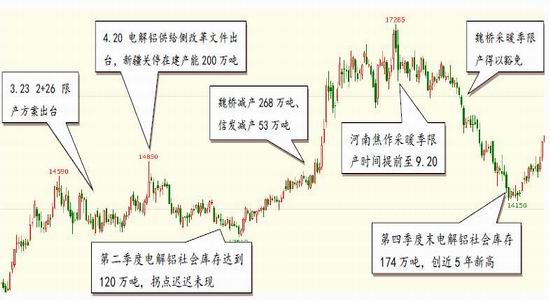

2017年国内铝价上演“过山车”式的行情。上半年铝价在政策预期与基本面的博弈中高位盘整,《京津冀及周边地区2017年大气污染防治工作方案》和《清理整顿电解铝行业违法违规项目专项行动工作方案》两个政策文件给了市场无限的遐想空间,但超高的供应压力也限制了铝价的上涨空间,同时本该在第二季度出现的库存拐点也迟迟未现,整个上半年铝价在13500-14500区间高位震荡。进入第三季度以后,供给侧改革进入实质性减产阶段,铝价在魏桥减产事件的推动下快速拉涨至一万六以上。第四季度,环保接力,在北方各地超预期的限产措施下,铝价一度突破一万七的关口。但随着北方进入采暖季,政策预期落地,魏桥采暖季限产得到豁免,实际限产力度远低于市场预期,导致市场预期迅速逆转。同时电解铝库存屡创新高,铝价从一万六的平台连续回调至一万四附近。

图1:2017年沪铝指数日线走势

来源:文华财经,东兴期货研发中心

锌:

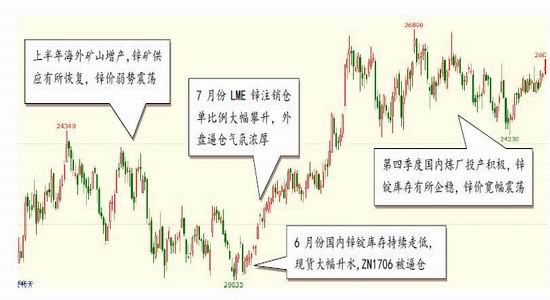

2017年锌价走势依然延续着2016年的逻辑:上游锌矿供应短缺。但与2016年不同的是,2017年锌矿缺口主要在国内,海外增产而国内减产。上半年在海外矿山增产的情况下,市场对原料供应逐步恢复的预期升温,锌价弱势震荡,沪锌指数最低至20500附近,同时原料短缺影响冶炼环节,国内炼厂集中检修,锌锭库存持续走低。进入第三季度以后,库存持续走低,ZN1706合约被逼仓,同时LME锌注销仓单比例大幅攀升引发市场逼仓情绪,锌价走出一波单边牛市,沪锌指数由21000附近快速拉涨至26000附近。进入第四季度以后,尽管原料问题尚未解决,但海外矿山增产如火如荼,市场预期2018年全球锌矿供应紧张问题或将逆转,同时需求未见亮点,锌锭库存止跌,锌价高位震荡。

图2:2017年沪锌指数日线走势

来源:文华财经,东兴期货研发中心

铝:政策仍存变数,基本面左右铝价

铝土矿:进口格局激变,总体供应充足

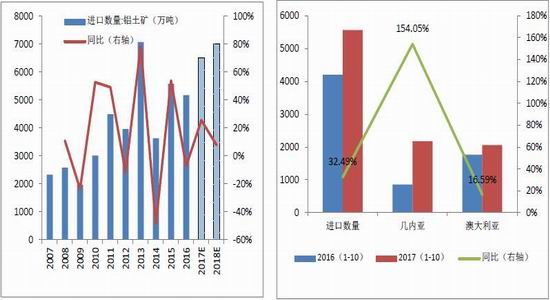

2017年随着“中国赢联盟”在几内亚博凯铝矾土矿逐步进入满产状态,我国铝土矿进口格局发生明显变化,几内亚取代澳大利亚成为我国最大的铝土矿来源国。2017年前10个月,我国铝土矿进口量5560.34万吨,同比增长32.49%;其中从几内亚进口2178.03万吨,同比增长154.05%,占比39%左右;从澳大利亚进口2061.35万吨,同比增长16.59%,占比37%左右,二者合计占比超过75%。预计2017年全年铝土矿进口量达到6500万吨的水平,较2016增长25%左右。

铝土矿进口大增,主要是几内亚矿山持续高产以及国内氧化铝、电解铝产能复苏明显,对铝土矿需求大增。但矿石进口增幅明显大于氧化铝及电解铝产量增幅(2017年前十个月,铝土矿进口增幅32.49%,而同期氧化铝产量以及电解铝产量分别同比增长19.05%和17.00%),因此铝土矿并不会成为限制下游开工的因素。从目前来看,中国赢联盟”在几内亚的扩张还将继续,2018年由几内亚进口量或将增至3000万吨。同时,印尼发放铝土矿出口配额,时隔三年之后印尼铝土矿再次进入国内市场。总体而言,2018年铝土矿供应相对充足,预计进口量有望达到7000万吨的水平,较2017年增7.7%左右。

图3:2017年铝土矿进口大增 图4:2017年几内亚成为我国第一大铝土矿进口国(单位:万吨)

来源:wind,东兴期货研发中心

氧化铝:供需两旺,2018年维持紧平衡格局

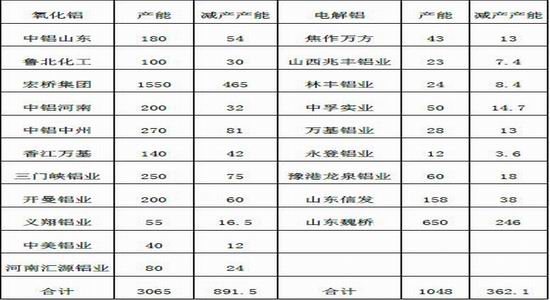

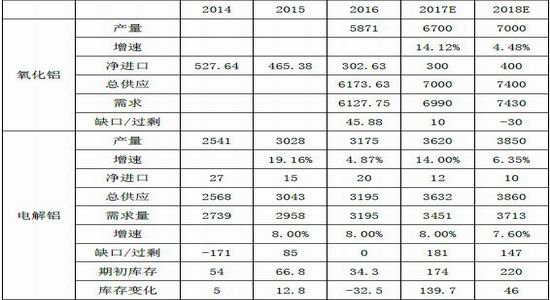

2017年随着下游电解铝产能复苏,氧化铝产量也出现了比较明显的增长。据SMM统计,2017年11月份我国氧化铝产量569.7万吨,同比增长8.62%,环比下降5.35%;1-11月全国氧化铝产量6283.6万吨,较2016年同期增长18.03%。11月份电解铝产量下滑主要受到北方采暖季限产影响。预计全年氧化铝产量6700万吨,较2016年增长830万吨或14.1%。虽然氧化铝产量大增,但下游需求旺盛,2017年氧化铝供应依然处于紧平衡状态。预计2017年氧化铝总供应量7000万吨左右,其中产量6700万吨,进口300万吨;下游电解铝产量3620万吨左右,对应氧化铝需求6990万吨左右,氧化铝略微过剩10万吨左右。增产方面,预计2018年氧化铝新增产能450万吨左右,增幅约5%。考虑采暖季结束后氧化铝复工以及新增产能投产进度,我们预计2018年氧化铝增量300万吨左右,总产量有望达到7000万吨左右,同比增长4.48%。而进口方面随着中资企业在海外氧化铝产能顺利投产,2018年氧化铝进口量或有所上升,如魏桥在印尼的120万吨氧化铝项目,酒钢在牙买加的165万吨氧化铝项目,预计2018年氧化铝进口量增至400万吨。氧化铝总供应7400万吨左右,同比增长5.71%。同时2018年下游电解铝产量增至3850万吨,氧化铝需求量7430万吨。因此,2018年氧化铝依然处于紧平衡状态,预计缺口30万吨左右。

图5:2017年氧化铝分月产量 图6:2017年氧化铝供应紧平衡(单位:万吨)

来源:SMM,东兴期货研发中心

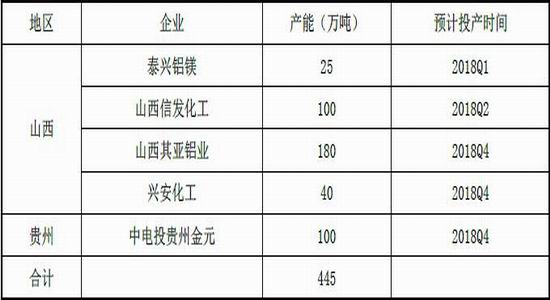

表1:2018年氧化铝新增产能约445万吨

来源:SMM,东兴期货研发中心

电解铝:政策存在不确定性,供应依然小幅过剩

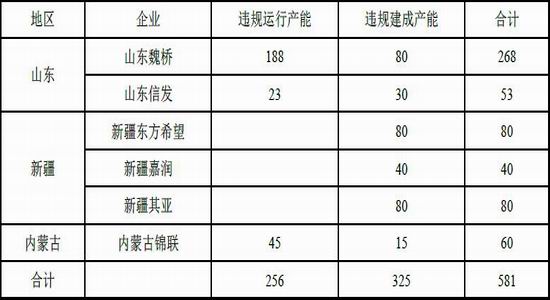

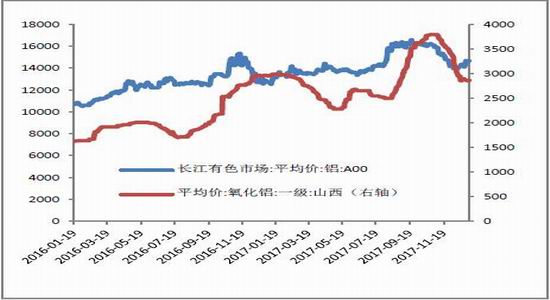

2017年的铝市可谓政策市,电解铝供给侧改革将铝在大宗商品中的地位提升至前所未有的高度。4月份四部委656号文件出台并关停新疆200万吨在建产能拉开了此次供改的序幕,随后魏桥以及信发减产321万吨将铝价从一万四快速拉升至一万七以上,政策执行力度接近于百分百。截止10月底,国内电解铝违规产能实际减产超过581万吨左右,其中运行产能256万吨左右,建成未投产产能325万吨左右。紧接着环保接力,市场炒作“2+26”采暖季限产政策,北方各地自行扩大限产范围,河南将采暖季限产范围扩大到全省并将部分地区限产时间提前至10月中旬,山西将吕梁纳入限产圈。按照各地出台的限产规划推算,氧化铝限产产能高达900万吨,占全国总产能的11%左右,电解铝限产产能350万吨左右,占全国产能的8%左右。市场看涨情绪高涨,铝价一度突破一万七,创2011年以来新高。上游氧化铝更是从8月中旬的2500左右迅速上涨至10月中旬的3800,两月涨幅超过50%。但步入采暖季以后,实际限产力度远低于市场预期,特别是山东魏桥将违规停产产能与采暖季限产产能重叠处理,导致市场情绪迅速逆转,铝价从一万六连续回调至一万四附近,氧化铝从3800的高位回调至2800附近。

表2:电解铝供给侧改革违规产能减产情况

来源:SMM,东兴期货研发中心

图7:采暖季限产不及预期,铝价连续回调

表3:2017年采暖季理论减产量

来源:公开资料,东兴期货研发中心

而对于2018年,我们认为国内环保政策仍然存在不确定性。鉴于目前北方限产不力,而一旦采暖季期间北方天气依然恶劣,我们认为未来采暖季限产政策呈现常态化概率较高,2018年环保部或再次出台类似的限产规划,且限产力度只增不减。对于电解铝行业来说,频繁开关产能的额外成本相当巨大,若未来电解铝利润不足以覆盖这部分成本,我们认为北方地区部分限产产能采暖季结束后将大概率不再开启,特别是电价高昂的河南地区。此前河南郑州发祥铝业电解铝产能8万吨全部停产,电解铝指标准备销售,完全退出电解铝市场。

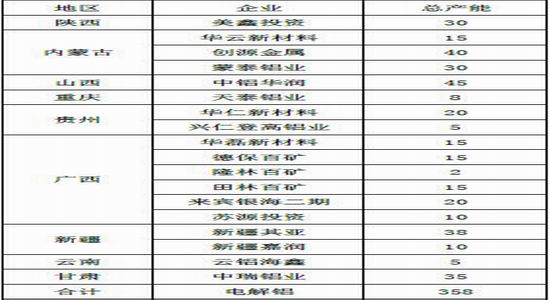

2017年电解铝产量仍然呈现两位数的增速,虽然供给侧改革和采暖季限产政策限制了产能增长速度,关停了256万吨左右的运行产能,但高铝价也同样刺激了铝厂投产积极性,铝厂投产情绪高涨。据阿拉丁统计,2017年上半年国内电解铝企业平均开工率86.72%,远高于2016年同期的79.12%,6月份开工率达到88.53%,创近三年新高。下半年以后,随着违规产能实质性减产和北方采暖季限产,铝企开工率有所下滑,预计2017年全年开工率85.5%左右,高于2016年的81.05%。产量方面,据SMM统计,2017年前11个月电解铝产量3328.85万吨,同比增长15.57%。预计全年电解铝产量3620万吨,同比增长14%,总产能达到4500万吨左右,总供应3632万吨,同比增长13.67%。新增产能方面,虽然目前没有产能指标的项目被停产或延期,但现在指标出省以及得以实现,预计2017年四季度以及2018年仍然有将近350万吨的新增产能投入市场。考虑未来价格或一定程度上影响电解铝新增产量投产节奏,我们预计2018年电解铝增量在230万吨左右,总产量有望达到3850万吨,同比增长6.35%。

虽然近几年电解铝整体需求能保持8%左右的增速,但2017年供应增速远超需求增速,因此2017电解铝依然处于供过于求的局面。若假设2016年供需平衡,需求以8%的速度增长,则2017年电解铝需求量3451万吨,同期总供应量3632万吨,过剩量达到181万吨,而同期社会库存增加约140万吨。预计2018年电解铝总供应3860万吨,总需求增长7.6%至3713万吨,过剩量收窄至147万吨。

图8:2017年电解铝分月产量(单位:万吨) 图9:2017年铝厂开工率高涨

来源:SMM,东兴期货研发中心

表4:2018年电解铝新增产能

表5:2014-2018氧化铝、电解铝供需平衡表

来源:公开资料,东兴期货研发中心

库存:过剩格局下,去库存前途漫漫

2017年前三季度政策面对铝价的主导作用更为明显,基本面上高库存以及高产量对铝价压制作用并未体现出来。但第四季度随着违规产能逐步停产以及采暖季限产政策落地,铝市回归基本面,铝价连续回调。2018年虽然政策面仍存在一定不确定性,但铝价对政策的敏感度或有所降低,基本面对铝价的支配作用或将增强,因此2018年电解铝库存将是影响铝价走势的重要因素。

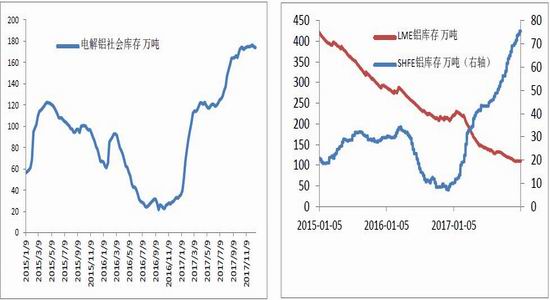

从近几年国内库存变化季节性来看,年内电解铝社会库存一般呈现前高后低的运行格局,第一季度随着春节补库以及下游停工,电解铝库存大概率快速上升,第二季度随着下游逐步复工,电解铝进入去库存阶段,拐点一般出现在四至五月份,而第三、四季度并无明显的补库或去库现象。但2017年,国内电解铝社会库存并未出现明显向下拐点,库存几乎一路向上。据SMM统计,截止2017年12月29日,全国主要地区铝锭社会库存176.2万吨,较年初的34.3万吨上涨了142万吨。而交易所库存无明显季节性,但2017年全球显性库存呈现内增外减的格局,反映出国内巨大的供应压力。截止2017年底,SHFE铝库存75.41万吨,较年初增加65.34万吨;LME铝库存110.19万吨,较年初减少110.02万吨。

但从目前来看,2018年电解铝依然处于过剩状态,因此我们认为电解铝社会库存2018年难以出现大幅度下降的状况。根据近几年国内春节电解铝的累库节奏,预计在三月份全国电解铝社会库存或上升至200万吨以上,四五月份随着下游复工,电解铝或出现阶段性的去库存现象,全年库存走势或呈现前高后低的态势,拐点或出现在四至五月份。整体而言,2018年电解铝库存或较2017年有所上升,电解铝去库存前途漫漫。

图10:2018年电解铝社会库存或继续上升 图11:2017全球显现库存内增外减

来源:SMM,东兴期货研发中心

成本:成本偏低,未来仍有上升空间

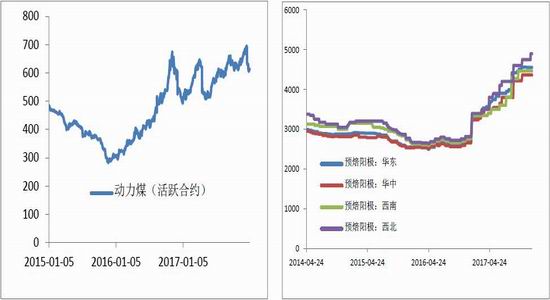

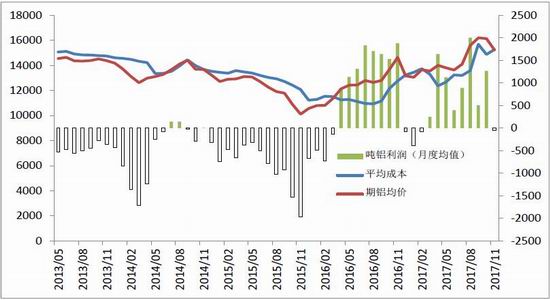

我们认为2018年电解铝成本将继续影响铝价的重要因素之一。按照我国目前的电解工艺,氧化铝和电力成本占电解铝成本的75%左右。电力方面,按照一吨电解铝耗电13500度,而每度电耗煤340g左右,一吨电解铝对应4.6吨动力煤,这意味着动力煤价格上涨100元,对应电解铝成本上升460元左右。而7月份发改委要求补缴自备电厂政府性基金,目前国内自备电产能占比超过7成,而政府性基金一般0.04-0.06元/度,这部分成本约650元/吨。氧化铝方面,紧平衡的供应格局给了氧化铝更多的炒作空间,采暖季对上游限产力度更强,同时下游铝价快速拉涨使得氧化铝从8月中旬的2500左右迅速上涨至10月中旬的3800,随后步入采暖季,限产不及预期,氧化铝连续回调,目前已经回调至2850附近。目前以各原料价格计算,电解铝平均成本14300左右。

对于2018年电解铝成本走势,我们认为目前成本处于相对偏低的位置,氧化铝虽然连续回调,但2800下方空间相对有限,主要是目前上游烧碱价格坚挺同时氧化铝供应紧平衡。同时国内严峻的环保政策也将一定程度上支撑氧化铝价格。而电力成本在国家煤炭供给侧改革的政策背景下,大幅下降至2016年以前水平的概率较低。而其他原材料预焙阳极、氟化铝、冰晶石等,在环保限产的大背景下,未来价格难以出现大幅下挫的状况。因此,我们认为2018年电解铝成本下行空间相对有限,成本区间或位于14000-16000。

图12:2017年动力煤价格持续维持高位 图13:2017年国内预焙阳极价格坚挺

来源:wind,东兴期货研发中心

图14:2017年成本上涨支撑铝价

来源:wind,东兴期货研发中心

需求:终端需求亮点频现,总体需求平稳

从全球的消费结构上看,我国以50%左右的消费比重成为全球铝消费的第一大国。在我国铝终端消费中,房地产、交通和电力是用铝大户,分别占消费比重35%、20%和15%,三者合计占铝消费比重接近于70%。从各个终端消费项来看,房地产增速下滑较为明显,但在汽车轻量化以及新能车的浪潮中,交通用铝前景广泛。

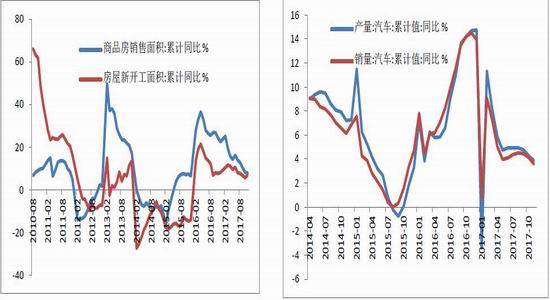

房地产用铝主要应用于建筑铝模板、铝合金门窗、铝制幕墙等等。2017年1-11月份商品房销售面积同比增长7.9%,增速较1-10月份下滑0.3个百分点;1-11月份房屋新开工面积同比增长6.9%,增速较1-10月份增长1.3个百分点。从数据上来看,商品房销售面积以及房屋新开工面积增速均较上半年下滑明显,带动铝消费下滑,预计2017年建筑用铝消费增速6%左右。

交通用铝主要体现在两个方面。第一是汽车用铝,2017年1.6排量以下汽车购置税从5%上升到7.5%,优惠幅度有所降低,汽车产销增速下滑明显,1-11月份汽车产量累计增长3.88%至2599.88万辆,汽车销量累计增长3.6%至2584.49万辆,而2016年同期汽车产销增速分别为14.68%和14.51%,预计2017年汽车市场将继续保持缓慢增长的态势,产销增速或维持在3.5%和3.3%左右。虽然从数据上看,2017汽车产销增速逐月下滑,但是在汽车轻量化推动下,单车用铝依然有较高的提升空间,按照《节能与新能源汽车技术路线图》,到2030年国内汽车用铝将超350千克/辆,目前仅为105千克/辆。据此推算未来十五年汽车用铝复合增速或超8%。同时,新能车的发展浪潮也推动了汽车用铝需求,虽然铝在新能车的电池系统中并无直接应用,但新能车对车身重量要求更高,这就催生了新能车对轻量化材料的需求。因此,即使未来汽车产销增速放缓,但汽车用铝依然前景广泛。第二是轨交用铝,按照《交通基础设施重大工程建设三年行动计划》,2016-2018年加速重点高铁线路建设,新建城市轨交2000公里以上。高铁、动车、地铁等基础设施的大量建设提高了轨交用铝的需求量,目前市域快轨交通车辆的铝化率为30%-40%,全铝车厢的发展还有相当大的潜力,未来轨交用铝将是铝应用的重点领域。

图15:2017年房地产下行压力加剧 图16:2017年汽车产销增速放缓

来源:wind,东兴期货研发中心

总体而言,我们预计2017年铝消费量达到3451万吨,较2016年增长8%左右。2018年,房地产增速放缓,建筑用铝增速或有下滑,而交通用铝消费增速继续上升,我们对未来铝消费增速依然保持乐观,预计2018年铝消费增长7.6%至3713万吨左右。

表6:2018年电解铝消费或维持较高增速

来源:SMM,东兴期货研发中心

总结:2017年铝价走势以政策驱动为主导,电解铝供给侧改革以及2+26环保限产成为左右铝价的主要因素。2018年政策仍然存在一定不确定性,但基本面对铝价的影响作用或有所加强。上游铝土矿供应充足,氧化铝供应紧平衡,需求保持平稳增长,电解铝供应依然过剩147万吨左右,但过剩量较2018有所收窄。库存及成本将是2018年影响铝市的主要因素,预计2018年铝价或围绕成本上下2000波动,运行区间或位于13000-18000,同时政策面的变化也将使铝价短期波动加剧。

锌:供应炒作消退,锌价或弱势运行

锌精矿:海外增产明显,但国内供应依然不足

在经历了2016年持续短缺之后,2017年随着海外矿山增产,全球锌矿产量逐步恢复。据ILZSG统计,2017年1-9月份全球锌矿产量975.87万吨,同比增长0.84%,其中中国产量376万吨,同比减少8.11%或33.2万吨,而除去中国全球锌矿产量599.87万吨,同比增长7.39%或41.27万吨。分国别来看,海外矿山增产动力主要来源于秘鲁的Antamina矿山和印度的RampuraAgucha矿山。

2017年1-9月份,秘鲁锌矿产量108.15万吨,较2016年同期增产11.3万吨或11.7%。秘鲁增产主要源于Antamina矿山开采进入富锌区,锌矿品位及产量均出现明显增长,预计2017年该矿山锌矿产量增长15万吨至32万吨左右。2017年1-9月份,印度锌矿产量64.47万吨,较2016年同期增产20.17万吨或45.53%。印度增产主要源于印度斯坦锌旗下的RampuraAgucha矿山增产,该矿山2016由露天开采转为地下开采导致产量下降,而2017年产出逐步恢复稳定,预计全年该矿山增产20万吨左右。而其他主要锌矿生产国中,美国由于reddog矿山品位下降导致产出下降,澳大利亚小幅减产。预计2017年全球(除去中国)锌矿产量825万吨左右,较2016年增加5.93%或46万吨。

图17:2017年海外锌矿增产明显(单位:千吨) 图18:2017年秘鲁和印度成为海外锌矿增产主力(单位:千吨)

来源:ILZSG,东兴期货研发中心

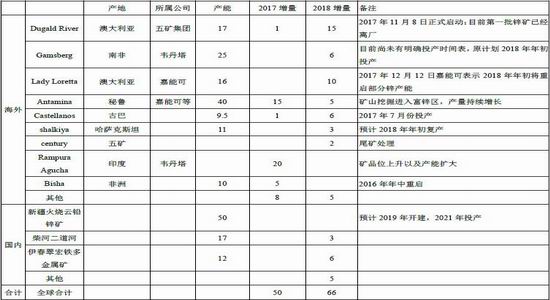

缺口方面,2017年1-9月份全球精炼锌产量1009.26万吨,锌矿缺口33.4万吨,预计全年缺口40万吨左右。而从目前来看,2018年全球锌矿或将增产66万吨左右,其中海外增产52万吨左右,基本能覆盖2017年缺口,其中主要项目包括:五矿旗下位于澳大利亚的DugaldRiver矿山,产能17万吨。该项目2017年11月8日正式启动,2018年预计奉献产量估计15万吨左右;韦丹塔旗下位于南非的Gamsberg矿山,产能25万吨。目前无明确开采计划,预计在2018年上半年启动,2018年奉献产量7万吨,2019年进入满产;嘉能可计划在2018年上半年重启部分产能,LadyLoretta矿预计2018年增产10万吨左右;秘鲁Antamina矿山持续增产,2018年增量5万吨左右;同时,century矿尾处理存在不确定性。

图7:2017-2018以后全球主要锌矿投产情况

来源:东兴期货研发中心

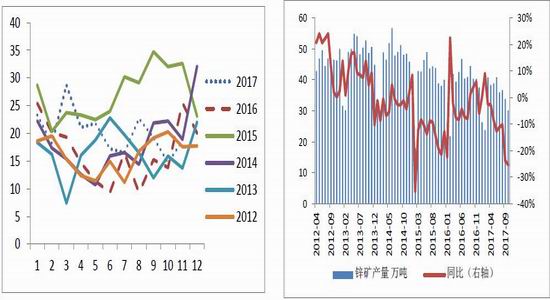

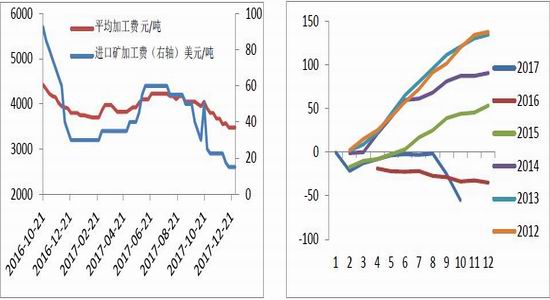

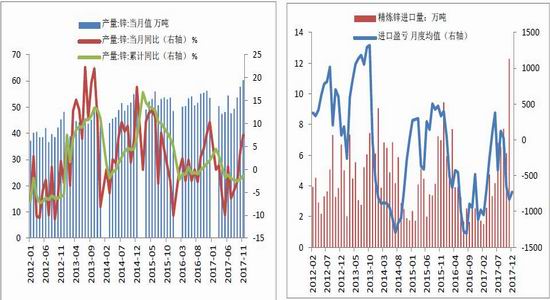

海外矿山虽大幅增产,但是由于国内产出低迷,国内锌矿总供应依然短缺。进口方面,2017年11月份我国锌矿进口18.69万吨(实物吨),同比下降26.71%,1-11月份累计进口221.37万吨,同比增长23.07%。预计全年进口量240万吨左右,同比增长20%或40万吨,折合精炼锌供应量20万吨(金属吨)。国产矿方面,2017年10月份国内锌矿产量30.11万吨(金属吨),同比下降26%,环比下降10%,1-10月份锌矿累计产量349.55万吨,较2016年同期下降9.55%。在2017精炼锌平均价大幅高于2016年的背景下,锌矿产量却依然维持负增长,主要受制于是国内日益严峻的环保要求,目前缺乏合格环保手续的中小矿山几乎不可能投产,锌矿产出受到严重影响。预计2017年国内锌矿产量420万吨,较2016年下降9.3%或43万吨。结合进口与国产,预计2017年锌矿总供应量540万吨,同比下降4.08%或23万吨。

上游供应短缺虽然一定程度上影响国内冶炼厂投产进度,2017年3-6月份国内主要冶炼厂集体检修应对超低加工费,精炼锌产出下降,2017前三季度国内精炼锌产量同比下降2.5%至449.4万吨,锌矿缺口并未显现出来。但随着年末将至,冶炼厂为完成全年产量任务积极投产,导致四季度国内锌矿供应缺口迅速扩大,加工费持续下调,国产矿加工费由7月份的4200左右下降到目前的3500左右,而同期进口矿加工费由60美元下降到目前的15美元左右。预计2017年国内精炼锌产量620万吨左右,同比下降1.17%或7万吨,其中再生锌40万吨左右,矿产锌580万吨,锌矿缺口40万吨左右。

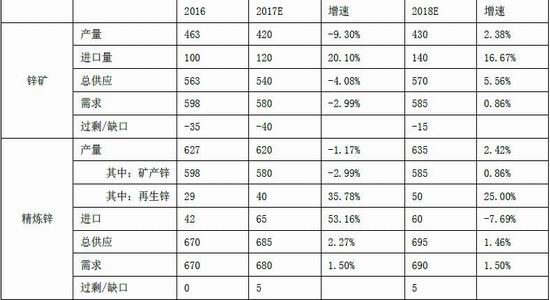

预计2018年我国锌矿供应缺口有所收窄,供应增量主要体现在锌矿进口上。2018年海外矿山增产明显,预计我国锌矿进口增量或较为明显,全年锌矿进口量280万吨左右,折合精炼锌供应140万吨,增量20万吨左右。而国内方面,虽然国内环保压力加剧,但目前国内锌矿产量已接近于历史低位,且2018年仍有部分锌矿新增产能投产。因此2018年国内锌矿产量上升幅度可能比较有限,但继续下滑的空间不大。预计2018年全年锌矿产量430万吨,较2017年增加2.38%或10万吨,,锌矿总供应量570万吨,较2017年增加5.56%或30万吨,而精炼锌产量635万吨,较2017年增加2.42%或15万吨,其中矿产锌585万吨左右,全年锌矿缺口或收窄至15万吨左右。

图19:锌矿进口季节性(单位:万吨) 图20:2017年国内锌矿产量持续下滑

来源:我的有色网,东兴期货研发中心

图21:2017下半年以后锌矿加工费持续下调 图22:2017年四季度以后国内锌矿缺口迅速扩大(单位:万吨)

来源:wind,东兴期货研发中心

精炼锌:未来产出增量有限,库存或长时间维持低位

2017年前三季度受上游供应紧张影响,国内炼厂投产受限,产出下降,但进入四季度以后,炼厂为完成全年生产目标而积极投产。2017年11月份,国内精炼锌产量60.3万吨,同比增长7.5%,单月产量创近三年新高;1-11月份累计产量565.3万吨,同比下降1.3%。预计全年产量620万吨左右,较2016年下降1.17%或7万吨。

进口方面,受益于沪伦比上扬,进口套利窗口打开,2017年精炼锌进口出现较大幅度增长。据海关数据,2017年11月份精炼锌进口大增383%至12.28万吨,1-11月份累计进口57.39万吨,同比增长43.15%,预计全年进口量达到65万吨左右。结合产量及进口,2017年精炼锌总供应量685万吨,较2016年增长2.6%或17万吨。

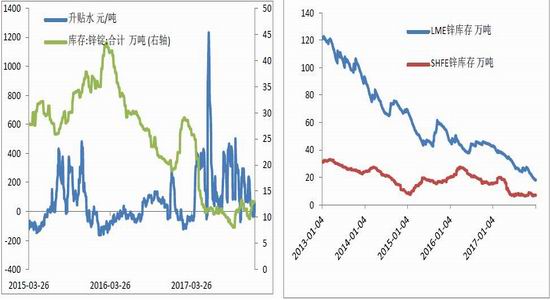

对于2018年,虽然国内有近20万吨的冶炼产能投入市场,但原料供应问题依然存在,冶炼产能释放或完全由上游主导,因此我们认为精炼锌产量难有大幅上升的空间,增量或相当有限,预计2018年精炼锌产量635万吨,较2017年小幅上升15万吨。年内锌价维持高位另外一个原因是超低的锌锭库存。2017年上半年随着锌锭社会库存不断走低,现货逐步由贴水转为升水格局,6月中旬现货升水甚至达到1000元/吨的水平。截止12月底,全国锌锭社会库存12.97万吨,较年初下降约7万吨;SHFE锌锭库存7.04万吨,较年初下降约8.7万吨;LME锌库存18.08万吨,较年初下降24.78万吨。由于2018精炼锌产出增量相当有限,锌锭库存或一直维持低位,从而对锌价形成一定支撑。

图23:2017年四季度精炼锌产量逐月递增 图24:2017年盈利窗口,精炼锌进口大增

来源:wind,东兴期货研发中心

图25:2017年锌锭库存走低带动现货升水抬升 图26:2017年全球显性库存持续走低

来源:wind,东兴期货研发中心

表8:2016-2018我国锌矿、精炼锌供需平衡表

来源:SMM,东兴期货研发中心

消费:终端缺乏亮点,需求增量或相当有限

我国锌消费占全球的50%左右,在消费结构上基本相同。我国锌的消费主要包括镀锌、锌合金、氧化锌等,其中镀锌是锌消费的主要领域,消费占比超过60%以上。而镀锌产品中镀锌板比重最大。镀锌板的消费主要在于建筑(55%),汽车(21%)和家电(13%),三者合计占镀锌消费的90%左右。

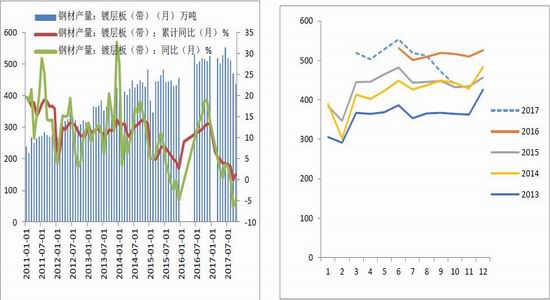

由于国内镀锌板数据较为缺乏,因此用镀层板代替镀锌板(国内镀锌板占镀层板产量的90%以上)。据钢铁工业协会,2017年10月份我国镀层板产量437.75万吨,环比下降7.12%,同比减少4.61%,单月产量创近两年新低;1-10月份累计产量4429.79万吨,同比增长1.37%。从单月数据来看,镀锌板产量在经历了2016年的高增长以后,2017年增速逐渐回落,特别是下半年以后产量逐月下滑,反映镀锌消费在下半年出现疲软。终端方面,2017年1-11月份商品房销售面积同比增长7.9%,增速较1-10月份下滑0.3个百分点;1-11月份房屋新开工面积同比增长6.9%,增速较1-10月份增长1.3个百分点。2017年1-11月份汽车产量累计增长3.88%至2599.88万辆,汽车销量累计增长3.6%至2584.49万辆。从数据上看,商品房销售面积以及房屋新开工面积增速均较上半年下滑明显,同时汽车增速放缓。

虽然从终端应用领域上来讲,锌和其他有色金属(铜、铝)的消费大头都在房地产和汽车上,但是具体来讲,近几年锌的终端应用逐步被替代或消失,如镀铝板代替镀锌板、锂电池代替铅锌电池等,而新兴领域(如新能车、汽车轻量化等)对锌的需求拉动相当有限。因此,从长周期来看,未来锌需求将难有亮点。预计2018年我国锌消费增速1.5%左右,增量10万吨左右。

图27:2017下半年以后镀层板产量持续下滑 图28:镀层板产量季节性(单位:万吨)

来源:钢联数据,东兴期货研发中心

图29:2017年房地产下行压力加剧 图30:2017年汽车产销增速放缓

来源:wind,东兴期货研发中心

总结:2017年锌价的主导因素依然是锌矿供应短缺,但短缺主要体现在国内。海外锌矿供应随着2017年秘鲁的Antamina矿山以及印度的RampuraAgucha矿山增产,缺口逐渐收窄,且2018年DugaldRiver、Gamsberg以及LadyLoretta等矿山或将带来超过50万吨的增量,海外供应短缺格局或被逆转。而国内矿山由于环保因素,锌矿产量持续下滑。进口虽然增量,但总体供应依然存在缺口。而需求方面,终端缺乏亮点,整体需求依然疲弱,2018的锌市或将呈现供需两弱的格局,锌锭库存或长时间维持低位。锌价走势或呈现前高后低的格局,总体运行偏弱势,运行区间或位于20000-28000。

东兴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)