【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要提示:

■在经历了此前几年PTA价格持续重心下移后,2015年至今PTA价格呈现出持续底部宽幅震荡走势。背后反应出的是整体产业链处于持续再平衡状态,与此同时,间歇性、规模性的PTA行业减产限产对价格形成周期性的提振,我们认为这一态势在未来仍将延续。目前PTA价格我们认为处于未来两年相对底部的区间,我们对于2018年PTA走势保持相对乐观的观点,整体价格重心有望温和上移。

■从PTA行业供给与需求周期观察,过去四年多的时间,由于需求增速平台保持稳定,而供给增速平台进入加速扩张,从而我们观察到整个行业景气度持续趋于下行。而这一趋势我们认为目前开始有拐点的迹象,PTA产业链面临供需结构的再平衡,PTA行业景气度有望温和上升。

■从PX到PTA供应周期来看,PX供应紧张的态势将明显趋缓,主要来源于一系列新增PX装置的投产。而对于PTA而言,这一轮的产能释放周期已经接近尾声,2018年PTA行业的盈利状况与景气度或均面临重心的温和抬升。

■而从需求周期来看,整体需求保持稳定增长,增速与上游环节的增速相匹配。我们预计2018年聚酯到终端纺织环节增量仍然将呈现温和增长的态势,整体行业的景气度与利润预期同样面临温和的恢复。

■风险提示:我们认为长期停产产能的复产与需求的不及预期将是2018年PTA价格主要的下行风险。

一、2017年PTA期价走势回顾

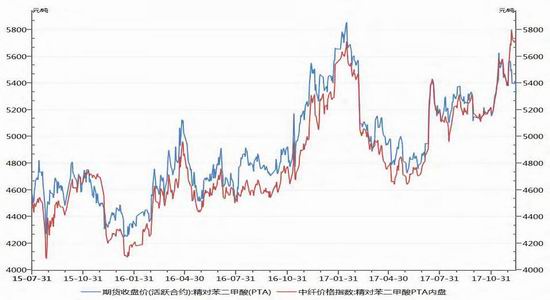

在经历了此前几年PTA价格持续重心下移后,2015年至今PTA价格呈现出持续底部宽幅震荡走势。背后反应出的是整体产业链处于持续再平衡状态,与此同时,间歇性、规模性的PTA行业减产限产对价格形成周期性的提振,我们认为这一态势在未来仍将延续。目前PTA价格我们认为处于未来两年相对底部的区间,我们对于2018年PTA走势保持相对乐观的观点,整体价格重心有望温和上移。

图1:2015年以来PTA期现价格呈现出持续底部宽幅震荡走势

来源:WIND 宝城期货金融研究所

二、PX供应端-未来几年有较为明显的产能扩张

2.1、PX的进口依存度持续偏高

过去几年,相对于国内PTA新增产能扩张速度,原料PX产能增长缓慢,产量难以满足国内PTA生产需求。从PX供需平衡表中来看,国内PX装置在09年集中投产后,一度导致PX出现阶段性产能过剩。但之后由于下游PTA环节生产收益十分可观,生产负荷高涨,多保持在90%以上的水平,PX阶段性过剩逐步被下游消化。2011年之后,PX的整体供应就开始趋于紧张。同时进口依存度一直保持在相对高的水平,存在巨大的供应缺口。2010-2013年我国PTA处于产能扩张的高峰期,而PX建设却处于低潮期,PX的供应远远跟不上市场的需求,导致大批国外进口产品涌入中国市场。进口来源地主要为韩国、日本、台湾等国家与地区。2016年至今,我国PX市场基本无新产能投放。

表1:PX供需平衡表

来源: 宝城期货金融研究所整理

2.2、国内PX产能集中在三桶油手中,开工保持偏低水平

截止2017年11月,我国主要有17家PX生产厂商,总产能1,383万吨/年。其中,中国石油化工集团有9家生产工厂,PX合计产能为493万吨/年,约占国内PX总产能的35.7%;中国石油天然气集团公司有3家生产工厂,PX合计产能为235万吨/年,约占国内总产能的17.0%;中海油集团公司有1家生产工厂,PX产能95万吨/年,约占国内总产能的6.9%,三大集团PX合计产能占比达59.5%。

图2:国内PX产能分布、工艺流程、投产时间

来源:隆众石化 宝城期货金融研究所

过去几年PX开工整体保持偏低水平。国内PX开工不足,主要源于石脑油供给受限。我国PX主要采用石脑油裂解法生产,而石脑油不仅用于PX的生产,还可以用于生产重整汽油、乙烯等,国内供应较为紧张,造成PX开工不足。我国自2009年成为石脑油的净进口国,从产销情况来看,虽然2011年后国内石脑油产量和表观消费量的增速基本保持一致,而石脑油供给缺口依旧不断增大,影响了PX的开工率。2017年我国PX开工率仅为65.4%,大量产能得不到有效释放。

图3:国内PX开工处于偏低水平

来源:WIND 宝城期货金融研究所

2.3、未来两年亚洲地区面临新产能的持续释放

海外产能持续扩张。从全球PX发展趋势来看,亚洲(除中东以外地区)PX生产能力增速最快,中东PX产能也在快速增长,欧美PX产能保持稳定。日本是最早有PX项目的国家之一,大部分PX产品出口国外。2012年底日本JX能源与韩国SK合作建立大规模PX工厂,其PX产能达100万吨/年。韩国是新兴PX生产大国,共有6个公司生产PX,其中S-Oil拥有世界单体规模最大的PX装置。2017年下半年,海外PX新增装置集中投产,主要包括阿美-住友合资建设的一套100万吨/年PX装置和沙特阿美的65万吨PX装置,PX新产能合计达165万吨/年。

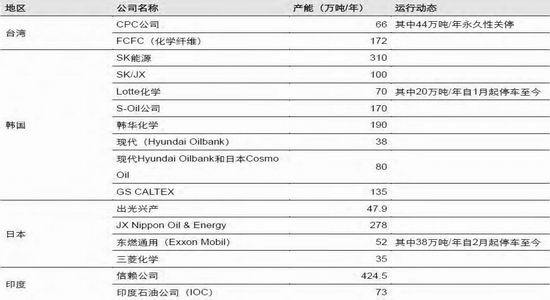

表2:亚洲PX产能统计(截止2017年11月)

来源:隆众石化 宝城期货金融研究所整理

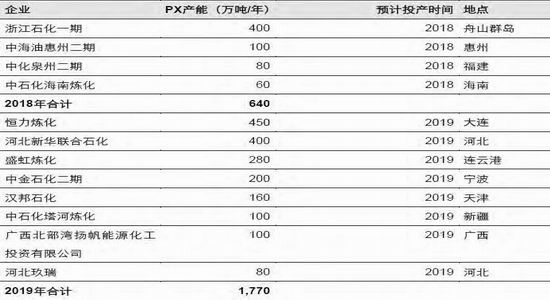

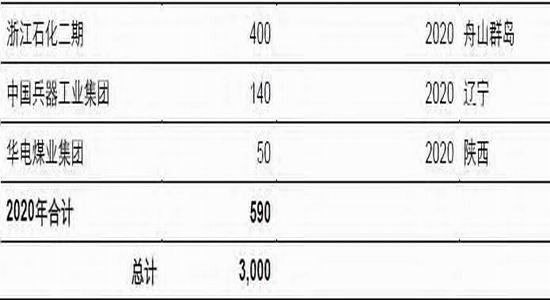

与此同时,国内PX进入大扩产周期。2014年发改委将PX项目核准权利下放至省级政府,民营企业纷纷进军炼化一体化领域。据不完全统计,目前国内在建或拟建的PX项目共有15个,到2020年,预计我国将新增3,000万吨/年PX产能,其中1,770万吨/年或将集中在2019年投放。预计2020年我国PX总产能将达到4,383万吨/年,达到2016年产能三倍以上,未来行业有望扭转依赖进口的局面。

表3:国内拟在建PX项目

来源:WIND 宝城期货金融研究所

2.4、PX环节单位利润面临下滑预期

从利润率的波动环节来看,PX环节较此前有明显的下滑。同时随着PTA的产能释放幅度不及PX,此前PX环节对PTA环节的高议价能力也在消退。长期看,未来我国PX行业有望新增产能3,000万吨/年,PX产能走向过剩,竞争将变得更加激烈,单位盈利有可能会逐步下降。PX和PTA之间的产业链利润也将会重新分配。

图4:PX利润面临继续被压缩

来源:WIND 宝城期货金融研究所

三、PTA供应端-产能释放周期基本结束3.1、PTA产能增速放缓

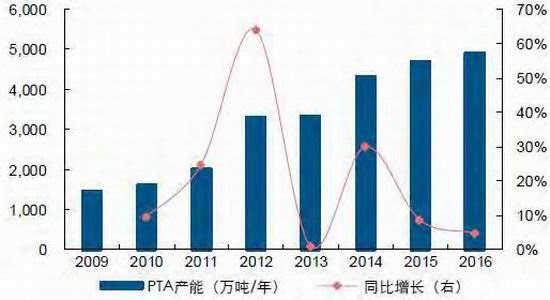

从PTA供应环节来看,近十年以来,PTA产能经历过两次爆发式增长。06年底和07年初是上一轮PTA产能集中释放时期。特别是在07年全年,PTA表现都是一个产能过剩的状态,生产也是持续亏损。在随后的几年也是逐渐放慢了产能发展的速度,而之后随着下游聚酯行业的稳步发展,也是逐步消化了过剩的PTA产能。到09年下半年开始,PTA行业再度好转。丰厚的利润吸引了大量资金再度掀起投资热潮。恰巧又遇上国内4万亿投资高峰,PTA产能从2009年的1406万吨/年迅速扩张到2016年的48877.5万吨/年,年均复合增速高达22%,但未来几年新产能增速有明显的放缓。

图5:过去几年PTA进入产能释放周期

来源:WIND 宝城期货金融研究所

3.2、产能释放伴随着行业集中度的上升

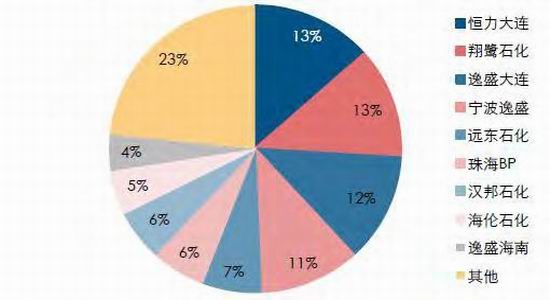

PTA生产集中于沿海地区,行业集中度高。我国PTA生产企业主要集中在辽宁、浙江、江苏和福建四省,靠近下游涤纶长丝等产地。目前,前八家PTA厂商的产能合计占比为72.5%,其中前三大PTA生产商分别为逸盛系(年产1,350万吨)、恒力大连(年产660万吨)和翔鹭石化(年产615万吨),三家产能合计占比达53.5%,相比涤纶长丝,PTA行业集中度较高。

图6:PTA生产企业分布

来源:隆众石化 宝城期货金融研究所

图7:PTA主要企业市场份额

来源:WIND 宝城期货金融研究所

3.3、长期停产产能较大,成为潜在供给

过去几年,一些规模较小、盈利能力较差的PTA装置出现了较长时间的停产,比如2015年4月,翔鹭石化漳州450万吨/年的PTA生产线因原料爆炸事故停车,远东石化320万吨/年PTA装置也因公司亏损长期处于停车状态。大装置迟迟未能重启的主要原因是PTA盈利预期不佳。但随着17年PTA盈利的恢复,诸如翔鹭石化、远东石化的装置都出现了复产的行为,我们认为未来长期停产的产能可能会成为潜在供给。

表4:PTA长期停产产能统计

来源:隆众石化 宝城期货金融研究所

3.4、未来新产能投放集中在一体化厂商上

从未来2年新产能的投放情况来看,四川晟达、宁夏宝塔分别在建的100万吨/年、120万吨/年PTA装置计划于2018年1月、2月投产;蓝山屯河在建的60万吨/年PTA装置计划于2018年10月份投产,三家PTA装置合计产能为280万吨/年。与此同时,下游涤纶长丝生产企业逐步向上游产业链延伸。相比PTA行业,涤纶长丝产业集中度较低,各企业为了提高产业链掌控能力,纷纷自建PTA装置。桐昆股份目前已拥有嘉兴石化一期150万吨/年PTA产能,在建二期120万吨/年PTA装置于2017年四季度投产;根据嘉兴市政府信息,新凤鸣新建300万吨/年PTA项目,预计装置将于2020年投产。涤纶长丝自建原料生产线,必将减少PTA外购量,PTA过剩压力加大。

表5:长丝企业自备PTA产能情况

来源:隆众石化 宝城期货金融研究所

3.5、盈利水平有所好转,但幅度或有限

我们预计到18年,国内PTA有效产能大概在4000万吨左右。但考虑到季节性因素与周期性因素,满负荷运行是极小概率事件。我们以过去四年开工中位数74.3来计算,预估未来PTA有效产量也就在3000万吨左右,基本与需求相匹配。同时由于PX环节面临产能释放,整体产业链面临利润再分配,因为我们认为PTA环节盈利水平会有所好转。但考虑到依然面临长期停产产能的复产以及新装置的投放,盈利水平恢复的边际程度或有限。边际上供应已经开始有紧张的预期。预计未来整体行业盈利水平将迎来好转。

图8:PTA行业开工变化

来源:WIND 宝城期货金融研究所

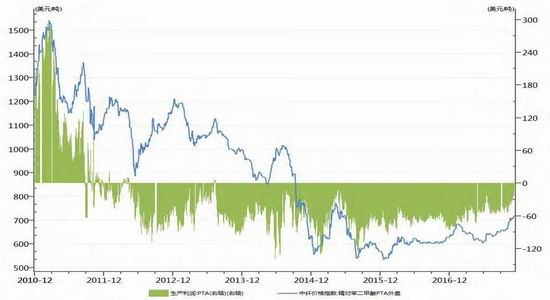

图9:+850生产成本下的PTA利润变化

来源:WIND 宝城期货金融研究所

3.6、对于供应端的观点

我们认为,对于上游石化原料品种,供给面的影响要大过需求面的影响。长期来看,无论经济好坏,聚酯产业链总能维持相对稳态。在此情形下,产业链间利润分配的波动性要大于产业链整体利润的波动性。由于从PX到PTA环节均是属于投资规模大,投产周期长的石化原料,因此这个特性就尤为明显。

在过去的四年多时间,由于PX-PTA环节投产周期不一使得PX与PTA行业的景气度与利润分配呈现出非常大差别。PTA行业的大幅扩张使的产业链的议价能力彻底倾向原料方,PX能获取非常稳定客观的利润,而PTA则处于利润被持续压缩的困境。

但我们认为这一情形已经开始出了逆转并将贯穿未来2-3年。PX在产业链的相对景气度将明显下滑。而对于PTA而言,行业扩产周期已经接近尾声,而上游未来扩产幅度要高于PTA自身的扩产幅度,2018年PTA行业的盈利状况大概率会继续有温和的改善。

四、需求周期:需求增量温和增长,增速与上游相匹配

4.1、行业需求保持温和增长,新增产能多集中于龙头企业

龙头企业拥有技术、资金等多方面优势,具备扩产的实力。2017、2018年行业新增的203和180万吨/年产能主要集中在龙头企业,投产产品多为具有高附加值的差别化纤维。2017年二季度投产的桐昆恒邦二期CP1项目的主要产品为阻燃超细、抗静电超细、吸湿排汗、抗紫外线等功能性涤纶纤维,而将于2018年一季度投产的新凤鸣中石二期项目则主打功能性、共聚共混改性纤维,产品附加值高。近二十年来是国内聚酯的快速发展期,1995-2005聚合产能年复合增速在25%以上,2006-2012年复合增速10%,2015年底聚酯总产能4850万吨,其中涤纶长丝抽丝产能3340万吨(包括200万吨工业丝),增长6.7%。2016年新增长丝产能176万吨,增长率降至5.2%。2017年计划投产产能达到230万吨,但实际投产量大概率会低于预期,我们预计实际投产在150万吨左右,增长4.3%,产能增速连续三年呈下降趋势。但整体增速基本可以与上游产能增速相匹配。

表6:2017-2019年新增涤丝产能情况

来源:隆众石化 宝城期货金融研究所

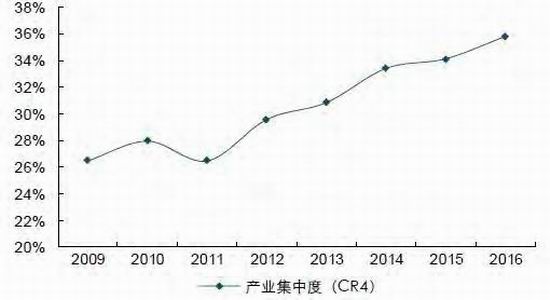

4.2、行业集中度持续提升

随着涤纶长丝行业产业结构持续调整,落后产能不断被淘汰,大型生产企业凭借其规模和技术优势持续扩张,行业集中度稳步提升。据卓创资讯统计,2011年我国涤纶长丝产业集中度(CR4)仅为26.5%,2016年这一数值已增加至35.8%。国内涤纶长丝行业正由竞争型(CR4<30%)向寡占型(CR4>30%)转变。截止2017年11月,中国最大的涤纶长丝生产企业桐昆集团拥有450万吨/年涤纶长丝生产能力,公司涤纶长丝的国内市场占有率超过13%。目前,我国涤纶长丝行业集中度仍处于较低水平,行业龙头的市场占有率尚有很大的提升空间。从地域来看,我国涤纶长丝企业群主要集中在浙江、江苏、福建等地区,三个省的涤纶长丝产能占我国总产能的98.8%,其中浙江省占比达到62.4%。

图10:2017-2019年新增涤丝产能情况

来源:WIND 宝城期货金融研究所

从企业规模来看,随着市场竞争加剧,部分耗能高、品质差、竞争力弱的小企业逐渐退出市场,行业内大型企业产能利用率接近100%,而中小企业由于环保、成本、创新能力差等问题,开工率不足,甚至停产破产。而龙头企业依靠资金优势展开对同行企业的并购。2015年以来,涤纶长丝企业间兼并重组多达10次,涉及涤纶长丝产能238万吨/年。

图7:近年来聚酯企业收购重组情况

来源:隆众石化 宝城期货金融研究所

4.3、终端需求增长稳定

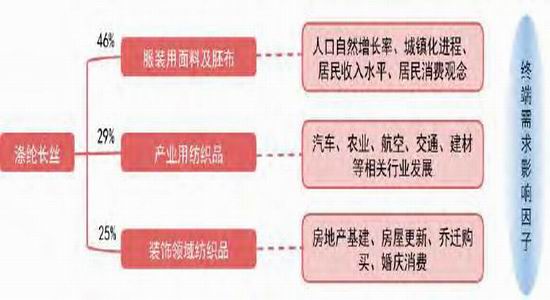

终端需求看纺织服装。聚酯作为最重要的化学纤维,受益于经济复苏,下游服装面料、产业用纺织品和装饰领域纺织品三大行业需求增长稳定。

图11:聚酯三大终端需求

来源: 宝城期货金融研究所

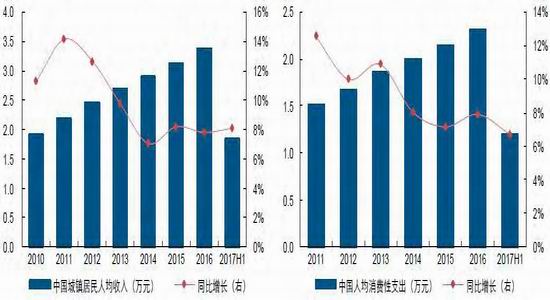

以占比最大服装用面料及胚布需求来看,2017年上半年我国纺织服装、服饰业继续回暖,实现利润总额654.5亿元,同比增长12.0%。我们认为未来成长主要来源于三方面的驱动:驱动一:居民收入水平提高。近年来我国居民收入水平与消费性支出皆平稳增加。2016年我国城镇居民人均年收入为3.4万元,同比增长7.8%,居民人均消费性支出为2.3万元,同比增长7.9%。根据库兹涅茨曲线,当一个国家的人均收入超过3,000美元,代表该国中产阶层已成为经济发展的重要力量,主要消费群体对纺织服装、服饰品质的要求与消费能力将同步提高,而我国人均收入已超该经验值。“十三五”国家规划纲要提出,2020年我国城乡居民人均收入将比2010年翻一番,这将有利于纺织服装、服饰业等消费性支出提高。

图12:居民收入水平提高驱动终端消费上升

来源:WIND 宝城期货金融研究所

驱动二:二胎政策放开。2016年中国二胎政策完全开放。2016年我国人口总数为13.8亿,自然增长率为5.9‰,比上年提高0.9个千分点。据国家卫计委估计,今后我国每年将在原本1,700万的基础上新增250万新生儿,人口基数扩大,有望带动中国纺织服装、服饰业消费市场持续增加。驱动三:海外经济复苏。2017年1-10月各月摩根大通全球综合PMI均位于53-54之间,明显好于2016年同期,显示全球经济强力回暖。2017年1-10月,我国纺织服装、服饰业出口交货值达到2,834.4亿元,较去年同期增长2.6%,从1月起,出口交货值连续五个月逐月递增,其中3月份首次出现正增长,结束自2015年以来出口持续萎缩的态势。

图13:海外经济复苏带动终端回暖

来源:WIND 宝城期货金融研究所

整体而言,我们预计2018年聚酯到纺织环节增量仍然将呈现温和增长的态势,聚酯的增量继续保持稳定,纺织行业内需已率先企稳,外需保持上行,周期性因素仍将主导整体需求状况。同时由于需求增量与上游PTA环节的增量相匹,整体行业的景气度与利润预期同样面临温和的恢复。

五、总结:

在经历了此前几年PTA价格持续重心下移后,2015年至今PTA价格呈现出持续底部宽幅震荡走势。背后反应出的是整体产业链处于持续再平衡状态,与此同时,间歇性、规模性的PTA行业减产限产对价格形成周期性的提振,我们认为这一态势在未来仍将延续。目前PTA价格我们认为处于未来两年相对底部的区间,我们对于2018年PTA走势保持相对乐观的观点,整体价格重心有望温和上移。从PTA行业供给与需求周期观察,过去四年多的时间,由于需求增速平台保持稳定,而供给增速平台进入加速扩张,从而我们观察到整个行业景气度持续趋于下行。而这一趋势我们认为目前开始有拐点的迹象,PTA产业链面临供需结构的再平衡,PTA行业景气度有望温和上升。

从PX到PTA供应周期来看,PX供应紧张的态势将明显趋缓,主要来源于一系列新增PX装置的投产。而对于PTA而言,这一轮的产能释放周期已经接近尾声,2018年PTA行业的盈利状况与景气度或均面临重心的温和抬升。

而从需求周期来看,整体需求保持稳定增长,增速与上游环节的增速相匹配。我们预计2018年聚酯到终端纺织环节增量仍然将呈现温和增长的态势,整体行业的景气度与利润预期同样面临温和的恢复。另外我们认为长期停产产能的复产与需求的不及预期将是2018年PTA价格主要的下行风险。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)