后市展望及策略建议

1、铜精矿:从全球大矿商资本支出预判2018年开始铜精矿产能释放进入放缓周期。

2、再生铜:七类废铜进口限制,禁止贸易商代理进口废铜等针对废杂铜政策逐步落地,对精铜供应负面冲击进入兑现预期阶段。

3、冶炼:冶炼产能大量释放,但精铜供应关键仍需关注铜矿产能及废铜受限情况。

4、2018年矿企在盈利驱动下,通过提高矿山产能利用率、复产前期已经关停矿山(嘉能可重启Katanga,2018年预估生产15万吨铜)可能是供应端最大的变数。

5、中国终端消费疲软,未来新能源汽车及相关配套基础设施是国内铜消费的亮点。

6、此轮欧美经济复苏势头强劲,制造业外溢效应对铜消费有明显提振作用。

7、结合供需两端来看,我们维持铜价震荡向上的预判。

风险点

1、中国铜消费超预期下滑。

2、矿企通过提高产能利用率以及开启前期关停矿山,

铜矿产量释放速度加快。

1.2017铜价回顾

2017年铜价走势上半年冲高回落,下半年,尤其三季度表现抢眼,进入四季度,铜价高位振荡。

一季度供需共振。供应端大矿山罢工,和印尼的禁止铜精矿出口政策干扰,需求端中国和欧美经济共振向上,铜价最高冲到6200美元/吨附近。

二季度中国经济数据不佳引发市场对铜消费下滑担忧,大宗商品普跌,铜相对抗跌,从6200美元/吨跌回到5500美元/吨。

三季度在中国经济数据回升,废铜进口等政策干扰,以及印尼、秘鲁矿山罢工刺激下,铜价大幅上涨至7000美元/吨以上。

进入四季度,铜价在中国经济疲软,欧美制造业强劲,加息落地(12月14日)等因素影响下,高位宽幅振荡。

图1:2017年铜价走势

数据来源:Wind,兴证期货研发部

2.2018年铜价展望

2.1供应端:预期逐步落地

2.1.1全球大矿企产业集中度与季度产量变化

2016年全球前十大矿企产量占全球矿铜产量比重在53%左右(我们按产量维度来划分十大矿企,其实这个指标往前回溯是动态变化的,中国唯一一家公司MMG(五矿资源),2016年产量是50.35万吨,跻身第十大矿商,但前几年矿产量比较低,只有不到20万吨)。受罢工的影响,前十大矿企上半年的产量同比下滑10%左右,但随着下半年罢工干扰降低以及生产利润刺激,矿山产能利用率逐步提高。据ICSG统计截至2017年8月份矿山产能利用率在84.80%左右,但仍低于2016年同期。

表1:全球10大矿企产量:千吨

数据来源:公司财报、兴证期货研发部

表2:2017年10大矿企前三季度产量同比减5%

数据来源:公司财报、兴证期货研发部

2.1.2罢工对铜供应影响

总结2008年以来的罢工情况,可以看到一个规律:基本上,三年左右出现一次大规模的罢工,2008、2011、2014,包括今年。

背后的原因是矿山所在地矿工工会和矿企的薪资谈判,大概3年一次。当然也会有涉及到一些工人奖金的问题。

从罢工角度看,明年应该是罢工小年。但最近有消息称,明年智利仍有部分矿山可能还会出现新一轮薪资谈判,届时有可能会再度引发罢工问题。

表3:2008年以来罢工事件对铜价影响

数据来源:新闻资料、兴证期货研发部

2.1.3大矿企现金成本

大矿企现金成本相对较低,最高的嘉能可在非洲地区的矿山也就4000美元/吨多一点,如果考虑盈亏成本可能会到5000美元/吨左右。从这个角度看,目前这些大矿企是有动力提高产能利用率来获取更多利润的,这也是明年铜供应端值得关注的一个点。

表4:2016年大矿企现金成本:美元/吨

备注:Glencore成本为非洲矿区成本,南美与澳洲矿区成本在2500美元附近

数据来源:公司财报、兴证期货研发部

2.1.4从大矿企资本支出预判铜矿产能释放进入放缓周期

国际上比较大的矿业公司基本都是多元化经营的,像Rio和BHP,他们最大的业务是铁矿石,Rio铜业务收入占比只有11%。

因为很多矿企最重要的业务不是铜,所以,用公司资本支出来推演铜矿后期产能释放是有缺陷的。

但我们认为,因为大宗工业商品走势类似,资本支出规律类似,基本上可以把矿企总的资本支出周期类比到铜业务上。

我们这里用了两个维度的数据,一个是前面我们选取全球前10大矿企的资本支出数据,可以看到在2012年左右时高峰,按矿山5-7年的建设周期,2017年左右是矿山产能释放的最高峰。但今年出现了罢工、矿企与矿山所在国的矛盾等问题,铜矿的产能利用率是比较低的,上半年只有80%左右,远低于前几年。二是bloomberg统计的多家矿企的资本支出的数据,基本与我们的数据吻合,也是在2012左右达到顶峰。

往前回溯,在2005/2006年的时候,资本支出开始大幅增加,5-7年后的2012/2013年产能开始释放。我们预判,矿企资本支出在2012年达到顶峰,铜矿可能在2017以后产能释放逐步放缓,从ICSG(国际铜研究小组)预测的产能释放情况看,2018开始铜矿端产能释放速度逐步放缓。

通过以上分析,我们可以推断铜矿大概率逐步进入产能释放放缓周期,结合后面冶炼产能释放情况,我们预判2019/2020左右可能会进入铜矿短缺周期。

表5:10大矿企资本支出:亿美元

数据来源:公司财报、兴证期货研发部

图2:10大矿企资本支出:亿美元

数据来源:公司财报、兴证期货研发部

图3:bloomberg统计矿企资本支出与矿山产能释放

数据来源:Bloomberg、ICSG、兴证期货研发部

图4:矿山产能利用率

数据来源:ICSG、兴证期货研发部

表6:大矿企铜业务地位

数据来源:公司财报、兴证期货研发部

2.1.5大矿山维度:2020年之前现有大矿山基本没有新的产能投放

从我们总结的现有全球前13个大矿山的在建工程情况看,基本在2020年之前没有大的产能释放计划,这也与我们前面的推断相吻合,铜矿可能会逐步进入产能释放放缓周期。

表7:从全球主要大矿山在建项目来看,2018年后新增产能释放较少

数据来源:公司财报、兴证期货研发部

2.1.6废铜政策逐步落地

废铜分两块,一块是直接利用,像含铜量比较高的废旧电线电缆,直接物理加工成铜材进入终端消费,对精炼铜有一定的替代作用。另一块就是含铜量比较低的,需要拆解,然后冶炼成精炼铜。

目前市场关注的主要是间接利用的废铜这一块。我国废铜进口限制政策对它的影响比较大。废杂铜进口,主要分废六类和七类,2016年我国进口废杂铜含铜量在124万吨(SMM数据),其中七类废铜在60-70万吨左右。

2017年7月26日,中国有色金属工业协会再生分会的通知,2018年底废五金包括废电线、废电机马达,散装废五金将禁止进口,即所谓的废七类(一般通俗理解和六类的区别在于,七类需要加工拆解流向消费端,六类可直接流入消费端)。

7月27日国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》规定:完善固体废物进口许可证制度,取消贸易单位代理进口。

2018年开始,废铜进口政策逐步进入实施阶段,一旦后期废铜出现紧缺,精铜供应可能会受到较大影响,这也是目前市场对明年铜价乐观的主要支撑点之一。

图5:废铜进口量:万吨

数据来源:Wind,兴证期货研发部

2.1.7加工费:铜精矿长单加工费谈判陷入僵持

加工费,是联接铜精矿与精炼铜的纽带。

从咨询机构调研的数据看,粗炼费在65美金/吨左右,冶炼企业冶炼加工业务可能就不会亏钱。目前冶炼费86美元/吨,所以冶炼企业很愿意扩大冶炼产能。

目前长单加工费谈判仍在僵持阶段,国外矿企认为中国冶炼产能大规模释放,叠加矿进入产能释放放缓周期,加工费应该下滑,但国内冶炼企业认为未来矿山会在利润刺激下,继续提高产能利用率以及重启关闭的产能,分歧比较大。我们认为最终的结果可能是到80-85左右,也就是说明年铜精矿相对冶炼产能可能会偏紧一点。

图6:进口铜精矿短单加工费(美元/吨)

数据来源:SMM,兴证期货研发部

图7:进口铜精矿长单加工费(美元/吨)

数据来源:Wind,兴证期货研发部

2.1.8国内冶炼产能释放及精铜产量情况

从咨询机构调研数据看,明年冶炼产能释放量比较大,主要是前面提到的冶炼利润刺激的原因,精炼产能和粗炼产能释放都在100万吨以上。

表8:粗炼产能-2018年计划新扩建项目

数据来源:SMM、兴证期货研发部

表9:精炼产能-2018年计划新扩建项目

数据来源:SMM、兴证期货研发部

目前国内铜精矿、精炼铜产量增速在5%附近,虽然后期冶炼产能大量释放,但未来铜矿端产能释放速度放缓可能会成为精炼铜产量增长的瓶颈。

图8:国内铜精矿产量(万吨)

数据来源:Wind,兴证期货研发部

图9:国内精炼铜产量(万吨)

数据来源:Wind,兴证期货研发部

国内再生铜占比相对较高,占27%,远远高于国外,主要由于国内铜精矿供应严重不足,需要靠废铜弥补。

目前我国再生铜的原料来自国内和国外废铜比例大概是4:6,如果2018废铜进口限制的比较严重,再生铜占比可能出现下滑。

从国内废铜回收周期看,中国2001年以后开始大规模用铜,废铜回收周期大概在20年附近,短期靠国内回收废铜很难弥补明年废铜进口的缺口。

图10:国内再生铜产量(万吨)

数据来源:Wind,兴证期货研发部

图11:国内再生铜占比明显高于全球

数据来源:Wind,兴证期货研发部

2.1.9铜供应端小结

1.铜精矿:从全球大矿商资本支出预判2018年开始铜精矿产能释放进入放缓周期2.罢工:虽然罢工大年已过,但2018年仍有部分矿山面临薪资谈判(智利地区)

3.再生铜:七类废铜进口限制,禁止贸易商代理进口废铜等针对废杂铜政策逐步落地,对精铜供应负面冲击进入兑现预期阶段。

4.冶炼:冶炼产能大量释放,但精铜供应关键仍需关注铜矿产能及废铜受限情况

5.2018年矿企在盈利驱动下,通过提高矿山产能利用率、复产前期已经关停矿山(嘉能可重启Katanga,2018年预估生产15万吨铜)可能是供应端最大的变数。

2.2需求端:内外劈叉,预计总体平稳

2.2.1国内铜消费:疲软

国内角度看,铜消费主要用在电力,占比51%,其次在空调制冷,交通运输,建筑等行业。全球角度看,铜消费主要在建筑行业,占比31%,其它消费品、电子产品、工业设备等方面分布相对均匀。

图12:中国精铜消费结构

数据来源:安泰科、兴证期货研发部

图13:全球铜消费结构

数据来源:Antofagasta、兴证期货研发部

我们这里简单罗列截至11月国内主要铜消费下游的数据,可以看到,目前终端表现并不好。

表10:中国终端精铜需求情况表

数据来源:Wind,兴证期货研发部

1.精铜直接下游-铜材产量与开工率

目前我国铜材产量增速在5%左右,基本与我国精炼铜产量增速一致,从上海有色网(SMM)调研的铜材加工厂开工率来看,与去年相比也是平稳状态。

图14:中国铜材产量

数据来源:Wind,兴证期货研发部

图15:铜材加工企业开工率

数据来源:SMM,兴证期货研发部

2.中国终端需求-电力行业对铜消费疲软

2017年国家电网计划投资额4657亿元,比2016年计划投资额增长6.1%,比实际完成投资额下降6.4%。

今年前11月完成投资4660亿元,同比减少2.22%,这是近几年的比较低的,电力对铜的消费比较弱。

图16:电网基本建设投资

数据来源:Wind,兴证期货研发部

图17:电网计划与实际投资完成额

数据来源:国家电网,兴证期货研发部

3.中国终端需求-空调明年对铜消费存在下滑隐忧

空调今年表现比较好,截至11月产量增速还在30%左右,但是家电销售主要是依附于房地产,从房地产销售数据来看,2018年家电的销售存在一定担忧。

图18:空调产量

数据来源:Wind,兴证期货研发部

图19:空调产量季节性变化

数据来源:Wind,兴证期货研发部

从房地产销售来看,未来家电销售增速不乐观

图20:从房地产销售来看,未来家电销售增速不乐观

数据来源:Wind,兴证期货研发部

4.需求分析:中国终端需求-汽车-新能源汽车是未来铜消费亮点

汽车来看,传统汽车维持5%左右增长,考虑到明年购置税的取消,传统汽车这一块没有多大亮点。

现在大家关注的主要是新能源汽车,十三五规划到2020年新能源汽车200万辆,一辆车按保守消耗50kg铜计算,增加铜消费10万吨/年。

图21:新能源汽车产量增速较快

数据来源:Wind,兴证期货研发部

2.2.2欧美需求:强劲

欧美国家对铜消费占比21.5%。欧美经济复苏,尤其是制造业持续扩张,铜实体消费需求向好,叠加发达国家经济外溢效应,全球铜消费有望维持低速稳定增长。

从欧美国家制造业情况看,整个欧元区目前制造业PMI达到60.6,德国更是创记录的达到63.6,美国虽然最新数据有些下滑,但仍在58.5的相对较高水平。

从制造业景气度看,基本上都超过了2011年的高点。

图22:铜消费区域分布

数据来源:Wind,兴证期货研发部

图23:欧美国家制造业PMI

数据来源:Wind,兴证期货研发部

从美国进口的精炼铜数据看,今年到10月份,增速达38%,是近年来比较高的位置。

图24:2017年1至10月美国精炼铜净进口同比增37.56%

数据来源:Wind,兴证期货研发部

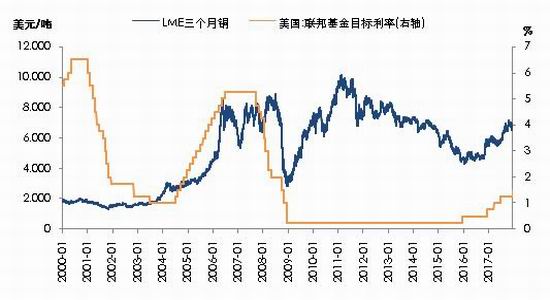

目前市场比较关注的是美联储加息,可能会压制铜的投机需求,但从历史数据来看,加息可能并不会导致铜价受到抑制。从2003-2007年的牛市来看,铜价是伴随着加息进程逐步走高的。

也就是说,即使美国加息,美元走强,只要铜基自身供需基本面强,铜价依然会回归自己的商品属性。

图25:美联储加息与铜价走势

数据来源:Wind,兴证期货研发部

从亚洲几个大国看,制造业依然在复苏进程中。

图26:日韩印三国制造业PMI

数据来源:Wind,兴证期货研发部

2.2.3印度需求:能否成为下一轮行情启动的引擎

这里我们重点分析一下印度。印度目前人均消费量只有0.38kg,人均GDP1700美元。从发展潜力看,未来铜消费增长的最大动力可能会来自印度,但短期效果比较难评估,涉及到政治文化宗教经济制度等多各方面。

图27:印度人均铜消费与人均GDP

数据来源:Bloomberg,兴证期货研发部

前面分析了国内外铜消费终端情况,整体表现外强内弱特征,预计全球铜消费维持低速稳定增长状态。

2.3库存分析-显性库存压力不大

铜库存涉及到隐性库存问题,背后更深层次的逻辑是铜自身特殊属性导致的融资需求问题,涉及到汇率,利率问题,比较复杂。我们这里只把三大交易所的显性库存加总给大家参考。从数据来看,目前库存压力不大,显性库存可用天数在8.5天左右。

图28:库存可用天数处于相对低位水平

数据来源:Wind,兴证期货研发部

2.4供需平衡情况

从WBMS数据来看,10月份铜进入过剩状态5.7万吨,但数据滞后性比较严重。目前全球铜消费2300万吨以上,几万吨的过剩对价格的影响体现不明显。

图29:WBMS数据显示1-10月全球铜累计过剩5.7万吨

数据来源:Wind,兴证期货研发部

3.总结

铜精矿:从全球大矿商资本支出预判2018年开始铜精矿产能释放进入放缓周期

再生铜:七类废铜进口限制,禁止贸易商代理进口废铜等针对废杂铜政策逐步落地,对精铜供应负面冲击进入兑现预期阶段。

冶炼:冶炼产能大量释放,但精铜供应关键仍需关注铜矿产能及废铜受限情况

2018年矿企在盈利驱动下,通过提高矿山产能利用率、复产前期已经关停矿山(嘉能可重启Katanga,2018年预估生产15万吨铜)可能是供应端最大的变数

中国终端消费疲软,未来新能源汽车及相关配套基础设施是国内铜消费的亮点

此轮欧美经济复苏势头强劲,制造业外溢效应对铜消费有明显提振作用

结合供需两端来看,我们维持铜价震荡向上的预判。

我们对铜价维持中长期走强的预判。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏