2017年行情回顾

2017年经济走势呈现韧性,通胀低位运行,5年期国债期货和10年期国债期货在“去杠杆,防风险”的监管政策和稳健中性的货币政策的影响下分别趋势性下跌约3元和4元,10年期国债现券收益率从年初3.1%趋势性上行,触及年内高点4%,现券收益率曲线整体走平;5年期国债期货和10年期国债期货日均成交和持仓均较上年增长;国债期货的交割手数增加,且老券占比较大,一定程度上提高了老券的交易活跃度;国债期货走势阶段性强于现券,出现正套机会,且在利率趋势性上行时,国债期货较好地发挥了套期保值的功能。

2018年展望

从宏观基本面来看,2018年宏观经济可能依然有韧性,但面临基建和房地产投资增速下滑的风险;货币政策维持稳健中性的基调,主要通过公开市场操作和MLF操作来进行“削峰填谷”,同时可能配合定向降准来投放流动性,公开市场操作利率跟随美联储加息而上调的可能性较大,资金利率大概率维持在较高位;防风险监管政策可能会继续出台,但对市场影响或边际减弱。10年期国债收益率可能在3.7%-4.2%区间运行,高点可能出现在上半年,下半年如果经济增速出现超预期小幅下行,收益率可能出现阶段性的下行,低点可能触及3.7%。

1.2017年国债期货行情回顾

1.1国债期货运行概况

2017年国债期货市场稳步增长,5年期国债期货日均成交约9943手,较2016年增长约3.49%,日均持仓约35205手,较2016年增长约58.72%;10年期国债期货日均成交43598手,较2016年增长约99.74%,日均持仓54819手,较2016年增长约61.57%。同时进行2年期国债期货仿真交易,在2月27日2年期国债期货仿真合约交易挂牌上市。

1.2国债期货走势

2017年5年期国债期货和10年期国债期货走势大致相同,共分为五个阶段,第一阶段是2017年1月-3月,央行在节前和节后分别上调公开市场操作利率和MLF操作利率各10个bp,引发市场对货币政策收紧的担忧,随后央行发言人称上调操作利率是“随行就市”令政策担忧减退,3月底表外理财纳入MPA广义信贷考核首次执行令市场承压,但随后美联储加息靴子落地和央行随之再次上调操作利率10bp的利空阶段性出尽,国债期货价格先下跌后反弹;第二阶段是2017年4-5月,银监会在4月上旬连发7文,限制银行委外和同业业务,去杠杆的监管力度超出市场预期,债券需求减弱,叠加央行配合令资金利率较大幅抬升,国债期货价格出现大幅下行;第三阶段是2017年6月,监管开始注重协调,“避免因处置风险而引发新的风险”,叠加央行首次提前超额续作MLF令年中资金面预期改善,国债期货底部反弹;第四阶段是2017年7月-9月,市场对经济基本面和货币政策预期出现较大分歧,国债期货区间窄幅震荡;第五阶段是2017年10月-12月,周行长关于经济增速7%的言论和央行公布2018年实行定向降准打破市场全面降准的预期,叠加前期交易盘的止损行为令国债期货较大幅下跌,11月17日的资管新规征求意见稿将银行理财纳入资管产品范畴,打破刚兑实行净值管理再次令国债期货承压下跌,11月最后两个交易日由于国开行以短换长的换券操作、国债供给压力减少和国债4.0%高位令部分配置盘入场,前期空头获利盘止盈带动国债期货较大幅上行,12月国债期货再次进入区间震荡。

图1:TF主力合约结算价&T主力合约结算价

数据来源:Wind,兴证期货研发部

1.3五年期国债期货持仓量阶段性大幅上行

2017年5年期国债期货活跃合约成交量月度均值约为20万手,持仓量在9月份达到峰值,接近10年期国债期货的持仓量,主要是因为6-9月TF做陡仓位和正套仓位同时存在,套利行为导致TF持仓量较大幅上升,持仓量月底均值约为4万手;10年期国债期货活跃合约成交量月度均值约为100万手,持仓量在每个月分散较平均,持仓量月底均值约为6万手。

图2:TF成交量&TF持仓量

数据来源:Wind,兴证期货研发部

图3:T成交量&T持仓量

数据来源:Wind,兴证期货研发部

1.4期价合理有效,存在阶段性正向套利机会

2017年5年期和10年期国债期货活跃合约IRR走势与R007对比来看,在4-5月监管力度超出市场预期,资金成本R007处于年度高位,无正套空间;在6-9月5年期国债期货由于做陡仓位的存在,导致存在阶段性的正套机会,10年期国债期货正套空间相对不大;在10-12月国债期货在下跌阶段(利率上行阶段)跌幅大于现券,在反弹阶段(利率下行阶段)涨幅大于现券,也存在阶段性的正套机会。

图4:TF活跃合约IRR&T活跃合约IRR

数据来源:Wind,兴证期货研发部

1.5交割量较大幅增加,老券交割占比较大

2017年5年期国债期货总共进行了4次交割,分别为TF1703合约、TF1706合约、TF1709合约和TF1712合约,每次交割手数分别为55手、627手、1201手、1704手,每次交割金额分别为5664.28、62865.75、120275.78、168211.2百万元,总交割手数为3587手,总交割金额约2487亿元,从交割时间上可以看出,不同于2015年和2016年,TF1706合约、TF1709合约和TF1712合约进入交割月首日即有交割量,且在滚动交割期间的交割量大于进入最后交割日交割量;10年期国债期货总共进行了4次交割,分别为T1703合约、T1706合约、T1709合约和T1712合约,每次交割手数分别为682手、609手、1559手、1625手,每次交割金额分别为65054.57、57237.46、147156.6、150341.2百万元,总交割手数为4475手,总交割金额约4197亿元,从交割时间上可以看出,不同于2015年和2016年,T1709合约和T1712合约进入交割月首日即有交割量,且在滚动交割期间的交割量大于进入最后交割日交割量。

2017年从进行交割的交割券种来看,五年期国债期货进行交割的可交割券分布很广,共计18只券,其中交割量排名前三的可交割券分别为150026.IB、150014.IB和120015.IB,交割量分别为681、612和611手,占比分别约为18.99%、17.06%和17.03%,且这三只券均为老券,17年五年期国债期货最廉可交割券(CTD券)排名前三的可交割券分别为130015.IB、170007.IB和150014.IB,占比分别约为31.22%、18.57%和9.28%,进行交割的券与CTD券重合度相对较低;十年期国债期货进行交割的可交割券分布相对较集中,共计9只券,其中交割量排名前三的可交割券分别为160010.IB、160017.IB和150023.IB,交割量分别为2022、1065和723手,占比分别约为45.18%、23.80%和16.16%,且这三只券也均为老券,17年十年期国债期货最廉可交割券(CTD券)排名前三的可交割券分别为160017.IB、160010.IB和170010.IB,占比分别约为29.96%、22.36%和14.77%,进行交割的券与CTD券的重合度相对较高。

图5:TF历次交割量&TF历次交割时间

数据来源:Wind,兴证期货研发部

图6:T历次交割量&T历次交割时间

数据来源:Wind,兴证期货研发部

图7:TF历次交割券种&T历次交割券种

数据来源:Wind,兴证期货研发部

1.6国债期货的跨期价差

2017年国债期货跨期价差进行统计分析,发现二者价差波动范围较大,由于下季合约在移仓换月前合约流动性相对较差,目前市场上主流做法是在国债期货移仓换月时进行事件套利,策略盈利与否主要取决于对多空双方移仓节奏的把握,其次需要考虑到移仓换月时市场的交易方向或者说当时利率的走势,即新增仓位的建仓方向。2017年较为特殊的是,TF合约在6-9月存在做陡仓位和正套仓位,在移仓换月时需要考虑其移仓时间和方向,比如说合约移仓至1709合约时,由于做陡仓位的存在,导致IRR水平较高,多头倾向于先移仓,多下空当较合适,但T合约上这一现象并不明显,其价差波动相对较小。17年共经历了五次移仓换月,后四次移仓换月期间宜采用多下空当操作。

图8:TF跨期价差&T跨期价差

数据来源:Wind,兴证期货研发部

2.2017年国债现券行情回顾

2.1国债现券一级市场发行概况

2017年国债发行规模呈现先走高后走低,峰值在8月份,发行利率(票面利率)走势与国债现券二级市场收益率走势基本一致,记账式附息国债的发行利率在下半年低于二级市场收益率,除10年期关键期限投标倍数相对较高在3-4倍外,其余大多数期限投标倍数相对较低,显示国债在下半年需求较弱。截止12月26日,17年利率债供给发行规模约为31.52万亿元,国债、地方政府债、政策银行债和同业存单占比分别约为12.77%、13.82%、10.19%和63.22%。

图9:利率债发行规模&国债发行规模和利率

数据来源:Wind,兴证期货研发部

2.2国债现券二级市场收益率走势

2017年5年期国债收益率和10年期国债收益率走势大致相同,以10年期国债收益率为例,其走势共分为五个阶段,第一阶段是2017年1月-3月,央行在节前和节后分别上调公开市场操作利率和MLF操作利率各10个bp,引发市场对货币政策收紧的担忧,随后央行发言人称上调操作利率是“随行就市”令政策担忧减退,3月底表外理财纳入MPA广义信贷考核首次执行令市场承压,但随后美联储加息靴子落地和央行随之再次上调操作利率10bp的利空阶段性出尽,国债收益率先下后上;第二阶段是2017年4-5月,银监会在4月上旬连发7文,限制银行委外和同业业务,去杠杆的监管力度超出市场预期,债券需求减弱,叠加央行配合令资金利率较大幅抬升,国债收益率出现约45个bp的上行;第三阶段是2017年6月,监管开始注重协调,避免因处置风险而引发新的风险”,叠加央行首次提前超额续作MLF令年中资金面预期改善,国债收益率从3.7%回落约20个bp;第四阶段是2017年7月-9月,市场对经济基本面和货币政策预期出现较大分歧,国债收益率围绕3.6%中枢±10bp区间震荡;第五阶段是2017年10月-12月,周行长关于经济增速7%的言论和央行公布2018年实行定向降准打破市场全面降准的预期,叠加前期交易盘的止损行为令国债收益率上行约30bp,11月17日的资管新规征求意见稿将银行理财纳入资管产品范畴,打破刚兑实行净值管理再次令国债收益率承压上行约10bp至年内高位4.0%,11月最后两个交易日由于国开行以短换长的换券操作、国债供给压力减少和国债4.0%高位令部分配置盘入场,前期空头获利盘止盈带动国债收益率下行约10bp,12月国债收益率再次围绕3.9%中枢区间震荡。2017年从10Y-5Y和10Y-1Y利差来看,利差整体上走平,12月在约5bp附近震荡,信用利差有所抬升但仍处于低位,等级间信用利差收窄。

图10:2017年10年期国债收益率走势

数据来源:Wind,兴证期货研发部

图11:5年和10年国债收益率走势&信用利差

数据来源:Wind,兴证期货研发部

2.3经济韧性,通胀维持低位

2017年GDP同比增速预计在6.9%,四季度走势并没有如年初预期的走弱,经济呈现韧性,工业增加值同比增速均值高于目标值6%;从GDP的贡献率来看,进出口贡献率由16年的负值转为17年的正值,主要是因为美欧等发达国家经济向好带动国内外需,同时消费对经济的贡献率提高,17年消费增速维持在约10%。投资增速中基建和房地产增速占比较重,基建增速在17年维持高增速,其中一个原因是地方政府换届后资本支出意愿上升,另一个原因是PPP项目在17年8月底仍比较火热,而PPP项目上以基建为主;房地产增速虽有所下滑但幅度较小,主要是因为三四线城市去库存后,低库存使开发商拿地意愿较高,土地购置费的同比增速也在稳步提高。

图12:GDP增速&工业增加值增速

数据来源:Wind,兴证期货研发部

图13:GDP累计同比贡献率&进出口增速

数据来源:Wind,兴证期货研发部

2017年CPI同比增速均值在1.5%,主要是因为食品价格增速为负,拖累CPI增速,同时供给侧改革和原油价格震荡上行令PPI增速大幅上行,但PPI向CPI传导并不通畅,上游涨价并不能有效传导至下游。上半年食品价格中蔬菜价格大幅下滑,下半年食品价格中的猪肉价格较大幅下滑,而粮食价格维持低位,CPI上升主要是因为非食品价格中的服务价格上升,而服务价格上升是因为医疗改革推升医疗服务价格。

图14:CPI&PPI

数据来源:Wind,兴证期货研发部

2.4稳健中性的货币政策和密集的监管政策

2017年货币政策总体上稳健中性,央行年内进行了三次调高公开市场操作利率,第一次在节前和节后“随行就市”分别上调逆回购和MLF操作利率各10bp,第二次在美联储3月加息后分别上调逆回购和MLF操作利率各10bp,第三次在美联储12月加息后分别上调逆回购和MLF操作利率各5bp。

2017年金融监管贯穿全年,对债市不利影响较大的包括年初将银行理财纳入MPA广义信贷考核,4-5月银监会连续发文中的“三三四”规定以及11月的资管新规征求意见稿,银行委外、银行理财和银行同业业务承压,债券需求受到抑制,叠加央行实行紧平衡,抬升短端资金利率成本,倒逼机构去杠杆。目前资管新规征求意见稿并未完全落地,后续关注其落实细则。

表1:2017年央行历次上调政策利率时间及幅度

数据来源:Wind,兴证期货研发部

表2:2017年各项监管政策公布时间和主要内容

数据来源:Wind,兴证期货研发部

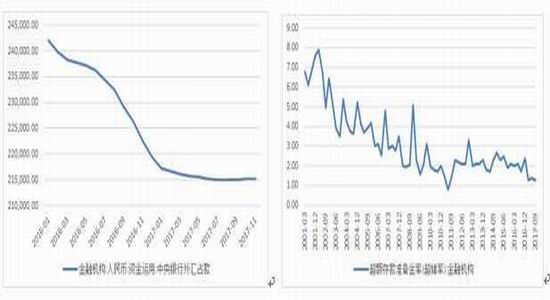

2.5资金面维持紧平衡

2017年在金融去杠杆监管基调下,M2增速下行,由于银行表内信贷增速并未下降,9月末社会融资规模存量为171.23万亿元,同比增长13%,增速比上年同期高0.5%,导致社融和M2出现缺口;在人民币升值阶段,央行并未在外汇市场上干预汇率,外汇占款维持在较低位置,同时金融机构的超储率9月末为1.3%,维持在低位,市场资金来源主要通过央行在公开市场投放资金和财政存款的投放,央行在公开市场上采用“削峰填谷”操作,DR007在2.75%-3%区间内运行,均值为2.8%,目标是维护银行体系流动性基本稳定,但由于市场存在分层现象,银行和非银机构的资金成本相差较大,从R007与DR007的利差可以看出,利差均值约为50bp,而财政存款的收与支存在季节性因素,财政收入一般在1月、4月、7月和10月较高,即在季度后一个月出现高峰,财政支出一般在3月、6月、9月和12月较高,特别是在12月支出规模更大,即在季度月出现高峰,财政存款的支出会增加市场货币供应量,央行会在公开市场操作时考虑财政收支的季节效应。资金面整体呈现出紧平衡,shibor3M利率不断攀升,同时同业存单发行利率亦震荡走高,特别是在季度末会出现阶段性高点。

图15:M2增速&社融与M2缺口

数据来源:Wind,兴证期货研发部

图16:公开市场操作与MLF&财政存款的收支

数据来源:Wind,兴证期货研发部

图17:DR007与R007&利差

数据来源:Wind,兴证期货研发部

图18:shibor3M&CD发行利率

数据来源:Wind,兴证期货研发部

2.6主要机构持有国债规模

2017年商业银行持有国债规模在递增,但商业银行持有国债占国债总规模比重在1-9月下降,10月开始回升,而从基金和证券公司持有占比来看,基金和证券公司在6-9月增加国债持有规模,峰值在9月,10月份开始减持,这与10月份对经济预期转变交易型机构(基金和证券公司)止损抛盘相对应。

图19:商业银行持有国债占比&主要机构持有国债规模

数据来源:Wind,兴证期货研发部

3.2018年展望

3.1基本面

2018年宏观经济中进出口可能继续向好,对GDP的贡献率为正;投资中的制造业投资可能会小幅反弹,基建和房地产投资面临一定的不确定性,一是因为房地产企业和地方政府在国内融资渠道受限,二是融资利率18年可能抬升,三是财政部92号文要求18年3月31日之前清退不合规的PPP项目;消费可能继续保持在10%左右的增速,对GDP的贡献率可能进一步提高,整体来看,经济有韧性,但基建和房地产投资面临下行压力,但经济重视发展质量,对增速下滑的容忍度提高。

图20:基础设施建设增速&房地产投资增速

数据来源:Wind,兴证期货研发部

图21:基础设施建设增速&房地产投资增速

数据来源:Wind,兴证期货研发部

通胀方面,18年CPI在油价和食品价格可能走高以及低基数和春节错位的共同影响下,其中枢水平可能会有所抬升,但预计对货币政策压力不大;PPI受高基数和供给侧改革影响可能从高位逐步回落。

图22:猪肉价格&原油价格

数据来源:Wind,兴证期货研发部

3.2货币政策和监管政策

央行在《三季度货币政策执行报告》中指出2018年第一季度把同业存单纳入同业负债占比指标,并研究探索将绿色信贷纳入MPA评估体系,继续健全货币政策和宏观审慎政策双支柱调控体系,实施稳健中性的货币政策,但如果经济增速出现超预期的下滑,不排除央行适当放松货币政策来维稳经济;18年监管政策将保持连续性,防风险仍处于重要地位。

3.3资金面紧平衡延续

2018年资金面整体上延续紧平衡,在M2增速可能维持在低位震荡,而社融和M2缺口存在,外汇占款和超储率偏低的情况下,央行继续通过公开市场操作和MLF、SLF来投放资金量,而18年美联储预计加息3次,央行可能继续跟随上调公开市场操作利率,资金利率可能继续维持在高位,资金面季节性和阶段性的紧张可能继续存在,在同业存单和银行理财监管趋严的情况下,银行对存款的竞争会更激烈。

图23:外汇占款&超储率

数据来源:Wind,兴证期货研发部

3.4利率可能在3.7%-4.2%区间运行

宏观基本面来看,2018年宏观经济可能依然有韧性,但面临基建和房地产投资增速下滑的风险;货币政策维持稳健中性的基调,主要通过公开市场操作和MLF操作来进行“削峰填谷”,同时可能配合定向降准来投放流动性,公开市场操作利率跟随美联储加息而上调的可能性较大,资金利率大概率维持在较高位;防风险监管政策可能会继续出台,但对市场影响或边际减弱。10年期国债收益率可能在3.7%-4.2%区间运行,高点可能出现在上半年,下半年如果经济增速出现超预期小幅下行,收益率可能出现阶段性的下行,低点可能触及3.7%。

2018年债券市场风险可能是国内防风险的监管政策力度超预期,国外货币政策收紧对国内货币政策带来的压力。10年期国债收益率可能先在3.9%-4.2%区间内高位震荡,如果下半年经济增速在预期内,10年期国债收益率可能继续高位震荡,如果经济增速小幅超预期下行,收益率可能会回落至3.7%附近。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏