铁矿石:供应宽松格局难改,仍将呈现宽幅震荡

2018年全球矿山产量仍将扩张,但市场预计供应增速有望放缓,另外高品粉矿增加,主要增量还是来源于力拓、BHP、VALE。2018年铁矿石市场要警惕品种替代对价格的影响,限产季导致钢厂高炉配比出现极端情况,复产后需要警惕品种需求变化,2018年电弧炉新增产能继续投放,因此铁水与废钢价差对铁矿需求影响增加。预计2018年铁矿石期货价格全年运行区间或在400-700元。

第一部分

2017年铁矿石市场行情回顾

2017年,铁矿石期现货价格走势整体相较于煤焦钢表现疲软,虽然年初受钢厂备库囤货推动,铁矿石普氏指最高一度触及90美元高点,期价则上探726元/吨,随后二季度出现大幅下挫,均价下滑至62.9美元,而期价跌至411元/吨;三季度受下游钢价上涨带动及钢企补库存影响出现一波反弹,均价上冲至70.77美元,期价再次摸高600元关口。9至12月份又走出探底回升行情,整体上港口高库存与钢厂阶段性补库存主导着2017年行情走势。截止12月28日铁矿石期货指数报收518元/吨,相较于年初跌4.5%。62%铁矿石普氏指数则由年初每吨78.35美元跌至72.75美元。

第二部分 2017年铁矿石产业链分析及2018年展望

(一)国际宏观

2017年全球经济增长明显回升,国际货币基金组织(IMF)预测数据显示,2017年世界GDP增长率比2016年上升0.4个百分点。其中,发达经济体GDP增速为2.2%,比2016年上升0.5个百分点;新兴市场与发展中经济体GDP增速为4.6%,比2016年上升0.3个百分点。

2017年以来,美国劳动力市场就业环境持续趋紧。从失业率来看,美国U6、U5、U4和U3(官方失业率)目前已分别降至8.0%、5.0%、4.4%和4.1%,已接近、甚至低于2008年金融危机前最低点。就业环境持续趋紧下,美国劳动力收入增速或趋抬升。

2017年来,美国核心CPI同比由年初2.2%逐步回落至当前1.7%,而同期核心PPI同比由1.4%上涨至2.4%。核心物价的走势背离,对市场判断美国经济造成一定干扰。伴随私人消费增速逐步止跌修复,美国核心CPI同比有望结束跌势、中枢趋于抬升。同时,美国2018年实施减税后,核心CPI同比或受消费加速增长带动而进一步上涨。2018年,受美国经济向好和核心CPI同比中枢趋升支撑,同时伴随美国减税在2018年开始实施,美联储或进一步加快加息节奏。

欧洲的劳动力市场也处在持续改善过程之中,欧元区10月失业率为8.8%,创下2009年1月以来的新低,低于预期和前值的8.9%。2017年欧元区经济数据普遍表现较好,例如欧元区三季度GDP同比修正值为2.5%,好于二季度表现。市场预计,2017年欧元区GDP增速或创下十年来最高。

(二)国内宏观

2017年中国前三季度6.9%的经济增长好于年初预期。除了外部环境较为有利,促进净出口对我国经济增长拉动由负转正外,我国经济结构也出现了可喜的变化。另外,2017年前三季度制造业、新兴产业及消费相关服务业增长更快,而建筑业、金融业与房地产业增速显著回落,非金融业GDP增速提高。在同样的6.9%增速下,货币增速显著回落,至11月末M2同比增长9.1%,10月份一度达到8.8%的历史低点,经济增长对货币与债务的依赖减小。

工业生产明显反弹,2017年前11月规模以上工业增加值同比增长6.6%,而2015、2016年同期分别仅为6.1%和6.0%。其中制造业成为主要推动力,前11月同比增长7.2%,高于工业整体,制造业PMI连续处于景气区间,工业企业利润仍保持高增长。

市场预计2018年经济保持稳中求进,“稳”是经济增速不会大幅回落,“进”是经济结构继续改善。预计GDP同比增长6.7%,消费同比增10.2%,投资同比增6.5%,出口同比增6%,进口同比增8%,CPI同比升2%,PPI同比升3.3%,年末M2同比增9.5%,全年新增信贷15.4万亿,社融新增22.6万亿,财政赤字率约3%。

(三)产量情况

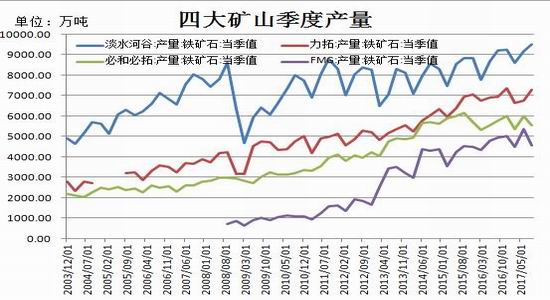

2017年,国际四大矿山前三季度产量同比增加2416万吨,产量增加拖累2017年矿价。据统计数据显示,2017年前三季度VALE铁矿石产量为27315万吨,同比增加6.5%,特别是第三季度创单季产量新纪录,这主要归功于北部系统运营业绩提升和S11D铁矿石项目达产;力拓前三季度铁矿产量为20682万吨,同比增加0.6%;BHP前三季度铁矿石产量为16929万吨,同比增加1.8%;FMG前三季度产量为14390万吨,同比增加2.27%。四大矿山前三季度产量同比增加2416万吨。展望2018年,全球矿山产量仍将扩张,市场预计供应增速有望放缓,另外高品粉矿增加,主要增量还是来源于力拓、BHP、VALE。力拓2018年PB的发运会增加,BHP也在进一步优化金布巴的质量,VALE也在提高巴混的品味。

(四)进口情况

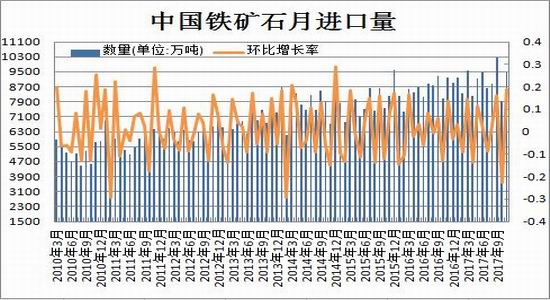

2017年1-11月中国铁矿砂及其精矿进口量为99127万吨,与去年同期相比增长6%。特别是9月份我国进口铁矿砂及精矿环比上涨近16%,达到10283万吨,创历史新高。

展望2018年中国进口铁矿石需求旺盛,进口量仍存增加可能。但我们需要注意的是,2018年铁矿石或将延续供应大于需求格局,按照中国对粗钢产能的态度,继续削减产能,推进供给侧落地,是坚定的方向。

(五)库存方面

据Mysteel统计数据显示,2016年以来,随着下游钢铁行业整体盈利的改善,市场对需求预期向好,供给端产能持续释放,驱使港口库存一路回升,全国41个主要港口铁矿石库存在2017年6月达到1.45亿吨的历史峰值。

总的来看,库存指标受需求波动影响有升有落,同时受供给端产能持续释放影响,库存中枢呈震荡上升趋势。至于2018年市场预期全球矿山产量仍将扩张,国内铁矿石港口库存或维持在高位。而钢厂补库节奏对价格影响较大,钢厂生产库存与价格走势相关性较强,补库节奏已成为价格走势风向标,高品粉矿需求变化对价格走势的影响提升。

(六)海运市场

2017年波罗的海干散货海运指数延续反弹,但海运市场依然在不断调整中寻求利润源泉,总体而言海运行业产能过剩的情况并没有得到大的转变,数据显示BDI指数由年初953反弹至12月底1366,涨幅超40%。2017年以来,全球经济回暖,国际市场需求总体回升,中国经济稳中有进、稳中向好态势持续发展,外贸发展面临的国内外环境有所改善。从国际市场看,中国对美国、欧盟、日本等传统市场出口均有增长。同时,中国对巴西、俄罗斯、印度、南非、马来西亚等金砖国家和“一带一路”沿线国家出口快速增长,其中对巴西出口增幅甚至达到近四成。

2018年中国仍将是干散货大宗商品进口和贸易的主要动力,因此对中国国内生产总值的增长特别敏感。首先,铁矿石需求仍将旺盛,中国政府虽主动削减主产区的钢铁生产,以减少污染,但粗钢产量主动减产的可能性不大;其次,由于中东、非洲和亚洲的小麦需求强劲,美国的粮食出口在2017年实现了10%的惊人增长,这主要是因为美国具有价格竞争力。预计这将在2018年产生进一步的需求,对整体的吨海里产生积极影响。而供给方面,有分析预测2018年仍然会有1.2%的船队运力增长。因此,总体情况并没有大的转机,季节性需求旺季或推升海运指数走高。

(七)终端需求

2017年是钢铁去产能的攻坚之年,政府工作报告的目标是钢铁去产能5000万吨,目前已经超额完成目标,2016年完成了6500万吨的钢铁去产能。“十三五”的前两年,钢铁完成去产能已超过1.15亿吨,而“十三五”期间钢铁去产能的总体目标是1-1.5亿吨,距离十三五1.5亿吨的上限目标,还剩几千万吨的规模。同时全面清除地条效果显著,长流程需求增加表现的比较突出,另外基建好于预期致使钢材价格重心逐步上移,2017年钢材期现货价格刷新多年来高点。

对于2018年影响钢材价格的主要因素依旧是来自于供需两端的博弈,而资金方面则会成为影响行情的一大因素。2018年钢材市场在政策性推动下阶段性供需失衡可能会再次出现。从走势上看,2018年季节性行情仍会比较明显,如春节前属于贸易商囤货周期将限制回调空间;而3月15日采暖季限产结束后产能将逐步释放,并伴随着去库存周期,钢价三四月份下行的可能性较大;之后随着库存消化,季节性需求好转以及冬季限产逐步落实,钢价有望再次走上反弹之路。钢厂生产库存与价格走势相关性较强,补库节奏已成为价格走势风向标,高品粉矿需求变化对价格走势的影响提升。

第三部分总结与展望

2017年国内外铁矿石价格走势跌宕起伏,但整体表现趋弱。由于国际四大矿山产能释放和增产继续得以实现,新兴主要矿山也提升了产量,所以在中国对钢铁行业实行供给侧改革,而进口铁矿石及港口库存创出历史新高的环境下,铁矿石价格表现疲软。

展望2018年,全球矿山产量仍将扩张,市场预计供应增速有望放缓,另外高品粉矿增加,主要增量还是来源于力拓、BHP、VALE。力拓2018年PB的发运会增加,BHP也在进一步优化金布巴的质量,VALE也在提高巴混的品味。2018年铁矿石市场的关注点,要警惕品种替代对价格的影响,限产季导致钢厂高炉配比出现极端情况,复产后需要警惕品种需求变化,2018年电弧炉新增产能继续放量,因此铁水与废钢价差对铁矿需求影响增加。预计2018年铁矿石期货价格全年运行区间或在400-700元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏