沪铅:供应偏紧态势缓解,价格重心逐步下移

预计2018年铅价走势将呈现先高位震荡后重心逐步下移的过程。随着海内外新增产能的投放2018年全球铅矿供应紧张的态势或将得到缓解。此外,在规模化再生铅产能加快投放的背景下,即便原生铅仍受制于原料矿供应不足,再生铅产量的增量也会造成精炼铅整体供应的增加。在下游需求稳中略弱,难寻两点的的态势下铅价重心或逐步下移。

一、2017年沪铅行情回顾

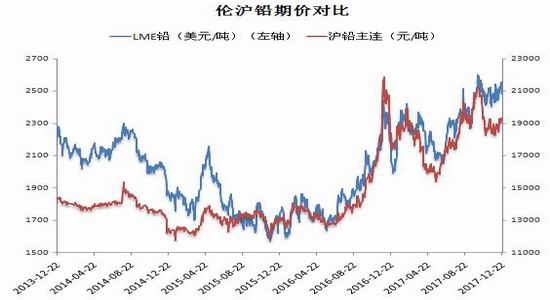

2017年沪铅走势整体呈现先抑后扬、宽幅震荡的格局。截止12月22日,沪铅主力连续合约报19235元/吨,较2016年12月30日上涨了8.89%。年初铅价一度延续偏强格局,但春节后在蓄电池终端市场需求不旺,经销商库存量普遍累积、上期所库存持续回升的背景下,铅价未能保持节前涨势出现回落。之后随着消费淡季的到来,铅价更是一蹶不振,最低下探至15140元/吨。直自5月下旬开始,随着国内动力型电池旺季提前启动,市场悲观情绪逐渐改善,铅价开始表现回暖。之后在旺季需求向好、库存持续走低的推动下铅价得以进一步走高并突破年初高点。特别是在进入9月份后,上期所库存、仓单均逼近历史低位,在逼仓预期的提振下铅价短时间再度冲破前高,创下21430元的年内最高点。最后随着动力型电池消费旺季过去,起动型电池需求又迟迟未能回暖,铅价自高点回落陷入震荡。

图1,资料来源:瑞达期货,数据来源:LME、上海期货交易所

二、铅市基本面2017年回顾及2018年展望

(一)全球供需

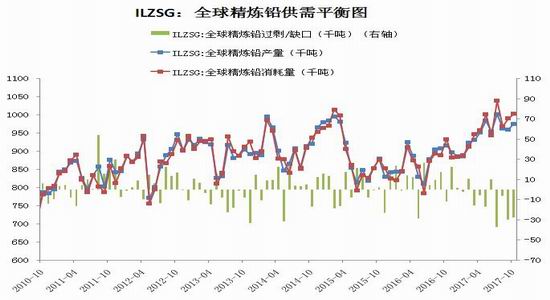

在2017年全球铅市供需方面,据国际铅锌小组公布的最新数据显示,2017年前10个月全球铅矿累计产量为413.3万吨,累计同比增加3.77%。前10个月精炼铅累计产量为966.4万吨,累计同比增加3.84%。而前10个月全球精炼铅累计消费量为983.7万吨,累计同比增加6.1%。2017年全球铅矿供应有所增加,从国外来看,铅矿产出提升主要受部分矿山复产以及新增产能投放所推动。新增产能方面,根据安泰科统计,2016年分矿山复产以及新增产能投放所推动。新增产能方面,根据安泰科统计,2016年国外铅矿新增产能释放量仅为2.4万吨,2017年预计提高至11.5万吨。从具体矿山来看,主要表现在印度斯坦锌的Rampura-Agucha矿山、新星的MiddleTennessee洪都拉斯、Toranica等矿山的增产上。但与此同时,2017年国外部分矿山产能也纷纷出现了下滑。主要表现为嘉能可的MtIsa、住友的SabCristobal、Teck的RedDog等,安泰科合计2017年减产产能达到10.6万吨。在2018年海外新增产能方面,根据SMM统计,预计2018年国外铅矿增量为24.5万吨。

图2,资料来源:瑞达期货,数据来源:ILZSG

(二)国内铅矿的供应

2017年国内铅矿产量同样呈现回升态势,据《有色金属信息》统计数据显示,1-9月国内铅矿产出累计量152.34万吨,累计增长了8.9%。但由于2016年年底至2017年年初冶炼企业铅矿库存十分低,未能对原料供应形成补充。此外,2017年国内铅矿新增产能投放,受环保加严,工艺技术等因素的影响,实际投放释放量相对有限。因此2017年国内铅矿同比实际增量未能缓解供应紧张态势。而在接下来的2018年,预计铅矿供应偏紧态势仍将延续。因国内仍将延续严厉的环保整治态势,2018年高压的环保政策大概率不会出现放松的情况。国内铅锌矿山以中小型矿山为主,因此有部分中小型矿山被逼退出,同时有部分矿山生产将持续受限制。故在严格的环保形势下,2018年国内原有矿山的产出难有增量体现。

图3,资料来源:瑞达期货,数据来源:国家统计局

(二)国内精炼铅的供应

2017年国内再生铅产量方面,据SMM数据显示,1-9月国内原生铅产量为220.7万吨,累计同比减少7.6%,减少量为18万吨。2017年预计全年原生铅产出为299万吨,较2016年全年产出317.4万吨将收缩5.7%,减少18万吨左右。

2017年国内原生铅产出表现可分为两个阶段。第一阶段为2017年上半年,1-2月份受春节因素影响,冶炼产量呈现惯性偏低水平。春节之后,国内铅消费大幅走弱,铅价节节下调,从而对冶炼企业开工意愿形成了明显限制。因此1-6月可注意到国内原生铅开工率和国内原生铅产量均维持于低位平稳的水平。第二阶段为6月底持续至年底。自5月下半月开始,国内铅消费旺季提前启动,带动铅价止跌企稳反弹。叠加环保对再生铅生产的限制,沪铅期价的挤仓等等,推动2017年下半年以来铅价整体处于相对高位,这刺激了国内原生铅冶炼企业开工意愿的上升。

展望2018年,预计其原生铅产出或将难有大的波动。首先,2018年铅矿供应将维持较长一段时间偏紧的态势,因此铅矿原料对原生铅冶炼产出仍将持续限制。其次,近几年原生铅新增投产产能已基本停滞,2017年部分原生铅产能出现重启情况,但整体增量尚较为有限。再者,相对于原生铅的高成本,再生铅的竞争优势明显。

2017年以来,环保因素对再生铅生产的影响较为明显。其中影响最为突出和直接的是“三无”再生铅企业,根据SMM数据,2016年“三无”再生铅产量为106万吨,较2015年下降量超过了15万吨。预计2017年将进一步大幅下降至65万吨左右,环比年减产量达到40万吨以上。与此同时,“三无”再生铅企业生产受限后,对废电瓶原料的需求明显下降,从而与规模再生铅企业的原料争夺也大幅减少。规模再生铅企业获益于废电瓶原料充足的供给,加上2017年下半年铅价整体在高位区间内波动,因此2017年规模再生铅产出整体呈现出抬升的态势。根据SMM数据,预计2017年全年再生铅产量为225万吨,较2016年207万吨增长8.7%。

而在国家加快规范废电瓶回收处理,并支持再生铅行业发展的背景下,预计2018年国内再生铅产出有望加快释放。预计2018年国内再生铅整体产出有望提高至240万吨左右,较2017年提高7%。

图4,资料来源:瑞达期货,数据来源:国家统计局

(三)初级消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。从2017年铅蓄电池产出表现来看,春节后铅蓄电池消费大幅不及预期,蓄电池企业开工明显下调,导致2017年来整体铅蓄电池产出延续2015年来的小幅下调态势。根据统计局数据,1-8月份国内铅蓄电池产量1.27亿千伏安时,累计同比小幅下降2.8%。预计2017年全年产出量2.03亿千伏安时,较2016年微幅回落1%。

在铅蓄电池出口方面,2017年出口量同比也有所下滑,1-8月铅蓄电池累计出口量同比小幅减少4.7%。尽管下半年国外经济整体复苏形势良好,但国内铅蓄电池价格跟随铅价大幅上涨,出口优势明显下滑,预计2017年全年出口量较2016年将小幅下滑3%左右。

(四)终端消费领域

铅的终端需求行业相对集中,主要集中于汽车方面。据中国汽车工业协会发布的中国汽车工业产销数据显示,2017年11月,汽车产销比上月有所增长,同比增速略低。1-11月,汽车产销呈小幅增长,增速比1-10月略有减缓。其中,汽车月产量创历史新高。

中汽协会秘书长助理许海东表示,2017年汽车增速放缓,预计全年不会高于4%,低于预期。这背后的主要因素有两个,一是1.6T车辆补贴政策的边际效益逐渐减弱,二是宏观经济整体呈现求稳态势。随着2018年1.6升以下汽车购置税或将完全退出,这对乘用车销售或将形成一定压力;另一方面,国内消费驱动力仍较强,加上国家对新能源汽车的鼓励和补助,国内汽车消费迅速走弱的可能性较小。预计2018年汽车产销有望延续小幅增长的态势,增速或较2017年的4%-5%小幅下调至2%-3%附近。

图5,资料来源:瑞达期货,数据来源:中国汽车工业协会

电动车自行车方面,2017年延续增长态势。从统计局数据显示,2017年前7个月增长态势十分凸显,主要是受到去年年初基数偏低所影响,以及2017年统计数据中包含共享电单车(多以锂电池为动力电池)数据所推动。预计2017年铅蓄电池电动车自行车实际表现一般,在锂电池替代趋势性增强下,铅蓄电池电动车面临政策不明朗的风险,预计2017年后期铅蓄电池电动车增速将逐渐放缓,2018年整体产出有小幅下调的可能。

移动通信基站方面,2016年大量新基站建设及旧基站更新完成,故2017年通讯领域对固定电池的拉动再度放缓。2016年移动通信“4G”升级结束,2017年“5G”升级尚未到来,加上去年的高基数,2017年基站产量同比现明显负增长态势。对于2018年,移动通信“5G”升级时间仍存较大不确定性,预计2018年移动基站产量或基本维稳于2017年的水平。

(五)全球库存分析

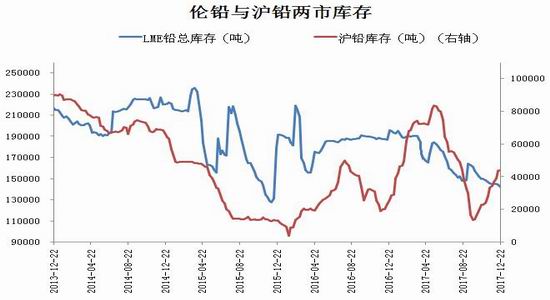

2017年由于国内外消费端情况表现不尽相同,所以导致了在库存的具体变化上存在一定差异。其中,伦铅库存基本呈现高位回落的单边走势。截止12月22日,伦铅库存报141950吨,较2016年12月30日的194950吨下降了53000吨,降幅为27.2%。2017年间,虽然全球的铅精矿及精炼铅产量均有较大幅度的提高,但由于铅锌为伴生矿,受到全球锌矿产出不及预期的影响,铅市供应也受到一定限制。而期间全球铅市的需求量增加幅度还大于精炼铅的增加幅度,造成了供应短缺格局,进而导致海外库存不断下降。

而同期上期所铅库存则波动较大,整体呈现先扬后抑再扬的走势,截止12月30日报44171吨,较2016年12月30日的28726吨增加了15445吨,增幅为53.7%。上期所库存的变化主要受国内铅市消费情况所影响,年初因国内铅消费部分被提前透支,导致春节之后国内消费明显不及预期,加上3月份电动车电池开始进入季节性消费淡季。上期所库存不断累计。后从5月底开始,电动车电池消费旺季提前启动,消费季节性逐渐回暖。加上电池企业铅原料库存处于低位,因此电池企业对铅的补库需求也随着回升,上期所库存开始出现快速回落。最后进入9月份后,随着动力型电池旺季逐渐过去,而市场所预期的起动型电池需求旺季却迟迟未能到来,上期所铅库存再度回升。展望2018年,基于再生铅产量有望增加而消费稳中略降的判断,上期所铅库存或表现逐渐回升。

图6,资料来源:瑞达期货,数据来源:上期所、LME

三、行情展望

2018年铅价走势或呈现先高位震荡后重心逐步下移的过程。目前来看,铅价虽然因起动型电池需求暂未出现回暖、消费端疲弱而上行无力。但由铅矿供应偏紧、环保加严及天然气供应受限造成的供应不足则对铅价形成较强支撑,进而导致铅价的持续震荡。预计12月结束后河南环保限产令松绑,2018年初铅价能否走强更多的将依赖于消费端的表现。

和锌矿一样,随着海内外新增产能的投放2018年全球铅矿供应紧张的态势或将得到缓解。此外,在规模化再生铅产能加快投放的背景下,即便原生铅仍受制于原料矿供应不足,再生铅产量的增量也会造成精炼铅整体供应的增加。在下游需求稳中略弱,难寻两点的的态势下铅价重心或逐步下移。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏