动力煤:优质产能加速释放 煤价重心逐渐下移

环保、安检和运力的因素在2017年成为掣肘煤矿输出的三大因素,因此煤价在冬夏两季的耗煤高峰屡创新高,进口煤炭也在二类口岸受到限制,难以支援供给端。但是,随着煤矿276工作日制度的取消,国家发改委全力引导先进产能释放,频频施策平抑煤价,缓解煤电矛盾;进入2018年,水泥和钢铁等高耗能行业预计在环保限产的常态化下电煤需求趋弱,煤价大概率步入下行通道,重心下沉。

第一部分:2017年整体市场回顾

一、2017年动力煤市场回顾

(一)动力煤期货市场

2017年动力煤期货整体呈现高位震荡格局,季节性波动特征较为明显。2月两会安检影响煤价止跌回升,4月消费淡季拖累开始调整,到6月迎峰度夏期间煤价又开始上探,8-9月在内蒙70大庆等重要会议期间持续上涨并逼近16年11月高点,淡季10月短暂调整后,11月重拾升势且突破16年高点。紧现货与弱预期的存在,使得2017年动力煤期现结构多数时间呈现远期贴水格局,截至12月中旬1805合约贴水现货70-80元/吨。

截止2017年12月25日,动力煤指数报收于651.2元/吨,较年初494.4元/吨,涨156.8元/吨,涨幅31.72%。

(二)动力煤现货市场

1.现货行情

2017年动力煤现货由于供给侧改革持续发力,供需出现错配,价格重心仍在上抬。今年恢复了煤矿的330个工作日制度,国家发改委也频频发声保障先进产能的释放。但是,2017年整体煤炭市场情绪高涨,政策的作用在短时间内并未凸显,尤其是夏季和冬季的发电和取暖的用煤高峰。今年夏季创下了年内的市场最高煤价,而迎峰度冬也一度引燃了市场的看涨热情。

截止2017年12月25日,秦皇岛港动力煤(Q5500V28S0.5)价格为680元/吨,较年初620元/吨,上涨60元/吨,涨幅达到9.68%。

2.动力煤产量与供需

2017年1-10月累计生产动力煤236542万吨,较2016年前十个月增长5.44%。2017年动力煤单月产量基本维持在2400万吨以上,在煤矿276个工作日取消之后,今年的煤矿产量全面复苏,但仍不比2015年的水平。目前国家发改委保障煤炭供给平抑煤价的决心很大,且煤炭市场价在今年也远远超出了规定的红色警戒线,预计动力煤产量的复苏将延续到2018年,直到供需重回平衡持稳煤价。

2017年1-10月动力煤总供给为246527万吨,同比减少12449万吨,减幅达5.32%;同期总需求为258578万吨,同比增加4153万吨,涨幅1.63%;供需缺口12050万吨,2016年末也同样出现了20346万吨的供给缺口,去年的较大缺口主要由于供给侧改革的持续发力,供应端走弱。

3.动力煤库存

截止2017年12月22日,据对动力煤同口径库存统计数据显示:秦皇岛港煤炭库存676.5万吨,较2017年初减少40.5万吨,跌幅达5.65%;曹妃甸港232万吨,较2017年初减少84.7万吨,降幅达26.74%;广州港244.3万吨,较2017年初增加80.56%。整体来看,港口的库存数据并未像电厂的日耗和库存展现出显著的季节性特征,这与港口的运输,船舶火车的运输有一定关系,也说明了港口库存数据不能直观的反应煤炭的需求状况。

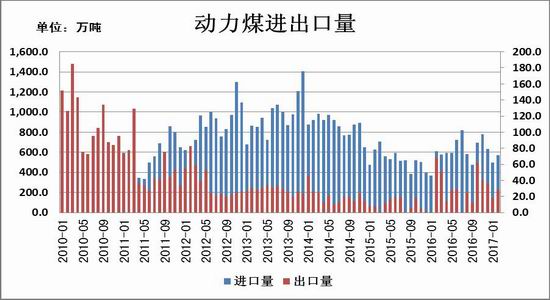

4.动力煤进出口

2017年1-11月份我国进口动力煤累计达到6851.9万吨,同比增长了6.47%,2016年动力煤的进口同比数据中,上半年的表现明显好于下半年。1-6月份的月度进口动力煤进口数据除了3月小幅下滑外,其他5个月均有不俗的涨幅,1月甚至同比增长了66%,但是进入下半年,进口煤炭受到限制,7-8两个月又正值夏季用煤高峰,进口煤的同比大幅下滑导致了当时市场上缺煤严重,煤炭价格大幅冲高。尽管9月份进口动力煤短暂回暖,但进入采暖季进口量又陷入了疲软。

2017年1-11月份我国出口动力煤累计为321.98万吨,同比下滑95944万吨,跌幅2.89%。因出口量自08年之后均维持在较低水平,基数较小,故而变动幅度显得较大。与进口量相比,出口量是要远远小的,2017年总体来看动力煤净进口量仍要上升,以此来提振供应端平抑煤价。

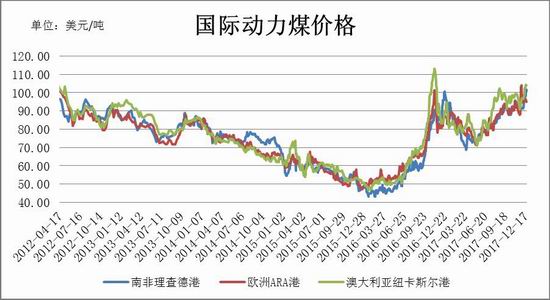

5.国际动力煤市场

截止2017年12月25日,南非理查德港动力煤价格为95.08美元/吨,较年初的86.5美元上涨8.58美元/吨,涨幅达到9.92%;欧洲ARA港动力煤价格为100.58美元/吨,较年初的94美元上涨6.58美元/吨,涨幅7%;澳大利亚纽卡斯尔港动力煤价格为103.97美元/吨,较年初的92.44美元上涨11.53美元/吨,涨幅12.47%。国际市场今年主要受到中国进口需求提振,量价齐升。2017年国际煤价呈现探底回升态势,在3月底至4月实现了止跌回升,并在5-9月国际煤价进入加速上涨的通道。直到今年年底,国际煤价仍维持高位运行,表明中国作为煤炭消费第一大国,供给侧改革在2017年的深化造成了短期煤炭结构性短缺,进口煤炭作为供应端的重要补充不容忽视。

三、2017年动力煤上下游市场回顾

(一)原煤

2017年1-11月,全国累计生产原煤313596万吨,同比增长8343万吨,或3.7%。2017年单月产量基本维持在29000-30000万吨,整体产量较为稳定。

2016年煤炭去产能目标为2.5亿吨,实际完成3亿吨以上;2017去产能接近1.5亿;2018年去产能目标缩减至1.3亿。而我们去产能总目标是,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右。因此,可以看出2018年开始,实际净退出产能数量已经相对有限,更多退出的产能需要先进产能减量置换。其实,2017年4月为了培育和发展先进产能、加快淘汰落后产能,中国家发改委下发了《关于进一步加快建设煤矿产能置换工作的通知》,通知不仅明确了新旧产能置换比为1:1.3,还为跨省布局煤企产能、跨行业兼并重组减量置换提供依据,并要求2016年已关闭退出的煤矿,最迟应在2017.9.30日签订产能置换指标协议;6.30日之前签订协议的置换比为1:1.5。因此,在减量置换政策的配合下煤炭去产能顺利推进、进度甚至超过预期,截至7月底共退出煤炭产能1.28亿吨,完成年度目标任务量的85%,10月基本就完成全年目标。

(二)电力行业

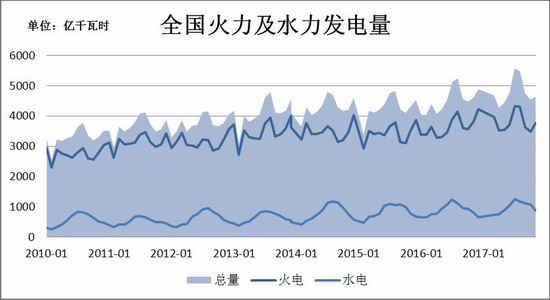

截止2017年12月25日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)电煤平均库存总量1026.7万吨,较年初降低13.3万吨,小幅下降1.40%。年内六大电厂日耗呈现明显的季节性特征,迎峰度夏时期电厂库存最低降至940万吨左右,接近年内最低水平。目前六大电厂电煤库存平均可用天数为14天,较年初降低1.61天。平均日耗总量71.6万吨,较年初增加1.1万吨。

六大电厂的日耗和库存均呈现很强的季节性特征。其他时间库存则相对较高,日耗量较低。因为7-8月是夏季用电高峰,电厂耗煤量大,而年末是供暖季,耗煤量也较大。今年动力煤的产量在用煤高峰期并没有随着消耗增加而增加,这也造成了市场上缺煤严重,贸易商哄抬煤价的现象,促使国家发改委大力出台政策保障供应平抑煤价。

2017年1-11月全国绝对发电量57118亿千瓦时,同比增长5.7%。其中,火电绝对发电量34250亿千瓦时,同比增长4.81%。水力绝对发电量8886.4亿千瓦时,同比增长3.98%。总体来看,今年1-11月累计用电量57330亿千瓦时,同比增长6.5%,今年的整体涨幅较去年均有所放大;火力发电量和水力发电量均呈现增长态势,火力发电量增长幅度略大于水力发电量的幅度。2017年电力需求的增长与国内经济企稳和工业企业利润的回升不无关系,中国官方PMI指数连续15个月重新在枯荣线以上,并在今年9月创下阶段高点52.4。

(三)建材行业以及其他耗煤行业

建材行业仅次于电力行业,是动力煤第二大消费行业,但2017年其消费量延续了去年的下滑趋势,较2016年出现了明显下滑。2017年1-10月建材行业动力煤消耗量累计25680万吨,同比下降37.98%。但是其他几个行业的动力煤消耗却出现了上涨,冶金行业出现同比增长,增幅为2.6;供热行业涨幅来到了5.92%;而其他各类行业的动力煤消耗则大幅增长了223.42%,说明整体经济复苏,工业回暖,对于电煤的需求增多。

第二部分:2018年行情展望分析

一、2018年宏观经济展望

2017年的中央经济工作会议是十八大以来最晚的一次,却也是最重要和特殊的一次。之所以特殊,首先就在于定位,去年对2017年的定位是“实施十三五规划的重要一年”,今年的定位显然高出了不止一个档次:“贯彻党的十九大精神的开局之年,改革开放40周年,决胜全面建成小康社会、实施十三五规划承上启下的关键一年”。四个时间节点同时叠加在一起,而且个个都是重点事件。

而此次中央经济工作会议的主基调是防风险,而且明确表明是金融风险。不管是地产、实体还是金融机构内部的风险,根子都在金融,核心是管住不合理的杠杆。一切的宏观政策要为防风险服务,预估明年整体经济波动不大,小幅下行或者小幅上行的概率较大,那么防风险就意味着保持货币财政政策的稳定,把重心放在监管和整顿上。

从货币和财政政策来看,今年财政政策的定调明显比前几年报收,前年是强调加大力度,去年强调更加积极有效,而今年只说了优化结构,加强债券管理,因此预计往后几年财政的管理会越来越严,政府对于赤字的控制有可能逐渐的收紧。2015-16年财政上的宽松日子一去不复返。货币政策,维持稳健中性,保持人民币汇率在合理均衡水平上的基本稳定。

今年会议上提出了要围绕推动高质量发展,做好8项重点工作。这是历年来最多的一次。8项重点是:深化供给侧结构性改革、激发各类市场主体活力、实施乡村振兴战略、实施区域协调发展战略、推动形成全面开放新格局、提高保障和改善民生水平、加快建立多主体供应多渠道保障租购并举的住房制度,最后是加快推进生态文明建设。我们可以看到,供给侧改革不再提三去一降一补了,因为很多产能的出清不能简单归结为降库存或者去杠杆。而房地产连续三年作为重要任务入围,但今年提的相对简练,主要是今年市场相对已经比较平稳,逐渐开始注重长效机制。长效机制就协调金融、土地、财税、投资、市场等五个方面。

从会议的方向中我们大概可以预判,2018年仍是供给侧改革深化的一年,但是其边际效应会虚弱;楼市方面的冰封将贯穿明年一整年,在长效机制成功运行之前房地产市场仍会遭到严控;污染防治方面的工作将会常态化,并持续加大力度尤其是高污染的季节。

二、2018年动力煤市场展望

2016年煤炭去产能目标2.5亿吨,实际则完成3亿吨以上;2017年去产能约1.5亿吨;而2018年的去产能目标缩减为1.3亿吨,实际上整体去产能的量已经非常有限,更多的是产能的减量置换。今年4月份,国家发改委下发了《关于进一步加快建设煤矿产能置换工作的通知》,该项通知明确了新旧产能置换比例为1:1.3,并要求2016年已关闭的煤矿,最迟在2017年9月30日签订产能置换指标协议,因此落后煤炭产能将置换为先进产能腾出空间。

今年以来,国家发改委连续颁布多项政策来暴涨煤炭的供应,包括9月下旬《关于做好煤电油气运保障工作的通知》,全力保障重点地区的发电供暖煤炭供应;10月底的《关于做好迎峰度冬期间煤炭市场价格监管的通知》,严厉打击煤炭行业哄抬价格和价格垄断行为,并加大巡查力度;11月上旬,《关于推进2018年煤炭中长期合同签订履行工作的通知》,表示了下水煤合同定价机制继续参照2017年“基准价+浮动价”的办法协商确定,且2018年长协合同数量占比将达到75%以上。因此从政策面上看,2018年煤炭市场的整体供应很有可能进一步提升,而先进产能的投放速度将是决定煤炭市场供给边际变化的关键因素。乐观预计明年新增产能在2亿吨左右,大约6%左右的供应增量,这对于持稳煤价将起到关键作用。但是环保和安全检查的常态化,将掣肘产能投放的执行力度。

进口煤炭作为供应端的重要补充,在2017年遭遇了限制。今年7月1日开始,国家二类进口口岸禁止进口煤炭船舶靠泊卸货,珠海高栏港、可门华电码头、宁德大唐码头以及沿江沿海等码头禁止进口。鉴于一类口岸对于煤炭的进口仍是开放,因此二类口岸的禁止对煤炭供应的影响只是短期。进口煤炭的数量主要受到市场的调控,2014-2015年连续两年进口煤炭出现滑落,但2016年供给侧改革发力,进口煤炭有了25%的增幅。尽管今年进口煤炭继续回升,但煤矿重新恢复330个工作日以来,整体进口煤炭的增幅降至8.5%。2018年的煤炭进口总量预计会延续缩窄的态势,且进口的动力煤有80%均享受零关税,但是进口端会成为调节整体动力煤供应的润滑剂,对于持稳煤价起到不可忽视的作用。

从需求端来看,2017年火电发电量占比达到73%左右,较16年小幅的下滑,水电占比17.6%,上升的幅度并不明显。虽然目前水电的替代效应不容忽视,国家也在大力提倡使用清洁能源,减少煤炭发电使用过程中的污染,尽力调整能源结构,但是煤炭作为我国的核心能源是由国请决定的,煤炭黄金10年过往云烟,可并不代表煤炭的使用会迅速归零。2018年预计火电耗煤量仍将维持小幅增长,单位耗煤有望继续下滑,全年火电耗煤量同比大概持平。建材行业耗煤有明显的下滑,这与采暖季水泥行业错峰限产,产能大幅受限有关。明年的环保很有可能常态化,届时受到影响的会包括水泥和钢铁行业的动力煤消耗。因此,整体来看,动力煤需求端在2018年呈现稳中趋弱的格局。

鉴于供应端的宽松和需求端的持稳,以及政策面的三令五申平抑煤价,我们认为2018年的煤炭价格的重心将逐渐下移。2017年的煤价绿色区间在500-570元/吨,市场价格的重心明显是超出了这一区间。偏高的煤价会激化煤企与电企之间的上下游矛盾,掣肘煤企的整合兼并重组,影响供给侧结构性改革的持续深化,这不是管理层希望看到的。因此综合来看,通过加强长协价的引导,保障煤炭供给端的平稳输出,最终平抑煤价缓和上下游矛盾,是2018年煤炭行业的大势所趋。

我们预测动力煤期价的高点将出现在一季度,峰值看至670-700元/吨;之后随着供应端发力,期价将回落至520-600元/吨合理区间,整体展现先扬后抑的格局。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏