本年度国产菜籽延续减少,对下游菜油粕价格有一定利多,但美豆今年走势较为疲软,成为压制菜油粕上行的重要阻碍。当前菜油走势因油脂盘面压力仍显疲软,处于回调态势,建议可短空操作,但后市随着供需格局的逐步好转,仍有上行基础。而春节后菜粕需求将增,多方资金或提振近月主力,震荡运行区间有望进一步上移。

第一部分2017年市场回顾

2017年郑州油菜籽期货偏强运行,整体运行区间较2016年有所上移。从文华菜籽指数周K线来看,全年菜籽期货价格整体位于4600元/吨上方偏强运行。其中,四季度最高上行至5700元/吨关口附近后承压回落,回踩至前低4600关口上方支撑。其中周K线已由前期的多头排列格局逐渐走平,短期均线聚拢交织并有沿水平方向延伸迹象,表明菜籽期价上涨趋势有所转变。从市场参与角度来看,菜籽期货的成家量及持仓量越加萎靡。

(郑州商品交易所菜籽期货指数周K线图)

2017年郑州菜籽粕期货价格整体维持在2100-2500元/吨区间震荡波动。具体而言,2017年1-2月,菜粕期价逐步走高,最高上探至2500元关口附近后承压回落。之后,期价回踩至2100元上方支撑,最低时临近2016年10月的低值。第四季度期价重心小幅上移,但大体仍延续震荡调整走势,从文华指数周K线来看,均线系统仍沿水平方向延伸,或仍有进一步震荡调整需求。

(郑州商品交易所菜粕期货指数周K线图)

2017年郑州菜油期货先抑后扬,整体陷入宽幅震荡格局。具体而言,2017年上半年,期价高位震荡回落,最低下探至6000元整数关口附近支撑。下半年转入反弹行情,期价一路上探至7000元关口附近,9-11月期间两次尝试上破7000元关口未果后调整需求越发明显。其文华指数周K线均线系统由多转空,短期均线系统有延下方发散迹象,暗示期价或有进一步调整需求,底部支撑有待确认。

(郑州商品交易所郑油期货指数周K线图)

第二部分2018年行情展望分析

一、主要影响因素分析

(一)基本面分析

1.全球菜籽产量恢复超市场预期,供需趋紧格局有所缓解。

2017/18年度全球菜籽产量预估数据得到改善,全球菜籽产量达到7257.5万吨,高于2016/17年度的6905.4万吨,增幅达到5%。改变了2013/14年度起全球菜籽连年减产的格局,主要是得益于加拿大菜籽创历史纪录的产量,欧盟新季度产量数据也较为乐观,而限制全球菜籽产量上行空间的主要是我国及澳大利亚菜籽的减产。

欧盟方面,法国分析机构--战略谷物公司预计,2017/18年度欧盟油菜籽产量预计为2170万吨,低于上月预测的2186万吨,上年为2034万吨。战略谷物公司预计2017/18年度欧盟油菜籽播种面积为669万公顷,低于早先预测的674万公顷,上年为652万公顷。战略谷物公司还预计了2017/18年度油菜籽平均单产为3.24吨/公顷,略低于早先预测的3.25吨/公顷,上年为3.12吨。作为对比,布鲁塞尔12月7日,欧盟委员会发布的数据显示,欧盟委员会将2017/18年度油菜籽产量预测数据从早先的2230万吨下调至2170万吨。总体预期一致的是,欧盟菜籽产量预期数据要好于去年。

加拿大方面:加拿大农业暨农业食品部在最新发布的供需报告显示,2017/18年度加拿大油菜籽期末库存预计达到200万吨,这要比11月17日预测的100万吨高出一倍,也远远高于上年的134.8万吨。加拿大农业部还调高了油菜籽出口和国内用量数据,但是上调幅度小于产量增幅。报告显示,2017/18年度加拿大油菜籽产量预计为2131.3万吨,高于上月预测的1970.8万吨,也高于2016/17年度的1960.1万吨。是历史最高纪录,因为播种面积创下历史最高,单产创下历史次高。2017/18年度加拿大油菜籽出口量预计为1150万吨,高于11月预测的1100万吨,上年为1101.6万吨。2017/18年度加拿大国内油菜籽用量预计为926.1万吨,高于上月预测的915.6万吨,上年为942.2万吨。加拿大供应增加,2017/18年度油菜籽出口数据上调50万吨,为1150万吨。

澳大利亚方面:在美国农业部发布的10月份全球农业产量报告就有显示,2017/18年度澳大利亚油菜籽产量预计为300万吨,比上月预测值低20万吨或6%,比上年减少110万吨或27%。虽然油菜籽播种面积预计为260万公顷,比上年增加28万公顷或12%。但是单产预计较低,仅为为1.15吨/公顷,是过去十年来的第四低。主因是澳大利亚冬季谷物主产区天气持续干燥,土壤墒情不足。在12月14日澳大利亚农业资源经济及科学局(ABARES)发布的商品季报显示,将2017/18年度澳大利亚油菜籽出口预测数据下调至189万吨,比上次预测值调低了15.2万吨,也是2010/11年度以来的最低出口水平。

(全球油菜籽供需平衡表,数据来源:布瑞克数据)

2.进口菜籽增幅明显,库存消费比小幅调增

中国方面,本年度菜籽新季的收购价格持续走高。主因是菜籽产量的继续下滑且局部产区的降幅较为明显,而国产菜籽压榨的浓香型菜油价格保持高位,使得本年度国内市场对国产菜籽的需求较为稳定,但国内种植菜籽的比较优势仍不及小麦等品种作物,因此本年度菜籽种植面积进一步缩减,不过减幅放缓。根据布瑞克数据的预估,2017/18年度国内种植面积为375万公顷,减幅1.32%,上一年度为380万公顷。2017/18年度菜籽产量563万吨,减幅1.23%,上一年度为570万吨。但今年我国进口菜籽数量大幅增加,使得年度库存消费比有所上调,菜籽市场供需格局相较于往年的趋紧态势有所缓解。

(中国油菜籽供需平衡表,数据来源:布瑞克数据)

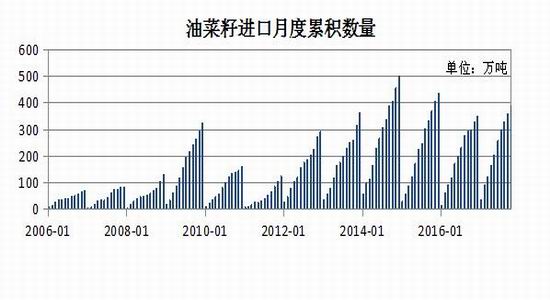

3.菜籽菜粕进口大幅增加。

因2017年加菜籽的丰产,我国作为加拿大菜籽的主要出口国,是明显的受益者。2017年1-10月,我国累计进口的菜籽达到389.17万吨,同比增幅29.50%。截至目前的菜籽进口量已赶超上一年度,下半年市场传闻的菜油抛储并未实现,反而是对菜籽需求的利多,根据布瑞克数据预估,2017/18年度菜籽进口量将达到440万吨,这一预估有望实现。另一方面,国产菜籽的减少的趋势并未发生改变,在菜籽消费量日益增长的背景下,供应缺口的填补需要通过进口菜籽来实现。

(中国进口油菜籽月度累计数量表,数据来源:万德数据)

据中国海关总署发布的月度统计数据显示,2017年1-11月份我国累计进口菜粕89.75万吨,同比增长78%,处于近七年的历史高点,进口菜粕数量的明显攀升,在年度总供应中的重要性不言而喻,进口菜粕市场的变化对国内菜粕市场也有较为特殊的意义,由于政策转变后主产区压榨方式的影响,中长期国内菜粕市场的供应依然依赖于进口。而经过两年时间的产业调整,菜粕主要供应区域已经逐渐从产区向进口集中的沿海地区转移。

(中国菜粕月度累计数量表,数据来源:万德数据)

4.全球菜籽油供需趋紧,尚未改变。

2017/18年度全球菜籽油仍延续趋紧格局,库存消费比为9.87%,相较于上一年度的12.62%下调了2.75%,处于2011/12年度以来的最低水平。本年度虽然全球菜籽油产量受益于欧盟及加拿大菜籽的产量增长而继续走高,产量由2016/17年度的2795万吨上调至2836万吨,小幅增长1.47%。但从需求方面来看,全球植物油食用需求随着人口增长和平均收入提高呈稳定小幅增长状态,需求中不确定性较大的是工业消费,其中主要是生物柴油需求占主导,其中欧盟是主要以菜籽油为原料的消费主力,从近年来看欧盟生物柴油生产较为稳定,包括德国、法国、意大利等均对生物柴油的发展持支持的态度,整体来看,工业消费近年来仍维持在高位波动,全球菜籽油的需求增幅大于产量增幅,导致期末库存继续下滑,对菜籽油价格有一定支撑。

(全球菜籽油供需平衡表,数据来源:布瑞克数据)

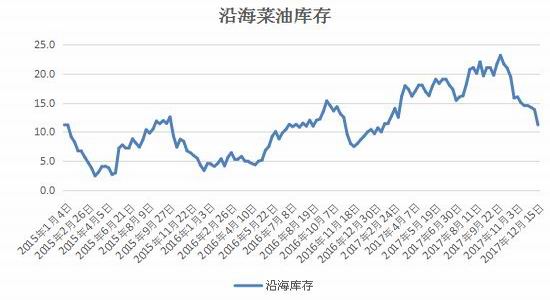

5.国内沿海菜油仍处于去库存阶段

2017年菜油沿海库存呈先扬后抑的走势,在三季度库存一度创出近年来的历史高位,处于累积库存阶段,包括2016年10月的一轮菜油抛储出库后的市场消化,供应的叠加促使菜油库存的进一步走高,在9-10月份菜油库存攀升至年内高位,随后因四季度的油脂旺季及中秋国庆节假日的消费,菜油库存开始从高位回落,近期来看,菜油仍处于去库存阶段,截至于12月22日沿海菜油库存跌至11.20万吨,但仍高于往年同期;国家菜油储备方面,经过2016年10月至2017年3月8日,菜油累计成家量约208万吨。经过2015年至今连续的菜油抛储,国储菜油库存持续下滑,当前国储菜油库存已跌至170万吨,相对于菜油盘面的隐形压力已大幅缓解,总的来看,市场或对菜油抛储预期的利空压力担忧有所减轻。

(国内沿海菜油库存,数据来源:布瑞克数据)

(菜油国家储备数量数据来源:国家粮油交易中心)

据中国海关总署发布的月度统计数据显示,2017年1-10月份中国菜籽油累计进口量64.76万吨,同比增加16.47%或9.16万吨,与2014年同期水平相近,也是近三年来的最高水平,进口菜油的利润是提振菜油直接进口数量的主要原因,与此同时,进口菜油作为上游供应的一个途径,对国内供需具有缓冲作用,后期国内菜油的价格将更多受到进口菜油的影响。

今年四季度以来,整体油脂市场出现旺季不旺的特点,当前菜油仍处于去库存阶段,供需格局一度向好,但油脂整体盘面显现较强的供应压力,豆油库存在四季度一度创出历史高位,但在全球大豆丰产的格局下,进口大豆到港量维持高位,原料供应十分充裕,且榨利良好,对菜油产生了明显的替代作用。市场对于油脂盘面的弱势持谨慎态度,使得春节小包装油备货启动推迟,油脂压力难消,或将压制四季度油脂行情。

(中国菜油月度累计数量表,数据来源:万德数据)

6.菜粕供应偏紧

国内菜粕供应主要是受直接进口菜粕以及菜籽压榨的影响,由于国内菜籽类政策的转变,压榨企业因不再能挣政府的补贴而开始转向市场竞争,因四川等内陆菜籽主产区特有的消费习惯,小榨浓香型菜油的盛行及利润使压榨企业纷纷投入其中,但小榨的菜油质量大幅下降,难以满足水产饲料的标准,因此菜粕供应逐渐转至沿海地区,因此市场对沿海菜粕的企业压榨越加重视。

从2017/18年度来看,国内菜粕的年度库存消费比小幅下调至3.20%,相较于上一年度降低了0.5%。

因上游国产菜籽的产量限制,国产菜粕跟随菜籽产量走势,产量延续小幅下跌,而全年度的消费量与上年度近乎持平,因今年水产养殖的利润较好。后期菜粕进口供应主要由两大因素,一是菜粕进口政策以及进口成本方面,尽管目前判断菜粕持续大量进口可能性相对较弱,但如果进口存在优势下,菜粕进口市场不排除增加的可能。而菜粕进口优势能否出现,还需进一步判断国内菜粕价格走势情况。其二,是菜油价格走势情况,关系到油厂压榨利润进一步影响菜籽进口情况。

(中国菜籽粕供需平衡表,数据来源:布瑞克数据)

二、主要资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

2017年郑州菜粕期货前二十名持仓呈净空持仓格局,2017年上半年净空持仓维持高位波动,延续2016年年末的净持仓态势。进入下半年,该净空持仓数量高位回落,得益于空单量的大幅减少,净空持仓一度回落至近两年的低位水平,四季度整体维持低位震荡波动,与上一年度四季度的趋势相反,暗示资金对后市菜粕期价存乐观预期。

(郑州菜粕期货前二十名净持仓变化图数据来源:郑州商品交易所)

2017年郑油前二十名持仓整体呈净空持仓格局。具体来看,1-2月份净空持仓因空单量的持续增长攀升至年内新高,随后一路震荡回落,不断创出年内新低,最低跌至与2015年同期的低位。表明近期随着菜油期价的持续下探,主力资金做空意愿并未有增强,同时还需要考虑套保的持仓成分,暗示菜油期价反弹压力不大,反弹高度或将好于预期。

(郑州菜油期货前二十名净持仓变化图数据来源:郑州商品交易所)

三、菜籽类期价走势技术分析

油菜籽期货期价表现抢眼,并在第四季度是创出了合约上市以来的新高,转入牛市格局。但周K线已由前期的多头排列格局逐渐走平,短期均线聚拢交织并有沿水平方向延伸迹象,表明菜籽期价上涨趋势有所转变,但下方4600元一线支撑显强,短中期或将维持在4600关口上方震荡整理。

(郑州菜籽文华指数周K线图)

郑州菜粕主力下探至2100元/吨的前低支撑位后逐步开启反弹格局,但反弹高度有限,菜粕2500元/吨的震荡区间上轨压力较大,预计难以直接上行突破,或仍有一段长时间的震荡调整行情。从文华指数周K线来看,均线系统仍沿水平方向延伸,而MACD的DIFF线与DEA线处于零值上方偏强运行,但MACD红柱已有缩减态势,短期或延续调整走势,下方支撑位关注2100元/吨,短期压力位看2400元/吨,中期压力位看2500元/吨。

(郑州菜粕文华指数周K线图)

菜油期货在两次上探7000关口附近后承压回落,近期走势弱于菜粕期货。其均线系统已逐步由多转空,并有延下方发散的迹象,周K线连续收阴,短期仍没有止跌迹象,而成交量而呈现持续缩减的态势,MACD绿柱持续扩大,技术面整体偏弱。近期回调支撑位关注6000元/吨整数关口,上方压力位关注7000元/吨。

(郑州菜油文华指数周K线图)

四、2018年菜籽类市场行情展望

油菜籽方面:本年度国产菜籽价格虽维持高位,但比较收益仍不及小麦的品种,整体仍维持减产格局。传统主产区对国产菜籽油的偏好预计将继续支撑国产菜籽的价格,这也促使国产和进口菜籽的目标市场进一步分化,而国产菜籽进入大宗流域领域的数量或将继续减少,进口菜籽不能够交割,菜籽期货难以活跃。

因为成交量萎靡,不建议投机者参与操作菜籽期货。而国产菜籽需求方可逢回调急跌适当放入套保。

菜籽粕方面,本年度美豆整体走势偏弱,全球大豆丰产格局下料上涨空间有限,压制国内粕类上行。

国内方面,国产菜粕因上游菜籽产量减少而受限,但今年直接进口菜粕数量较为可观,补足国内菜粕的需求缺口;但在蛋白粕方面,近年来豆粕对菜粕的替代越发明显,或使菜粕的需求有所缩减,后市豆菜粕的价差仍需重点关注。2018年年初,料菜粕期货仍延续近期的区间震荡格局,建议策略以低吸高抛为主,而菜粕1805合约因春节过后水产饲料企业的备货预期走势或更显强。

菜籽油方面:菜籽油期价整体渐入区间震荡格局,底部支撑有所上移。全球菜油供需端依然维持趋紧格局,国内方面,国储菜油库存已跌至低位,市场对其的抛储担忧有所缓解,预计对盘面的打压不会太大,当前菜籽油仍处于去库存阶段,但国内菜籽油供需格局在逐步改善,令人担忧的是另两大油脂的供应压力仍显庞大,打压菜油行情。菜油期货短期内可持逢高短空的操作思路,但中长期来看,因菜籽油自身基本面的转好,预计下方支撑位仍是建多机会,后期可依托6000元关口布局中长线多单。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏