第一部分2017年PTA市场行情回顾

2017年PTA市场整体呈现震荡上行走势。一季度,国际原油价格震荡冲高,市场预期PX二季度检修增加,下游聚酯需求回升等因素影响,PTA期价创出年内高点;二、三季度期间,国际原油出现回调,期现套利导致PTA仓单处于高位,PTA价格呈现回落整理行情;四季度,欧佩克延长减产协议推动国际原油价格大幅上涨,亚洲PX价格也出现上涨,下游需求表现较好,PTA社会库存持续回落,PTA期价呈现震荡上行走势。

第一阶段,震荡冲高期(2017年1月-2017年2月)

1月初,欧佩克执行减产协议,国际原油价格高位持稳,国内PTA装置开工率回升,PTA期价呈现回落整理。中下旬,国内商品市场延续多头氛围,原油、PX上涨提振市场,PTA期价呈现震荡上行走势。

2月份春节过后,国内PTA市场延续节前的强势行情,现货市场价格强势上涨;国际原油价格处于高位,受二季度集中检修预期提振,亚洲PX价格继续冲高,成本区间上抬,资金推动PTA期价大幅冲高至6000元/吨关口,创出年内高点。

第二阶段,回落调整期(2017年3月-2017年6月)

3月份,受到国际油价大幅回调及商品市场暴跌影响,国内PTA期现货价格同步下行。国内PTA装置负荷基本稳定,恒力逸盛等大厂家相继宣布检修计划,但下游需求表现平淡,PTA期价延续震荡回落。

4月初,国内PTA装置停车增多,低位时PTA负荷仅在63%附近,厂家以去库存为主,PTA市场反弹受限。中下旬,在国内大宗商品跌跌不休的带动下,PTA市场维持阴跌为主。

5月份,随着国内PTA装置密集检修,导致PTA市场供应下滑,聚酯厂家开机负荷维持在高位,这就使得浙江地区的PTA供应略显偏紧,市场持续处于去库存化,PTA期货在创出低点之后出现反弹拉升。下旬,受国际原油大幅下挫拖累,PTA期价再度下跌。

6月初,国际原油价格继续震荡下行,大宗商品市场走势混沌,各品种分歧较大,化工市场受到油价拖累,PTA期价创出年内低点。中下旬,由于国内装置停车增加影响,市场货源供应偏紧,仓单持续下降,PTA期价呈现低位企稳。

第三阶段,震荡回升期(2017年7月-2017年12月)

7月份国内PTA开机负荷维持低位,市场供应略显偏紧,仓单及信用仓单货源均消耗较快,下游聚酯开工率处于高位,利多因素提振PTA价格大幅冲高。下旬,随着商品市场呈现回调,PTA部分装置的重启及下游聚酯产销回落等利空消息释放,PTA期价在大幅上涨后出现回调走势。8月份,国际油价呈现整理走势,上游原料对市场提振有限,PTA期价格呈现震荡整理。下旬,国内PTA开机负荷维持在7成及偏内,下游聚酯负荷维持在高位,PTA期价呈现震荡回升。9月份,PTA交易所仓单持续流出,下游涤丝产销良好,现货延续偏紧局面对期价有所支撑,但随着PTA停车装置逐步重启,整体开工率提升,商品市场呈现调整氛围,PTA期价呈现震荡回落的走势。

国庆节后归来,国内PTA装置检修频繁,市场延续去库存格局;中下旬华彬石化试车成功,下游聚酯需求表现逐步走弱,PTA期价呈现区间震荡。

11月中上旬,上游原油价格震荡冲高,PX价格大幅上调带动PTA成本上行,PTA期价呈现连续上涨;下旬PTA装置开工变动较为频繁,开工率回升,PTA期价呈现冲高回落的走势。12月初,欧佩克延长减产协议至2018年底,推动国际原油价格上涨,PTA期价呈现增仓冲高走势。随着年底流动性趋紧,多头获利了结情绪升温,PTA期价呈现震荡回落走势;下旬,利比亚输油管道爆炸推高原油期价,PTA期价呈现震荡回升走势。

图1:PTA指数周K线图(2017年1月-2017年12月)

资料来源:文华财经

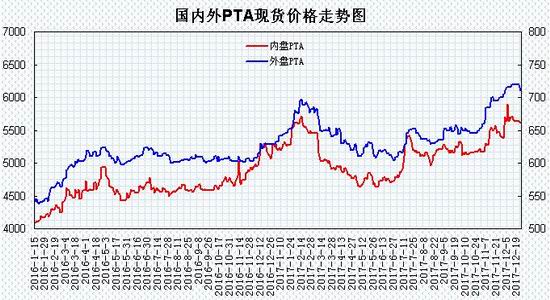

图2:国内外PTA现货价格走势

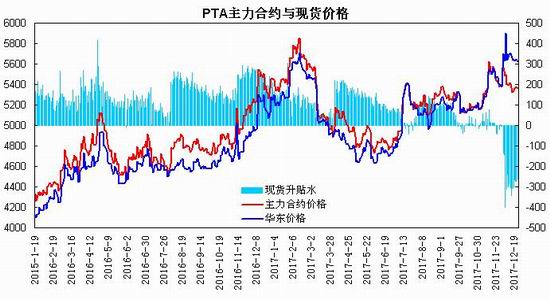

图3:PTA主力合约与现货价格走势

第二部分2017年PTA行情展望分析

一、宏观经济分析

(一)国内经济环境

2017年国内经济稳中有进,经济韧性来自于海外需求改善与国内房地产市场表现超预期,2017年前三季度GDP同比增长6.8%,消费、服务对经济贡献明显增强。12月公布的经济数据显示,外贸数据理想,实体融资需求强劲,房地产缓中趋缓,房地产与金融风险有所降低等,短期全球需求有望延续扩张态势,中国经济仍有望稳定在合理区间,这意味着2018年央行货币政策维持稳健中性,防风险强监管及去杠杆仍是管理层的工作重点。预计2018国内经济转型升级,消费支出整体稳定,海外需求仍处扩张阶段,整体上有望保持稳中求进的中高速增长态势。

(二)流动性因素

2017年12月中央经济工作会议明确了2018年继续实施积极的财政政策和稳健中性的货币政策。积极的财政政策取向不变,调整优化财政支出结构,确保对重点领域和项目的支持力度,压缩一般性支出,切实加强地方政府债务管理。稳健的货币政策要保持中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长,保持人民币汇率在合理均衡水平上的基本稳定,促进多层次资本市场健康发展,更好为实体经济服务,守住不发生系统性金融风险的底线。央行通过再贷款补充基础货币,央行资产负债表扩张明显,考虑到金融去杠杆、控制房地产泡沫、稳定汇率以及通胀压力,预计2018年货币政策维持稳健中性,整体延续稳中趋紧格局。

二、产业链供需分析

(一)PX供应状况

1、亚洲PX产能

截止到2017年四季度,亚洲地区的PX产能为4667.5万吨,其中,韩国PX产能为1025万吨,日本PX产能为415.5万吨,印度产能为560.5万吨。中国已建成的PX项目共18个,形成总计1476万吨/年PX产能。其中腾龙芳烃160万吨/年产能自2015年停产至今,2017年中化弘润石油化工建成的60万吨/年的PX产能暂无开车计划。现阶段中国实际运行中的PX产能为1256万吨/年。展望2018年,中国PX的投放产能预估可能接近1000万吨,其中中海油惠州炼化二期100万吨产能,中化泉州80万吨产能推迟至2018年投产;而浙江石化400万吨产能和恒力炼化450万吨产能预计在2018年底投产;同时腾龙芳烃160万吨装置计划重启。未来三年国内规划投产PX项目总产能约2860万吨。

亚洲地区PX装置检修方面,中国PX装置检修计划集中在下半年,金陵石化70万吨装置、镇海炼化65万吨装置、中海油惠州炼化84万吨装置计划在四季度安排检修;韩国地区S-Oil、SK、GS-Caltex等四套装置计划在3-6月检修,乐天化学两套装置计划在10月检修,涉及PX产能332.5万吨。印度地区410万吨产能安排了检修计划。从当前公布的检修计划看,亚洲地区PX装置检修产能1322万吨,中东地区PX装置检修产能108.5万吨。从分布上看,一季度有208万吨产能检修,二季度有654万吨产能安排检修计划,三季度约有108.5万吨产能检修,四季度约有460万吨产能检修,亚洲PX装置主要检修期在二四季度。

整体上,未来PX新增产能主要来自国内在建的炼化项目,2018年二季度亚洲检修产能较为集中,上半年PX供需仍趋于平衡;下半年开始,国内PX的新增产能进入扩张周期,如果两个超大型项目如期投产,国内PX供应将逐步趋于宽松局面。

表1:2018-2020中国PX新增产能预估表

表2:2018亚洲地区PX装置检修计划

2、中国PX进口

海关数据显示,2017年1-10月PX累计进口量为1198.95万吨,同比增长18.9%,前10月PX进口平均单价835.6美元/吨,高于2016年的进口均价783.24美元/吨,增幅约为6.7%。预计2017年PX进口量在1450万吨左右,整体较2016年增幅扩大,PX进口单价较上年出现上涨。国内PX供应缺口继续扩大,PX对外依存度进一步上升。预计2018年PX进口量将有望维持增长;未来三年随着国内PX新增产能陆续投产,进口依存度将有望出现回落。

图4:PX月度进口量及报关均价图

(二)上游原料走势

2017年国际油价呈现震荡上行走势,WTI原油与Brent原油上涨至两年半高位,两者价差处于3-7美元。展望2018年,欧佩克将延长减产协议至2018年底有望促进原油市场供需平衡,而美国页岩油产量继续增长及欧佩克退出减产协议预期将加剧市场震荡,预计国际原油价格将呈现冲高回落,运行中枢继续上行,Brent原油及WTI原油期价主要运行区间为50-80美元/桶,。受国际原油价格震荡回升影响,亚洲地区石脑油价格呈现震荡上行走势,从年内低点390-400美元/吨逐步回升至580-600美元/吨CFR日本,从低点反弹幅度接近50%;亚洲地区异构MX价格也呈现回升,从6月份低点600-620美元/吨逐步回升至700-720美元/吨FOB韩国,涨幅接近17%。亚洲地区PX价格也先抑后扬,从740-760美元/吨上涨至900-920美元/吨,涨幅超过20%。受国际原油价格震荡上涨推动下游化工产品成本区间上移,预计2018年亚洲石脑油将处于500-850美元/吨区间,亚洲地区MX价格将处于650-1000美元/吨区间。亚洲地区PX价格将处于800-1150美元/吨区间。

图5:上游原料价格走势

(三)PTA供需状况

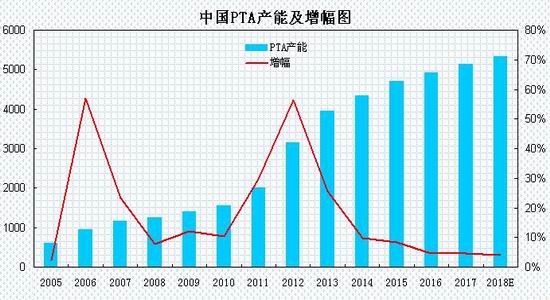

1、PTA产能

截止2017年底,国内PTA产能共计约为5105万吨左右,较2016年新增220万吨,增幅4%左右。部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有540万吨,实际有效产能为4565万吨。闲置产能复产方面,重庆蓬威石化90万吨装置于一季度重启,远东石化被华彬集团接手重组,140万吨装置于11月逐步重启,翔鹭石化450万吨于11月逐步重启,新增的产能桐昆嘉兴石化二期220万吨装置于12月进入试车。

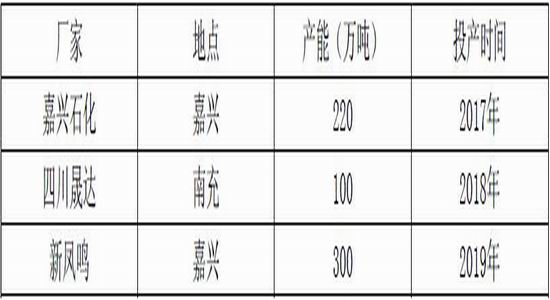

近两年PTA产能投放放缓,目前建成或在建的装置有四套,累计产能约640万吨,预计可能在2019年前投产。预计2018年PTA产能维持在5105万吨左右,有效产能为4500万吨左右,按开工率73%-78%计算,预计PTA的产量为3285-3510万吨。

表3:2017-2019中国PTA新增产能表

图6:中国PTA产能及增幅预估图

2、PTA合同价

合同货价格方面,一季度,国内生产商合同货结算价格大幅上调,从5400元/吨上调至5950元/吨;二季度,受原油及PX价格震荡回落,生产商合同货结算价格处于5000至5150元/吨;三季度,合同货结算价格逐步上调至5480元/吨;四季度,受PX上涨及现货供应偏紧影响,PTA生产商合同货结算价进一步上涨至5950元/吨。2017年生产商合同货结算均价为5455元/吨,较2016年合同货结算均价的4830元/吨上涨了625元/吨,涨幅为13%,出现较为明显上涨。

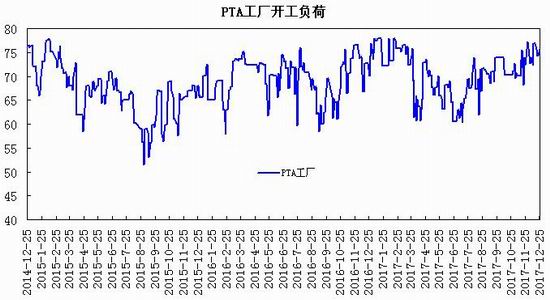

2017年国内PTA行业平均装置开工率在70.6%左右,较2016年的68.5%提升了2.1个百分点。一、四季度现货价格大幅回升,PTA生产企业加工费出现明显提升,行业盈利水平改善。2018年,上游原料原油、PX等价格有望延续震荡回升,PTA成本区间仍趋于上抬,受闲置装置复产及开工率回升,预计PTA行业盈利将趋于放缓,重点关注PX产能投放进度及PTA装置开工状况,预计PTA行业开工率将处在73%上下波动。

图7:PTA装置开工负荷

图8:PTA现货价格与利润图

图9:中石化PTA合同报价

图10:中石化PX合同结算价

2、PTA进出口

海关公布数据显示,2017年1-10月份我国PTA进口量共计40.86万吨,较上年同期增长5.2%,月度进口平均单价644.7美元/吨,较2016年的进口均价604美元/吨出现回升,涨幅约6.7%。1-10月份我国PTA出口量共计42.7万吨,较上年同期下降29.2%,月度出口平均单价625.4美元/吨,较2016年的出口均价602.4美元/吨上涨约3.8%。

前10月PTA的进口量出现小幅增长,一二季度保持低位水平,三季度出现明显回升;出口量则出现下降。预计2018年PTA进口量呈现小幅增长,出口维持低位水平。

图11:PTA月度进口量及报关均价

(四)聚酯化纤行业情况

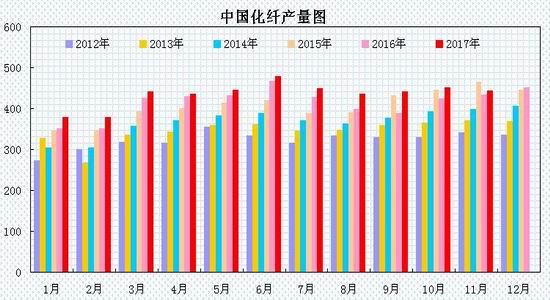

1、化纤产量

据国家统计局公布的数据显示,2017年1-11月化学纤维产量累计为4543.4万吨,同比增长3.1%,增幅较上年同期减少0.7个百分点。1-11月合成纤维累计产量4132.5万吨,累计同比上涨2.9%。截止2017年10月份,我国规模以上化学纤维企业为1829家,与上年同期相比减少53家,1-10月份化学纤维行业主营业务收入为7193.8亿元,同比增长15.4%,增幅较上年同期扩大12.6个百分点;利润总额为364.8亿元,同比增长48.6%。截至10月份化纤制造业平均销售利润率为4.97%,较上年均值提升1.1个百分点。

2017年化纤产量延续小幅增长,化纤行业主营业务收入明显增长,利润总额增幅较为显著,行业盈利能力改善;预计2018年化纤产量延续平稳增长。

图12:2012-2017年化纤月度产量

2、聚酯产能

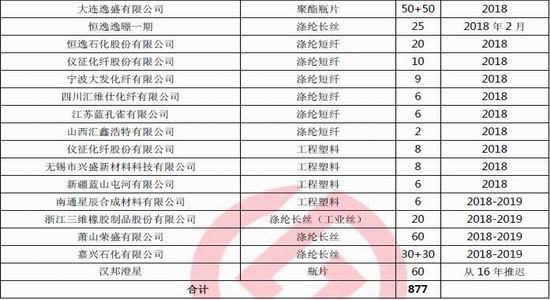

2017年,聚酯产能预计释放420万吨,长丝产能245万吨。420万吨装置中包括新聚合产能250万吨,老聚合产能170万吨。在2015和2016年关闭的聚酯老聚合产能在陆续重启,表现为聚酯端开工率的快速提升,产量的再提升只能依靠新产能的投产。据隆众资讯统计,2018-2019年聚酯工厂新增产能累计有877万吨左右,产能增幅高于PTA行业产能增幅,有望拉动PTA需求。据金联创统计,截至11月中旬,涤纶长丝POY、涤纶短纤、纤维级PET和瓶级PET的年均利润分别在449元/吨、404元/吨、117元/吨和15元/吨附近。聚酯市场呈现多年未见的高开工、高利润、低库存的行情,主要受益于去年以来聚酯产业链上下游集中去库存、去产能效果显著。预计2018年涤丝行业将进入再库存周期,对PTA需求有望增加。

表4:2018-2019年我国聚酯工厂新增产能统计

(五)纺织服装行业情况

1、纺织行业

国家统计局数据显示,2017年1-11月,我国规模以上企业纱线产量累计为3793.4万吨,同比增长4.1%,增幅较2016年同期相比缩窄2.1个百分点。2017年1-11月,我国规模以上企业布产量累计为631亿米,同比增长1.2%,增幅较2016年同期相比缩减1.1个百分点。1-11月纺织行业工业增加值累计同比增长4%,增幅较2016年同期缩减1.9个百分点。1-11月纺织服装、服饰业工业增加值累计同比增长6%,增幅较2016年同期扩大2.1个百分点。

1-11月份纺织行业主营业务收入为35983亿元,同比增长4.5%,利润总额为1781.9亿元,同比增长2.1%,增幅较2016年同期相比缩减2.3个百分点;1-11月份服装行业主营业务收入为20605.2亿元,同比增长1.9%,利润总额为1175.3亿元,同比增长6%,。

2017年1-10月份,我国规模以上纺织企业有20055家,与上年同期相比减少47家;规模以上纺织服装、服饰业企业有15684家,与上年同期相比增加78家。

图13:全国规模以上企业纱产量

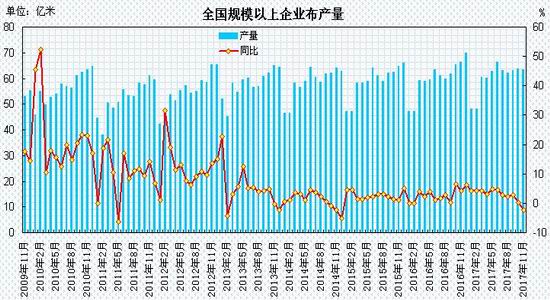

图14:全国规模以上企业布产量

2、纺织服装零售

国家统计局发布的数据显示,2017年1-11月份,社会消费品零售总额331528亿元,同比增长10.3%。其中,限额以上单位消费品零售额145753亿元,同比增长8.3%。分类别来看,1-11月份,我国限额以上企业服装鞋帽、针纺织品零售额达13252亿元,同比增长7.6%,增幅较上年同期扩大0.7个百分点,11月份,我国服装鞋帽、针纺织品零售额达1561亿元,同比增长9.5%。1-11月份全国网上零售额64306亿元,同比增长32.4%。其中,实物商品网上零售额49144亿元,增长27.6%,占社会消费品零售总额的比重为14.8%;在实物商品网上零售额中,穿着类商品增长18%,较上年同期高0.1个百分点。

2017年国内终端零售环境略有改善,全国百家重点大型零售企业服装类商品零售额增幅有所扩大;网上零售额保持较快增速,穿着类商品增速平稳。上游棉花、化纤成本传导及通胀压力上行,预计2018年纺织品服装零售额有望小幅增长,内需整体稳中向好。

3、纺织服装出口

海关总署公布的数据显示,2017年1-11月份我国纺织品服装累计出口2432.57亿美元,同比增长1.57%,增幅较上年同期高8.2个百分点。其中,纺织品出口997.86亿美元,同比增长4%,服装及其附件出口1434.71亿美元,同比下降0.1%。从单月数据看,11月纺织品服装出口额为231.15亿美元,同比增长6.9%。纺织品出口99.89亿美元,同比增长10.6%;而服装及其附件出口131.26亿美元,同比增长4.2%。

近年来我国纺织服装出口增速持续放缓,2015年首现同比下滑、2016年降幅进一步扩大。海外需求回暖及低基数效应作用下,2017年整体纺织服装出口销售趋稳回升,1月份纺织品及服装出口双双恢复正向增长,在10月份之后,纺织服装行业出口增速进一步提高,其中纺织品与服装出口回暖态势略有差异,主要为服装产能劳动力更为密集,转移先于纺织产能转移,我国纺织出口面临新兴纺织服装出口国家的竞争较小,因此纺织品出口回暖态势优于服装出口。尤其是由于服装产能转移先于纺织,纺织品出口回暖优于服装出口。

2018年,特朗普减税有助于提振美国经济,美国进口需求有望持续复苏,对于拉动纺织制造企业出口业务的增长有较大作用;在外需回暖叠加低基数、人民币汇率趋稳背景下,预计纺织服装出口仍趋于稳中回升走势。

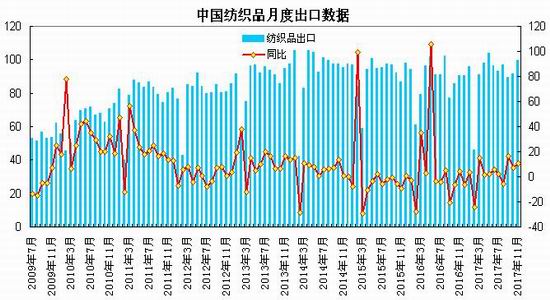

图15:中国纺织品月度出口图

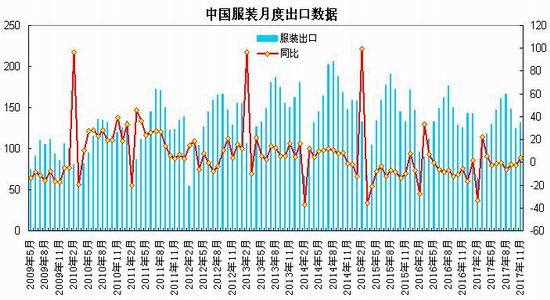

图16:中国服装月度出口图

三、结论

综合来看,2018年国内经济延续稳中求进,经济结构继续改善,通胀预期有所上行,基建和地产投资面临回落压力,但外需和消费仍将保持韧性,支撑中国经济大体保持平稳态势。国内政策以深化供给侧结构性改革为主线,统筹推进稳增长、促改革、调结构、惠民生、防风险各项工作。流动性方面,中国实施稳健中性货币政策,着力健全货币政策和宏观审慎政策双支柱调控框架,监管层将更加关注广义信贷、房地产价格和跨境资金流动,防范系统性风险;美联储处于加息周期,2018年预计加息2-3次,利率潜在上行预期对商品市场构成负面影响;通胀预期上行将提升资金对商品市场风险偏好。

供应端方面,国内PTA行业产能增幅放缓,行业集中度提升,行业盈利水平改善。预计2018年PTA产能维持在5105万吨左右,闲置产能陆续复产,有效产能提升至4500万吨左右,按开工率73%-78%计算,预计PTA的产量为3285-3510万吨。上游产业链方面,国内PX新增产能逐步进入扩张期,二季度PX检修产能较为集中,预计上半年供应偏紧,下半年整体供应将趋于宽松,PX生产商盈利水平受到挤压,下游PTA、聚酯行业利润有望维持;原油价格震荡上行带动下游化工品成本抬升,PTA生产成本区间继续上行。

下游需求方面,2018-2019年聚酯工厂新增产能累计达800万吨以上,产能增幅高于PTA行业产能增幅,行业开工率维持较高水平,景气度保持良好。聚酯工厂和江浙织机涤纶长丝库存保持低位水平,随着下游改善和上游原料价格的上涨,未来有望步入再库存周期,从而拉动PTA需求。纺织品服装内销整体企稳回升,受欧美经济稳步复苏及人民币汇率趋稳影响,预计2018年纺织服装业出口增速有望小幅增长。

展望2018年,上半年,PTA供需格局改善,通胀预期升温支撑商品市场,国际原油价格震荡上行以及二季度PX装置集中检修抬升PTA成本,PTA期价延续震荡上行走势;下半年,全球通胀预期上升,美联储等全球主要央行货币政策趋紧,PX新增产能投产预期压制市场,欧佩克退出减产协议预期加剧原油震荡等因素对PTA期价构成压力,面临出现震荡回落走势。预计2018年PTA期价呈现先扬后抑的宽幅震荡走势,整体运行区间抬升,期价将主要处于4800-6800元/吨区间运行,5100元/吨下方为价格低位区间,6400元/吨上方为价格高位区间,价格密集波动区间将处于5200-6200元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏