一、总览

欢迎来到2018年。本指南选取了11个对价格影响较大的基本面因子,进行深入探究,旨在清晰地呈现2018年天然橡胶的价格水平。

长周期——有据可循

1、马来西亚基础原料价差

整体不强:预计2018年不会发生如2016年+75%的涨幅。

2、泰国种植面积

底部支撑:预计2018年沪胶近月合约最低点将不低于12490点。

3、中国商用车销售数量

顶部压力:预计2018年沪胶近月合约最高点将不高于21605点。

短周期——边走边看

1、中国云南基础原料价差

预计开割时价格已处于全年高位,随时关注“云南指数”。

2、中国青岛保税区库存

可用海关进口数据推测。

3、中国上海期货交易所库存

5-1价差收窄:预计沪胶1905合约的压力要大于沪胶1805合约。

4、日本东京工业品交易所交割库存

低库存做空利润,高库存做多利润。

突发事件——随机应变

1、极端降雨

短多策略,10日翻空。

2、中国供给侧改革

短期打压民营胶水价格。

3、中国国家储备计划

择机进行“期货-老全乳胶正套”策略,轮储执行期间入场。

4、东南亚混合胶在中国的执行政策

择机进行“多混合,空标胶”策略,升水100-120美元/吨获利离场。

二、长周期

1、马来西亚基础原料价差

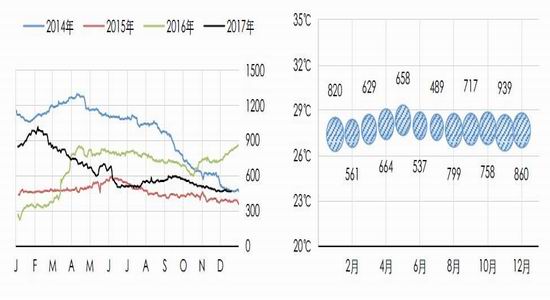

胶水与杯胶是各主产区都有的基础原料,两者价差是常用的高频数据。由于胶水相对杯胶不可久存,胶水-杯胶价差可以反映近端的供应情况,季节性明显(如图03、图04)。

但凡事总有例外:马来西亚的胶水-杯胶价差的季节性并不明显。究其原因,在于马来西亚的全年的气候条件均适宜割胶(气温27.8℃,降雨600mm),气温与降雨的波动幅度小(如图02),平抑了季节性影响。

图01马来西亚:胶水-杯胶季节性折线图(美元/吨) 图02马来西亚:气温与降雨量气泡图(℃/mm)

图03泰国:胶水-杯胶季节性折线图(泰铢/公斤) 图04泰国:气温与降雨量气泡图(℃/mm)

资料来源:Bloomberg资讯 Wind资讯 银河期货能源化工事业部

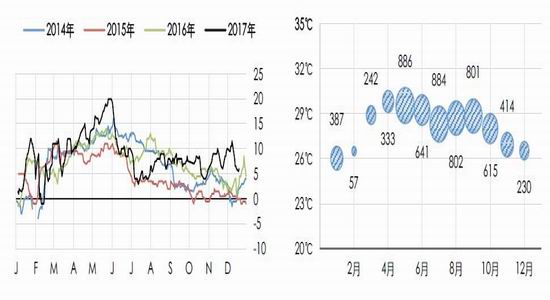

观察马来西亚胶水-杯胶价差分布(如图05)可以发现:价差分布成3个峰。说明马来西亚胶水-杯胶价差应调整为3年周期或3年周期的倍数(如图06)。

图05马来西亚:胶水-杯胶直方分布图(美元/吨) 图06马来西亚:胶水-杯胶3年周期性折线图(美元/吨)

资料来源:Wind资讯 银河期货能源化工事业部

观察图06发现:价差整体向下,每个3年周期的第3年,价差会有所抬升。2013年与行情的共振不明显,2016年价差先于行情明显走强。

推测:作为具有农产品属性的价差,在短周期的气候变化被平抑之后,凸显出了如厄尔尼诺现象(2-4年)、拉尼娜现象(2-4年)的长周期,或是如橡胶6年开割、15年丰产的更长的周期。

据此,2018年仍是不强的一年,可期待的大幅上涨的行情也许要等到17-19周期的第3年——2019年才会出现。

2、泰国种植面积

2012年是最后一个新种高峰年(如图07)。6年生橡胶树可正常开割,照此规律,产量高峰将出现在2018年前后。有趣的是,主产国“新种面积”≠“总种面积增量”(如图08),说明ANRPC统计“总种面积”的逻辑并不完全是上一年“总种面积”+当年“新种面积”。

图07主产国:新种面积柱状堆积图(千公顷) 图08主产国:新种面积与总种面积增量柱状图(美元/吨)

资料来源:ANRPC QinRex资讯 银河期货能源化工事业部

定义:“弃种面积”=“新种面积”-“总种面积增量”

当“弃种面积”<0时,表示胶农弃种;当“弃种面积”>0时,表示胶农复种。(此定义仅为便于分析数据,不代表真实情况)

图09主产国:弃种面积柱状堆积图(千公顷)

资料来源:ANRPC QinRex资讯 银河期货能源化工事业部

泰国和马来西亚的弃种面积最大(如图09)。在2008年和2016年胶价处于低位时,泰国的胶农弃种;在2011年胶价上涨至最高点,泰国的胶农复种。由此可见,各主产国中,还是泰国胶农对胶价最为敏感——高价多种,低价不种。低价促使泰国发生弃种行为,而弃种行为反过来作用于胶价。

图10泰国:弃种面积VS沪胶近月结算价柱状折线复合图(千公顷)

资料来源:ANRPC QinRex资讯 Wind资讯 银河期货能源化工事业部

综上所述,2012年新种的胶树将对2018年形成供应压力,但2016年泰国胶农的弃种行为对未来2-3年的胶价形成底部支撑。预计2018年沪胶近月合约最低点将高于12490点。

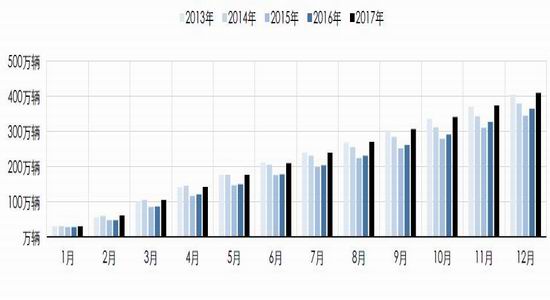

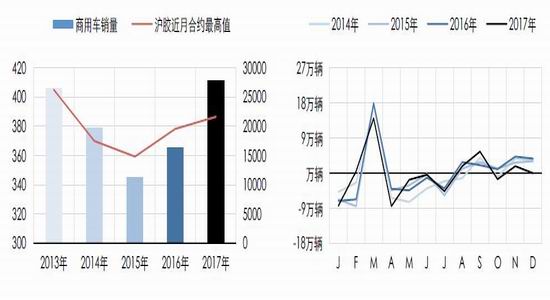

3、中国商用车销售数量

商用车包括客车、卡车,使用全钢轮胎。而全钢轮胎的橡胶配方中,天然橡胶的用量平均达到90%。商用车的销量直接刺激天然橡胶的用量。

图11中国商用车:累计销量柱状图

图12中国商用车累计销量VS沪胶近月合约最高值 图13中国商用车:销量环比增量

资料来源:Wind资讯 银河期货能源化工事业部

商用车年销量与天然橡胶年最高价呈正相关。且商用车的环比增量规律性明显,使用近端环比涨幅预测全年涨幅有了一定依据:从2017年10月开始,商用车的环比涨幅低于2016年同期,预计2018年商用车全年销量将少于2017年。

据此推断沪胶2018年近月合约的最高点将不高于2017年,即21605点。

三、短周期

1、中国云南基础原料价差

云南胶水(这里特指当地民营胶水)-杯胶价差有农产品属性,在大多数时间里遵循着一般的供需规律——产量高则价差低,产量低则价差高(如图14),最低点往往出现在旺产的10月、11月。

除此之外,云南的民营胶水能够通过中化、曼列2个品牌生成仓单。云南胶水-杯胶价差由此附加了金融属性,与沪胶主力合约结算价高度正相关(如图15):当沪胶主力合约给出了较高的升水/交割利润时,将拉动当地胶水价格。

图14中国云南:胶水-杯胶季节性折线图(元/吨) 图15中国云南:胶水-杯胶(元/吨)VS沪胶主力结算价

图16中国云南:胶水-杯胶/沪胶主力结算VS沪胶主力结算

资料来源:民胶网 Wind资讯 银河期货能源化工事业部

定义:云南指数=云南胶水-杯胶价差/沪胶主力结算价。

云南指数有如下特征(如图16):

有限波动:指数常年在2%~18%之间波动。

指示性:当指数处于高位时,往往也是价格在开割期间的高位;反之亦然。

高频性:开割期间每日更新。

延续性:可以通过停割时云南指数的发展方向,大致预测下一年开割时指数的位置。

从2017年11月云南指数触底反弹的迹象推测,2018年开割时,价格将处于高位。

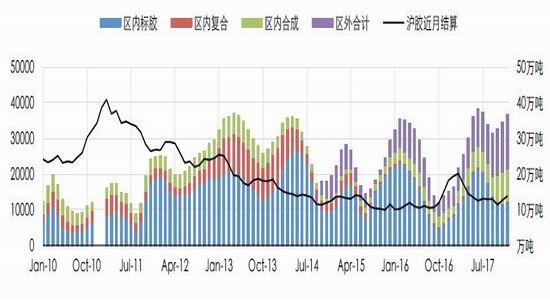

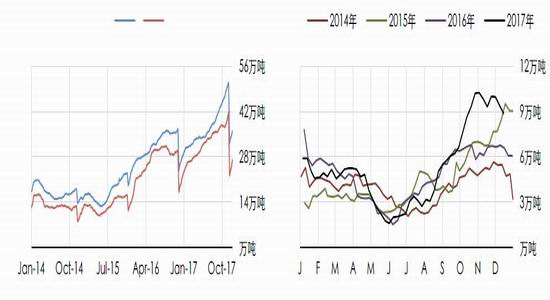

2、中国青岛保税区库存

青岛保税区库存是为数不多的高频现货库存数据(如图17)。从长周期看,对未来的上涨预期将推动青岛保税区库存累库;而人们又对青岛保税区的减库存津津乐道,预示着下游消费的向好。无论如何,青岛保税区库存的变动,牵动着整个市场的神经。

图17青岛保税区:库存柱状堆积图

资料来源:QinRex资讯 Wind资讯 银河期货能源化工事业部

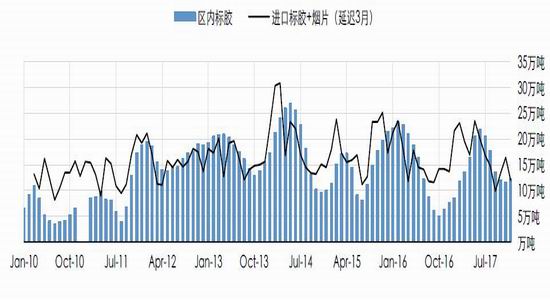

保税区库存的上游是进口。

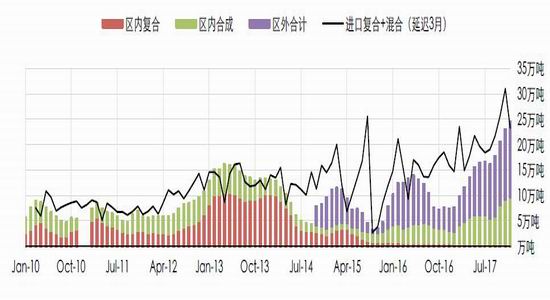

发现:标胶(含烟片)的区内库存数量与延迟3个月的标胶及烟片的进口数量高度相关(如图18);同样的,复合胶+合成胶(含混合胶)的区内、外库存数量与复合胶及混合胶进口数量也是高度相关的(如图19)。这两组数据的数量级甚至都是一致的。

图18标胶+烟片:青岛保税区库存VS进口折线柱状复合图

图19复合+混合:青岛保税区库存VS进口折线柱状复合图

资料来源:QinRex资讯 Wind资讯 银河期货能源化工事业部

由此可见,青岛保税区库存,是3个月前的海关进口数据的再现。尽管海关数据总是延迟1个月发布,但仍然要先于保税区库存数据1-2个月。另外,青岛保税区区外库存也有了验证的依据(约等于进口数量-合成胶库存-复合胶库存)。

3、中国上海期货交易所库存

众所周知,自2015年以来,除了每年11月的交割外,再也没什么能阻止上期所仓单库存的累库(如图20)。单边向上的库存实则也有规律可循。

上期所定义:库存小计为符合交割品质的货物数量;库存期货为已制成仓单的货物数量。

那么,库存小计-库存期货即为可注册而未注册成仓单的货物,可以理解为排队待注册的货物。该差值有着明显的季节性(如图21):每年12月最多,6月最少。这与国内全乳胶的产量相对应。

在2015年12月和2017年10月至12月两个时间段里,库存小计-库存期货明显高于其它年份。极有可能是被交割利润吸引而来的烟片RSS3。

图20上期所:库存小计与库存期货折线图 图21上期所:库存小计-库存期货季节性折线图

资料来源:上期所 Wind资讯 银河期货能源化工事业部

烟片仓单的有效期为18个月。2015年底注册的烟片仓单对18个月后的1705合约形成压力,助推了2017年1月至5月的下跌。同理,2017年10月开始注册的烟片仓单,将对2019年5月的绝对价格形成向下压力。

对于2018年的影响,关注1905合约对1901合约的升水结构整体下移。

4、日本东京工业品交易所交割库存

东京交割利润是期货内外套利和现货贸易商都可以操作的交易模式。

定义:泰国RSS3交割利润=日胶JRU近月-USS购价-常数C(加工、海运、报关、交割等费用)。

泰国RSS3交割利润与TOCOM交割库存有高度的负相关(如图22,请注意左侧坐标为逆序)。

图22TOCOM:交割库存VS泰国RSS3交割利润折线柱状复合图

图23泰国:胶水-烟片季节性折线图(泰铢/千克)

图24.1泰国:胶水-杯胶季节性折线图(泰铢/千克)

图24.2泰国:杯胶-烟片季节性折线图(泰铢/千克)

资料来源:Wind资讯 银河期货能源化工事业部

做东京交割利润策略,除了关注TOCOM库存外,若再结合泰国基础原料价差,胜率更高。对于现货贸易商来说,满足以下条件,可买入烟片交割日胶。

当TOCOM交割库存处于低位。

泰国RSS3交割利润处于高位。

泰国胶水-烟片价差(图23或图24.1+图24.2)处于高位。

对于纯期货内外盘套利交易者来说,除了现货贸易商要考虑的因素外,还要考虑:

如何用SICOM活跃的TF合约代替不活跃的RT合约,这时应参考泰国杯胶-烟片价差(如图24.2)的走势。

可以反向做多利润。

四、突发事件

1、极端降雨

主产区的极端降雨总是被多头利用来炒作。

图25泰国南部:降雨量VS产量柱形折线复合图(月度)

资料来源:Bloomberg资讯 ANRPC Wind资讯 银河期货能源化工事业部

以泰国南部为例,当地在2017年一共报出3次洪水新闻:1月、8月、11月(如图25),都在短期内助推了行情,但无法持久。

橡胶树俗称天然抽水机,降雨增产是客观事实,行情总要回归基本面。在2018年持续关注泰南降雨,单日降雨连续超过6000mm时,宜采取区间低位做多策略;约10日左右降雨恢复时,宜采取区间高位做空策略。

2、中国供给侧改革

2017年8月,国内海南地区的供给侧改革直接关停了八成以上的民营加工厂,当地胶水一度贴水杯胶。

图26中国海南:胶水-杯胶季节性折线图(元/吨)

资料来源:民胶网 Wind资讯 银河期货能源化工事业部

由于胶水无法久存。海南关停民营加工厂的政策,使当地民营胶水的供需平衡一下被打破,胶水无处加工,只得贱卖。

对于当地二盘商,若2018年再次出现这样的机会,宜向加工厂大量卖空生片、胶团;同期租用设备,采购胶水制作生片、胶团,赚取价差。对于研究者而言,应注意到价差的骤降不是当地供应的突然好转,而是供应结构的暂时性扭曲。

3、中国国家储备计划

在国储天然橡胶库存中,不乏有8年库龄甚至更久的老胶,这些老胶有替换需求。发生轮储的可能性逐年增加,且数量巨大,在2018年有必要做好相应的抗风险准备。面对轮储,应基于以下几个基本假设进行展开:

国储库容紧张

对于国家储备的天然橡胶,一说有54万吨,另一说有80万吨。但无论如何,均处于历史高位。在没有合适的契机(爆发战争、中泰项目等)特批新的库容之前,新的轮储计划不太可能导致增加国储库存。

收抛标的物的价差由市场决定

抛储的老胶与收储的新胶存在价差。无论是采取公开拍卖还是线下谈判,都会得出令交易双方皆满意的市场化升贴水。也就是说,市场化的升贴水,弥补了老胶流动性的不足。若抛收数量相当,对市场的影响将十分有限。

收胶仅面向少数国营单位

在实际操作中,国储天然橡胶的标准要高于期货交割物。为了减少在交收环节的退换货成本,向一手生产商直接收购新胶是风险最小的选择。

图27轮储可能性

资料来源:银河期货能源化工事业部

官方收益最大方案——A1

官方计划:面向全市场以拍卖形式大量抛储,因老胶品质问题可能会多次流拍、再拍卖。抛储结束后,根据腾出的库容,公布收储计划。但收储数量将少于抛储,预计市场价格下挫,官方以相对低价向国营单位收储新胶。

官方风险:市场价格不一定按预期下挫,造成轮储成本增加。

应对措施:抛储数量大于收储,额外的抛储数量使老胶的价格相对走弱。在拍卖至执行期间,可择机执行

“期货对老全乳胶的价差正套”策略。

官方风险最小方案——B2

官方计划:仅邀约国营单位参与抛储。采用合适的升贴水,国营单位接收多少老胶就可以卖出等量新胶。

官方风险:易操作,风险小,但必然要承担高额的新胶升水。

应对措施:该方案对市场的影响有限。期间可轻仓观望,避开短期波动,待影响过去后恢复持仓。

4、混合胶执行政策

2018年的关税调整已尘埃落定,其中并没有涉及到天然橡胶的变动。

但2018年仍有可能在执行层面彻底否决现有混合胶的合规性。如2015年7月1日施行的“调整复合胶中天然胶含量至88%”的政策。回溯当时的经过,能让我们从容应对2018年可能发生的风险。

图01复合、混合升水散点图(美元/吨)

资料来源:银河期货能源化工事业部

2015年的整个事件可以分为三个阶段:执行前期、正式执行、执行后期。

执行前期(3月1日至6月1日):

在此期间内发船的复合胶船货能够保证在7月1日政策实施之前,无风险通关入库。其对标胶的升水一度从+30美元/吨飙升至+120美元/吨,后维持在+100美元/吨。

正式执行(6月1日至8月1日):

在此期间,旧标准复合胶因政策风险已在市场销声匿迹,而新标准的复合胶由于高度定制化成为小众品种,价格持续走高。

执行后期(8月1日之后):

陆续有人尝试以混合胶的税则号或是原有税则号试水通关。在得到海关的默许之后,混合胶对标胶升水恢复至复合胶时代的正常水平。这标志着混合胶正式替代了复合胶的产品地位。

启示:若2018年混合胶正式被取缔或被加强监管。在执行前期可做多混合,做空标胶,直至正式执行前1个月平仓。亦可在升水达到100-120美元/吨时获利离场。

五、后记

本指南旨在定量地描述2018年,所有的数据与逻辑都已摆开,您也可据此重新做一番推理。新的一年道阻且长,愿您能与我一同且走且看,关注银河天然橡胶,从容体验新一年的天然橡胶。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏