一、2017年行情简要回顾

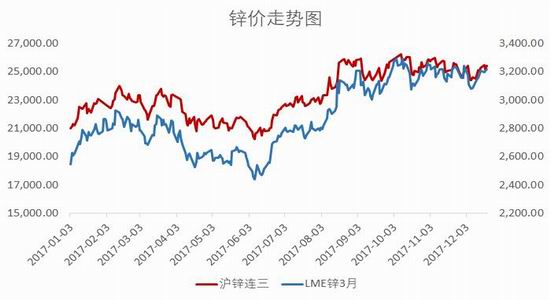

2017年锌价前低后高,下半年重心震荡上移,沪锌主力年内高点26935元/吨,低点20630元/吨,年内波动幅度6305元/吨;LME锌年内低点2427美元/吨,高点3326美元/吨,年内波幅899美元/吨,全年宽幅波动格局十分明显。锌价在1月份先是大幅反弹,之后由于锌矿同比增量明显,推动2-5月份锌价持续调整,锌价在5月份创年内低点。随着上半年国内锌冶炼厂集中检修的进行,锌矿紧缺逐步传导至锌锭端,国内现货库存的连续下滑使得锌价逐步企稳。同时在6月合约上,沪锌一度面临被逼仓的风险,这为锌价反弹创造了良好的基本面条件。伴随着国内商品市场的整体回温,锌价自6月起一路走高,并持续高位运行至年底。

而从现货市场来看,一季度锌锭小幅贴水,随着锌锭库存在二季度的迅速下滑,现货升水快速走高;之后锌锭现货价格长期高于期货价格,全年基本维持升水的格局。虽然临近年末现货升水有所回落,但库存依然处于极低水平,未来现货坚挺的现状可保持。

图1:LME锌和沪锌价格走势(单位:元/吨、美元/吨)

图2:上海市场0#锌现货价格及升贴水(单位:元/吨)

资料来源:WIND资讯、银河期货有色金属部

二、锌精矿市场分析

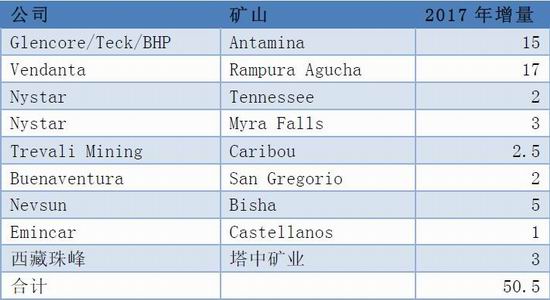

1、2017年海外主要新增矿山产能

2017年海外矿山新增产能多数来自于原有矿山扩产,基本没有新建投放的矿山。其中最主要的增量来自于Glencore控股的位于秘鲁的Antamina矿,该矿山预计2017年锌矿增量15万吨;另一个矿山是Vendanta旗下位于印度的RampuraAgucha矿,该矿山预计2017年锌矿增量17万吨,其他中小矿山新增产量都相对有限。

表1:2017年海外新增矿山产能

资料来源:上市公司公告、银河期货有色金属部

虽然2017年不少锌矿企业为追逐高额的利润,主动扩大产量,合计扩产规模达到50.5万吨;然而年内同样有不少矿企受到种种因素减产,极大的抵消了增产的效果。其中目前全球最大的锌矿山Reddog(属于Teck)今年前三季度产量下滑近6万吨,按照公告估算,Teck2017年整体产量下滑超10万吨。另外秘鲁受到连续暴雨冲击影响部分产量释放,导致部分矿山产量下滑。同时国内锌矿产量受到环保因素的极大冲击,由预期的增长转为负增长,同样很大的拖累了全球锌矿产量的回升。

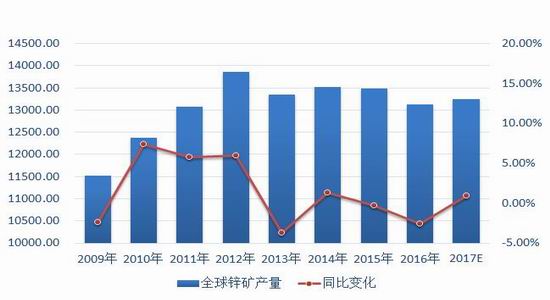

根据ILZSG的统计,2017年1-10月全球锌精矿产量1096.6万吨,预计全年锌精矿产量1325万吨;而2016年全年产量1312.9万吨,较去年同期增加12.1万吨或0.92%。全球锌矿产量在2017年小幅复苏,但明显不如预期,产能瓶颈、政策冲击及品味下降等因素都不同程度影响了锌矿产量的释放。从月度产量来看,可以明显的看出今年锌矿的产量增长主要来自于上半年,最主要的因素是RampuraAgucha矿自2016年下半年开始已经大幅回升,导致锌矿增量主要体现在2017年上半年。

图3:全球锌矿年度产量及同比变化(单位:千吨)

图4:全球锌矿产量月度变化(单位:千吨)

资料来源:ILZSG、银河期货有色金属部

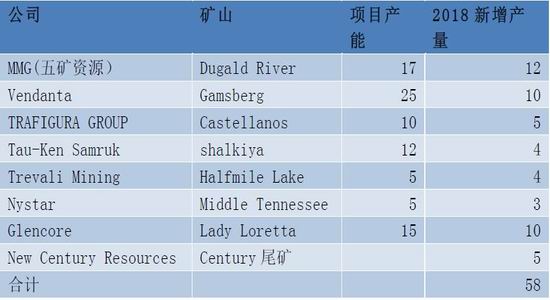

2、2018年海外主要新增矿山产能

随着新一轮锌矿投资周期的完成,2018年将迎来大型锌矿的集中投产期,明年锌矿增量较为可观。其中五矿资源旗下的DugaldRiver、Vendanta旗下的Gamsberg以及Glencore即将复产的LadyLoretta矿山产能都超过10万吨。

目前DugaldRiver投产过程中生产的首批约10500湿公吨锌精矿已于2017年12月16日(澳洲时间)离开澳洲港口,运往中国,预计该矿山明年至少新增锌精矿供应12万吨。而Gamsberg虽然投产进度相对偏慢,但矿山满产产能近25万吨,预计2018年新增锌精矿供应近10万吨。外加上Castellanos今年投产后,明年产能进一步释放,新增产量近5万吨。另外加上一些其他的中小矿山产量增加,预计2018年海外新增矿山产量近58万吨。

表2:2018年海外新增矿山项目及产量预估

资料来源:ILZSG、银河期货有色金属部

3、全球锌精矿市场供需平衡

由于锌矿产量的逐步复苏,外加国内锌锭产量减产,2017年锌矿供应缺口较2016年收窄。但供应不足的持续导致锌冶炼厂原料库存进一步下滑,目前冶炼厂原料紧缺的现象仍在延续。明年海外大型锌矿企业进一步投放及产能增加,带动锌矿产量进一步回升;同时国内锌矿企业产能也在陆续投放,我们预计2018年锌矿产量将增至1329万吨,需求量恢复至1320万吨,锌精矿基本实现供需平衡。

当然这里有几个风险因素我们必须注意:首先是海外嘉能可(Glencore)复产规模可能进一步扩大。目前嘉能可仅仅宣布复产澳大利亚的LadyLoretta矿山,但后期有可能继续恢复其它2015年关停的矿山。其中秘鲁的一个矿山就有市场消息,证明其正在扩大招聘规模,未来复产可能性的风险依然不可忽视。其次,则是国内锌矿产量增长或很大程度受到环保政策限制,这一块的产量也存在一定程度的变数。

总的来说,考虑到海外锌矿增量的快速放大,我们倾向于对2018年的全球锌矿产量保持乐观态度,未来锌矿紧缺的格局或逐步缓解。

表3:全球锌精矿市场供需平衡(单位:万吨)

资料来源:ILZSG、安泰科、银河期货有色金属部

4、国内近年来新增矿山产能

由于锌价高企,矿山利润丰厚,国内近两年来计划新增锌矿产能同样列上了计划表。但受制于种种因素,2016、2017年实际新增情况明显不如预期,不少中小矿山投产后产量难以释放。2017年原本计划的主要新增项目,除内蒙古国森矿业、银漫等投产外,其他均不畅,而已投产项目也存在品位不及预期等问题。

其中环保政策是影响今年锌矿投放的最主要因素,譬如内蒙古地区、湖南地区等,大量的中小矿企受环保冲击而影响项目的正常运营。总的来说,我们对于2018年国内锌矿增量保持相对谨慎,我们认为政策风险或延缓矿山投放进度;预计2018年新增的25.3万吨产量或存在一定折扣,保守估计明年新增锌矿产量均值在15万吨附近。

表4:国内新增矿山产量(单位:万吨)

资料来源:安泰科、银河期货有色金属部

5、国内锌矿产量及库存

据有色金属信息统计,2017年1-10月国内锌精矿产量为378.8万吨,较去年同期下降4%。根据累计同比增速对数据进行了修正,修正后的1-10月锌精矿累计产量为401.4万吨。锌精矿主要产区产量基本呈现下降趋势,其中,云南、四川等产区受环保影响产量下降比较突出。一方面环保检查和整治导致主要产区小矿山关闭,在产大矿山生产也有波动。环保督查组今年分别进驻了四川、甘肃、西藏等地区,当地矿山大面积停产整顿,对产量影响较大。另一方面安全生产也是影响部分地区产量的重要因素,内蒙古自治区80周年大庆以及十九大前夕,内蒙地区矿山炸药采购审批严格,影响了部分矿山的开工率,导致其产量出现下降。

而从国内冶炼厂原料库存来看,整体依然处于低位运行,全年冶炼厂常备原料库存可用天数不足30天。不过与2016年同期对比来看,原料紧张态势并没有明显加剧。临近年末,由于北方矿山减停产增多,叠加冶炼厂冬季备库,导致原料争夺阶段性加剧。展望明年来看,中小矿企矿山重启将受到环保、资金的双重压力,国内锌矿产量增加或相对缓慢,冶炼厂整体原料库存不足的情况仍将较长时间的持续。

图5:国内锌矿产量及同比变化(单位:万吨)

图6:国内锌冶炼厂原料库存天数(单位:天)

资料来源:国家统计局、SMM、银河期货有色金属部

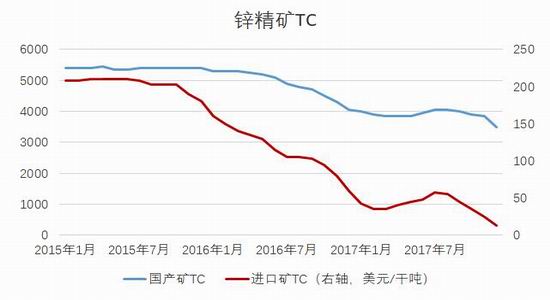

6、锌矿加工费及进口量

从加工费的角度来看,今年加工费前高后低明显,但整体基本处于近十年来低点。上半年由于锌矿同比增量可观,外加国内锌冶炼厂集中检修减产,市场原料货源相对充裕,带动加工费小幅上行。年内国产矿及进口矿加工费高点出现在7月份,均价分别达到4050元/金属吨、57.5美元/干吨。之后进口矿加工费率先下行,国产矿加工费也逐步下滑,到12月份国内加工费下滑至均价3500元/金属吨,而进口矿则降为12.5美元/干吨,加工费创下新低。考虑到原料的逐步复苏,2018年加工费或整体略有回升,但回升速度及幅度都不会太快。

而从锌矿进口角度来看,由于上半年进口矿加工费较国产矿加工费上涨更多,导致进口矿性价比相对较好,因此冶炼厂在上半年进口的积极性较高。但随着下半年进口矿加工费的逐步回落,冶炼厂进口意愿下降,进口矿增速也同步下滑。截止10月份,国内锌矿砂及精矿累计进口202.7万实物吨,折合金属吨91.2万吨,全年锌精矿进口量估算在120-130万金属吨,略好于去年同期。

图7:国产矿及进口矿加工费对比(单位:元/吨)

图8:中国锌精矿月度进口及同比变化(单位:吨)

资料来源:上海有色网、海关总署、银河期货有色金属部

7、国内锌精矿供需平衡

海外锌矿产量的复苏,将有利于锌矿加工费回升,冶炼企业进口矿冶炼利润回暖;同时随着国内冶炼企业海外投资的矿山进一步成熟,回运原料将增长,种种因素将带动2018年锌精矿进口量进一步增加。而从国内来看,连续几年的环保严查,使得不少矿山投放延迟;随着整改的完成,外加矿山利润高企,我们认为2018年国内锌矿同样将迎来小幅增长,预计明年国内锌矿供应将小幅过剩或维持紧平衡。

表4:国内锌精矿市场供需平衡(单位:万吨)

资料来源:国家统计局、安泰科、银河期货有色金属部

三、精炼锌市场分析

1、全球精炼锌供应维持紧缺

实际上这两年全球锌冶炼产能新增十分有限,大部分产量变化都来自于企业通过调控开工率从而对产量实现调整。其中包括今年韩国高丽亚铅宣布减产7.7%,国内冶炼厂联合检修减产近10-15万吨;加拿大Valleyfield冶炼厂罢工自2月开始,至3月下旬开工率恢复至50-60%等。总的来看,无论是主动减产或者被动停产,全球锌冶炼厂整体开工率在2017年呈现小幅下滑,产量也跟随下降。

根据全球铅锌小组数据,2017年1-10月,全球锌市供应短缺40.1万吨,供应缺口较去年同期进一步扩大。

考虑到未公布的隐性库存的减少,全产业链库存水平都有所下滑,缺口或大于已公布数据,预计全年锌市供应实际缺口超50万吨。

图9:全球精炼锌产量、需求及供需平衡(单位:千吨)

图10:全球精炼锌年度产量及增速对比(单位:万吨)

资料来源:ILZSG、安泰科、银河期货有色金属部

虽然2018年锌矿产量将稳步回升,甚至基本实现供需平衡,但精炼锌的供应缺口仍将延续;一方面是锌矿增量或更多的来自于下半年,另一方面精炼锌冶炼厂原料库存普遍偏低,这两个因素都将对明年精炼锌产量造成制约。而由于全球经济的持续好转,尤其是发达经济体美国、欧洲的增速可观,未来精炼锌消费将保持小幅增长。从全球的角度来看,供应恢复难以弥补消费缺口,精炼锌供应紧张在2018年仍将是常态。

表5:全球精炼锌供需平衡(单位:万吨)

数据来源:ILZSG、安泰科、银河期货有色金属部

2、国内精炼锌产能变化及产量

国内近些年来新建锌冶炼项目同样不多,2016年投产的主要有驰宏锌锗呼伦贝尔冶炼厂以及西部矿业,产能分别为14万吨、10万吨。驰宏呼伦贝尔自2016年10月投产以后运行相对正常,但开工率一直不满;

西部矿业自今年二季度起生产逐步恢复,但开工率持续较低。其他中小型项目表现都不是很稳定,对于产量增加的贡献十分有限。

与此同时,由于长期亏损,有些小冶炼厂,如四川西昌合力锌业、湖南闪星锑业、开封锌厂等中小冶炼厂将永久关闭。目前,2017年有计划建设的项目只有四川四环扩建5万吨,预计年内难以释放增量,在建项目有云南华联锌铟公司10万吨。另外存在建设意向的有新疆广汇集团新建20万吨、内蒙古兴安铜锌扩建10万吨、四川四环锌业扩建10万吨等项目,但项目很多仍在规划、研究阶段,项目不确定性较高。

总的来说,近年来国内锌冶炼产能新增有限,未来或继续维持相对平稳或小幅增长,整体变化不大。

表6:2016-2020年国内新建、拟建锌冶炼项目(单位:万吨)

数据来源:安泰科、银河期货有色金属部

从锌锭产量来看,2017年1-11月精炼锌累计产量565万吨,累计同比减少1.3%或8.5万吨。今年一季度精炼锌骨干企业联合开会,宣布减产来争取加工费利润,导致了前三个季度精炼锌产量累计同比减少13万吨附近。自10月份开始,锌冶炼企业为了完成年度计划,满负荷生产甚至超负荷生产的情况加剧,带动精炼锌产量逐步回升。但考虑到锌矿原料在年末紧张加剧,四季度锌锭产量增幅或难以弥补前三个季度的产量缺口,2017年全年精炼锌产量将有小幅减少。

图11:国内精炼锌产量及同比变化(单位:万吨)

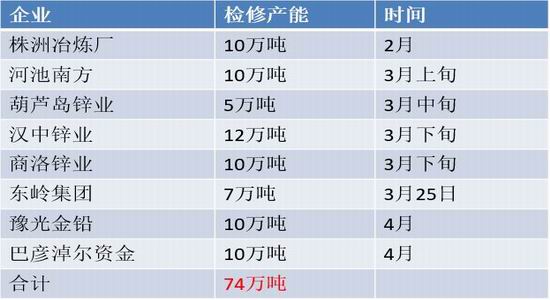

图12:上半年锌冶炼厂集中检修减产统计(单位万吨)

资料来源:Wind、银河期货有??属部

3、精炼锌进口

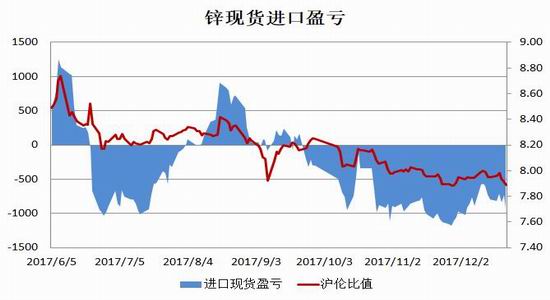

从海关公布的数据来看,10月精炼锌进口量同比增加145.15%,至61,355吨。1-10月累计进口量同比增加20.13%,至451,131吨。虽然10月份进口锌略超预期,但大部分应该是之前处于进口盈利时的进口订单;四季度LME锌表现持续强于沪锌,进口亏损始终较大,沪伦比值非常不利于进口。以这个进口亏损幅度来看,贸易商在11、12月进口的意愿将大幅降低。

总的来看,2017年进口锌较去年的增量十分显著,成为了国内精炼锌供应的重要补充部分。国内锌现货升水在6-8月的持续高位,造就了今年进口锌的盛况,不过我们预计这种情况在2018年很难延续。随着美元加息的进一步推进,以及LME市场库存的大幅下滑,未来进口锌整体或呈现小幅回落。

图13:锌沪伦比值及进口盈亏(单位:元)

图14:精炼锌进口(单位:吨)

资料来源:海关总署、银河期货有??属部

4、下游市场及终端消费

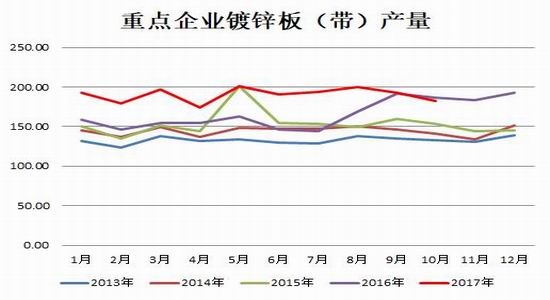

镀锌依然是锌消费的主要领域及重要增长点,2017年1-10月国内重点企业镀锌板带产量1902.9万吨,累计同比增长10.9%,但自9月份起产量增速下滑较为明显。同时今年中小型镀锌产量受到环保冲击更为明显,开工及产量明显不如中大型企业。2017年1-10月累计生产镀层板约4429万吨,折合镀锌板产量约为4119万吨,同比增1.37%,累计增长维持低位。而从进出口方面来看,1-10月镀锌板累计出口801.3万吨,同比增加仅1.74%,镀锌板净出口较去年同期上涨2.1%。

图15:重点企业镀锌板(带)产量(单位:万吨)

图16:国内镀锌板带净出口量(单位:吨)

资料来源:中国钢铁?业协会、海关总署、银河期货有??属部

而从终端来看,房地产行业受到政策负面影响显著;从图中可以看出,2017年国内房屋施工面积、新开工面积及竣工面积累计同比都在逐步下滑。截止11月,国内房屋施工面积累计同比增长3.1%,房屋新开工面积累计同比增长6.9%,房屋竣工面积累计同比减少1%,2017年房地产市场较去年同期下滑明显。

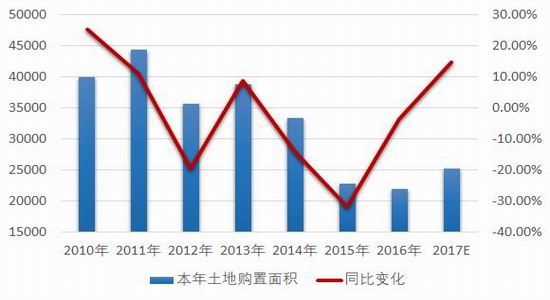

而从全国土地购置面积来看,自2015年开始出现断崖式下跌,2015年同比直接减少了超1万平方米。2016年及2017年虽然有所回升,但距离之前的水平差距依然明显。由于购置面积的大幅下降,随着之前购置土地的消化,直接导致了房地产市场逐步萎靡。

图17:房屋施工、新开工及竣工面积累计同比(%)

图18:全国土地购置面积及同比变化(单位:万平方米)

资料来源:国家统计局、银河期货有色金属部

2017年空调产量增长可观,受去年房地产消费拉动、空调库存出清、今年北方地区高温天气的影响,1-11月,中国空调产量同比增长19.9%至17542万台。其他家电,如冰箱、洗衣机等产量增速较为平稳,均在3-4%左右。由于今年房地产市场的回落,预计2018年家电产量整体增速将小幅下滑。

从汽车市场来看,11月汽车产量308万辆,同比增速2.31%,增速同比或者是环比小幅回升;2017年全年汽车市场整体小幅增长。随着乘用车购置税即将在2018年恢复正常,四季度汽车产量开始趋于平稳,传统车市旺季并未刺激汽车产量抬升。另外由于新能源车及汽车轻量化应用的加强,未来镀锌板在汽车上的用量增速或逐步下滑。

图19:空调、洗衣机、电冰箱累计产量同比增速(%)

图20:汽车月度产量及同比变化(单位:辆)

资料来源:国家统计局、银河期货有色金属部

总的来看,由于国内GDP增速的逐步下滑,特别是国内房地产市场的回落,国内精炼锌消费整体增速仍在下降。而2018年天气治理依然是国家经济工作重点,环保等政策风险,同样使得下游开工也受到明显影响,国内未来锌消费表现或难保持乐观。

5、库存变化

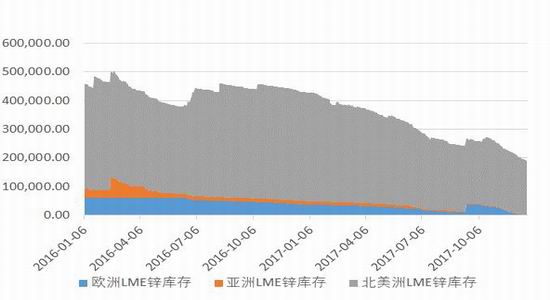

从库存来看,2017年国内外锌库存都呈现大幅下滑,截止12月22日,LME锌库存18.67万吨,国内锌锭社会库存13.13万吨,合计仅31.8万吨。分别较2016年同期减少24.2万吨、5.8万吨,合计减少近30万吨。尤其是LME锌库存,持续创下新低,其中亚洲地区及欧洲地区LME锌库存都降至1000吨附近。考虑到锌锭产量供应恢复有限,低库存仍将仍成为“锌常态”。

图21:LME锌库存(单位:吨)

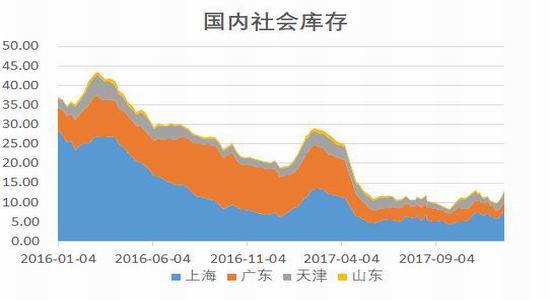

图22:国内锌社会库存(单位:万吨)

资料来源:Wind、银河期货有??属部

6、国内精炼锌供需平衡预估

结合统计局及安泰科调研的精炼锌产量数据,预计2017年将精炼锌产量较2016年减少7万吨,但精炼锌净进口增加9.5万吨,全年精炼锌供应基本与2016年相当。镀锌领域稳定增长带动消费继续小幅增长,但增速下滑明显,预计2017年国内精炼锌供应缺口在20万吨附近。

随着锌矿供应的复苏,2018年精炼锌产量的瓶颈将消失,同时随着加工费的回升,未来锌冶炼利润增厚也将支持锌冶炼厂进一步提高开工率。我们预计2018年将精炼锌产量将有明显增加,而消费端增速受GDP下滑拖累或继续小幅减少,全年供应缺口将显著收窄。

表7:国内精炼锌供需平衡表(单位:万吨)

数据来源:国家统计局、安泰科、银河期货有色金属部

四、2018年锌市展望

随着锌矿产量的逐步复苏及新建产能的投放,2018年锌基本面整体表现将差于今年。假设2018年嘉能可仅复产10-15万吨,那么全球锌精矿基本达到供需紧平衡;但是如果嘉能可选择进一步复产,那么锌精矿将趋于过剩,过剩情况将视复产进度而定。无论嘉能可复产进度如何,2018年的锌矿都将从前两年的供应紧缺走向供需平衡,如果复产超预期,锌矿供应甚至可能小幅过剩。

虽然锌矿复产进行的如火如荼,不过锌锭的产量恢复速度慢于锌矿,预计2018年锌锭仍存供应缺口,也就是说现货紧张的局面可能会持续至2018年上半年。随着国内冶炼厂产量的恢复,明年下半年锌锭紧缺情况或有所缓解,使得2018年的锌锭供应缺口较今年收窄。

综合来看,随着供应缺口的缩窄,2018年锌价将呈现前高后低局面,重心将大概率下移。考虑到本轮锌价上涨的最强动力来自于锌矿紧张,而这一因素在2018年可能发生逆转,另外还存在嘉能可扩大复产的风险,我们认为锌最好的时代将逐步过去。预计2018全年锌价运行区间:LME锌3500-2300美元,沪锌主力27500-18500元。由于明年锌锭海外紧张局面将较国内严重,刺激沪伦比值重心下移;同时国内沪锌远月偏弱,贴水结构将延续。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏