一、2017年棉花市场行情回顾

受国内棉花供需基本面、储备棉竞拍等因素影响,2017年郑棉指数在14500和16500区间震荡,波动幅度相对较小。回顾2017年,棉花+进口棉+国储棉的供应量对于消费而言比较充裕,因为有国储棉做调节,市场棉花供应量基本维持在企业可接受范围内,因此2017年的震荡行情也就比较合理了。ICE期棉由于销售情况好以及飓风等因素的炒作价格有几番波动。棉纱期货刚刚上市,其活跃度仍然较低。

(一)棉花行情分析

图1:郑棉指数2017年走势

第一段行情分析:年前下游市场企业经营情况好转,工厂春节放假时间缩短,棉纱库存相对较低,且节前下游棉纱、棉布都有涨价意向,市场对春节后下游市场预期都较为乐观,认为节后涨价可能性较高。临近春节,持仓量低时市场上相对大量的资金流入和流出对市场价格走势影响都非常大,此阶段基本面影响盘面力度相对降低,资金流入影响较大。而春节过后,由于春节期间国内市场放假,但国外市场大涨,郑棉价格受外棉影响也开始大涨。

第二段行情分析:由于抛储前大部分纺织企业都随用随买,企业库存量相对较低,等待竞拍国储棉,因此抛储前市场对国储棉的成交价格预期不低,给市场一个小小支撑。另外这一阶段下游棉纱有涨价之势对市场也是利好。拍储第一天市场关注度较大,且储备棉轮出底价的确有非常大的吸引力,企业拍储热情非常高,成交率和成交均价都助涨期货。但短期急速上涨之后市场逐渐变理性,储备棉竞拍也更加理性,且储备棉的竞拍底价逐周下降,期货价格开始回落,此外仓单量一直增加也给市场较大的压力。

第三段行情分析:这段时间储备棉中的成交均价上涨,储备棉成交率相对走高,对郑棉上涨形成了支撑,而美棉受签约情况良好、工厂未点价On-call合约数量大等因素影响价格大涨,也带动了郑棉价格的上涨。

第四段行情分析:美棉大涨之后市场逐渐冷静,价格开始阴跌,直接带动郑棉走低。国内储备棉成交均价有下跌的趋势,另外当时市场上棉花的供应量和大量的仓单也决定了郑棉的反弹幅度不会很大。7月21日发改委开会讨论抛储结束日期要不要延长,郑棉价格当日大跌。

第五段行情分析:9月3日,中国储备棉管理总公司、全国棉花交易市场联合发布公告指出,9月4-29日轮出期间,只允许棉纺织企业参与竞买储备棉,并仅限于本企业自用。郑棉价格大涨,但其实本公告对棉花基本面供需并未产生太大影响,之后郑棉价格又跌了下来。

(二)ICE棉花行情分析

图2:ICE美棉主力合约2017年走势图

第一段行情分析:5月中投机基金多头在美棉签约出口较好、存在大量未点价销售合同等因素配合下的上拉,出现连续冲击涨停,主力合约上冲到87美分位置,随后在新年度增产库存增大、美元指数走强等因素影响下又迅速回落,跌破70美分支撑位,走出一波大起大落过山车行情。

第二段行情分析:8月下旬到9月上旬,飓风哈维和艾玛陆续登陆美国,市场预期飓风将对美棉产量产生较大影响,ICE期棉价格冲高,但是之后证实影响并没有那么大,且当月USDA月报调大幅增了新年度棉花产量和库存,ICE价格又出现了大幅的回落。

第三段行情分析:本轮上涨主要是由于美棉签约出口非常好、3月合约存在大量未点价销售合同以及印度虫害不如预期严重等原因。

(三)棉纱行情分析

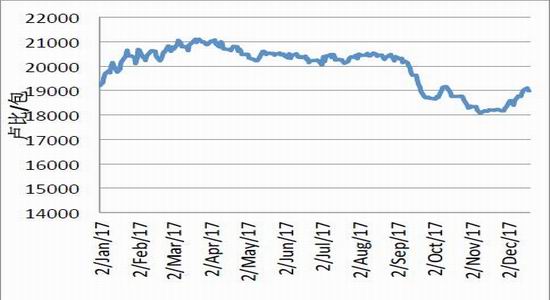

图3:郑州棉纱期货2017年走势图

棉纱8月18日上市以来,除了9月11日和12月1日两日出现较大的异常波动之外,其他时间基本围绕23000附近上下三四百元区间震荡。持仓量和成交量在刚刚上市时还比较大,越往后成交量和持仓量都在减少,目前成交量和持仓量仅维持在一百手左右。

二、供应方面

(一)储备棉轮出调节市场,棉花供应量充足

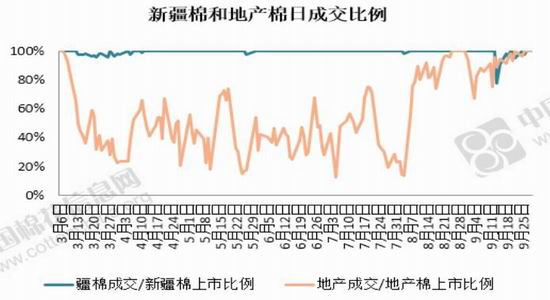

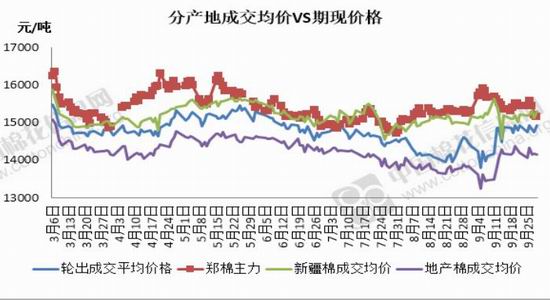

2016/17年度,本轮储备棉轮出,从3月6日开始到8月底,之后又延期至9月29日,共147个工作日,共成交储备棉322.4万吨,其中新疆棉成交183.7万吨,地产棉成交138.6万吨;2011年度棉花成交13.96万吨,2012年度棉花成交140.7万吨,2013年度棉花成交167.7万吨。其中新疆棉的成交均价基本维持在15000-15500元/吨之间,地产棉成交均价维持在14000-14500元/吨之间。储备棉中质量较好的新疆棉价格仍低于新棉现货市场许多,而用储备棉做C32S和C40S的普梳棉纱问题并不大,和国际市场上的低端纱相比价格上也有一定优势,因此储备棉自上市以来受到纺织企业欢迎。许多资金充裕的纺织企业在储备棉竞拍即将结束的时候开始大量的竞买,有的纺织企业储备棉备货到12月甚至1月份。

2017/18年度,国储棉将继续轮出。今年11月上旬发改委就发布了2017/2018年度储备棉轮换公告。公告指出,按照国家发展改革委、财政部公告2016年第9号有关安排,根据当前棉花供需形势和市场运行态势,经研究决定,今年新棉上市期间(目前至明年2月底)原则上不安排轮入,2018年储备棉轮出销售将从3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。

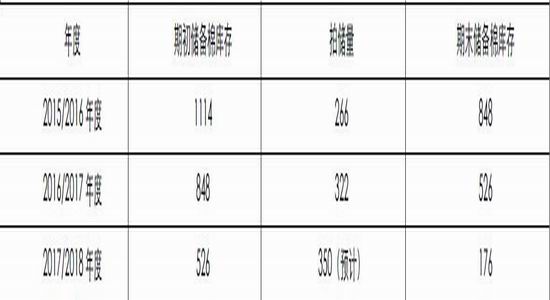

根据往年的数据,我们推测目前国储库中还有储备棉526万吨,其中新疆棉占了一半多。随着2017/18年度储备棉继续轮出,国储库中新疆棉的减少以及储备棉总量剩余不多,我们预计2017/18年度,假如轮出时间继续推迟到9月底的话,储备棉成交量还要更多,我们预计新年度储备棉轮出量将在340-360万吨左右。

表1中国储备棉库存预期(2017年12月)单位:万吨

图4:储备棉日成交比例

图5:储备棉轮出成交价走势

资料来源:中国棉花信息网银河期货研发中心

(二)高等级为主,新年度进口棉变数大

2017年棉花进口量预计将比2016年量大,但是由于有配额限制,我们预计进口总量也不会超出去年太多。2017年,进口棉仍然以质量较好的美棉和澳棉为主,补充着国内市场高等棉花的缺口,质量相对较差的印度棉量仍较少。根据中国海关统计,2016/17年度(2016.9-2017.8)我国累计进口棉花111万吨,同比增加15.8%。2017年1-10月累计进口棉花达到97.8万吨,同比增加40.1%,其中美棉45.8万吨,澳棉23.4万吨。

2018年进口棉方面可能会出现较大的变数。在今年11月底中国棉纺织行业协会主办的会议上国家发改委经贸司处长尹坚表示,配额管理制度将进一步完善,如何合理分配和监管,如何将信息更加公开透明是下一步工作方向。另外在今年上半年,中储棉公司有跟国外的几个大棉商接触,表示可能会有合作,而目前国储库中棉花有五百多万吨,其中质量好的新疆棉最多也就三百万吨,明年再轮出一年,届时国储库中棉花估计就剩下二百来万吨差棉花。而通过购买进口棉来改善国储库中棉花结构以及维持一定的量来确保棉花库存量将是一个不错的选择。因此,我们猜想2018年或许中储棉会进口一部分棉花,假如中储棉真的要轮入进口棉,那么这个量也将达到几十万吨。因此明年进口棉将是一个较大的不确定因素。

图6:中国棉花进口量走势图 图7:1%关税下内外市场棉花价差

资料来源:中国棉花信息网银河期货研发中心

(三)新疆棉产量大增,国内现货销售压力大

由于去年种棉花的收益比其他农作物要好,今年新疆的农民种棉花的积极性比较高,根据国家棉花市场监测系统于5月中下旬就棉花实播面积展开全国范围专项调查的调查结果显示,2017年全国棉花实播面积4757.3万亩,同比增加372.8万亩,增幅8.5%。此外,今年的天气状况也比较适宜棉花生长,因此单产也提高了。截止目前,新疆棉加工量已经达到了448万吨,预计该年度新疆棉总产量将达到480万吨左右。

商业库存方面,根据中国棉花协会物流分会调查,11月底全国商品棉商业库存总量约358.99万吨,其中内地商品棉周转库存66.74万吨;新疆区内商品棉周转库存为290.13万吨;保税区棉花仓库2.12万吨。去年同期全国棉花商业库存量为282万吨,今年比去年同期增加了77万吨。

今年棉花产量大增,纺织企业备货国储棉量也很大(部分资金充足的企业囤积棉花到12月份),商业库存也要比去年高,而新花销售情况也很差,根据中国棉花信息网数据,2017年9月-11月,出疆棉铁路与公路共发运77万吨。新一轮棉花轮出将于明年3月12日开始,因此留给新棉集中销售的时间最多也就三个月左右,

中间还有春节,所以现货销售的压力非常大。而随着银行收款日期的临近,企业想要还款,就得降价处理棉花。综上情况,对于接下来的2018年初棉花现货的走势,我们持偏空的思路。

表2中国棉花供需预测(2017年12月)单位:万吨

(四)新年度新疆植棉意向增加

2017年12月,中国棉花协会棉农合作分会对内地12省和新疆自治区20个地区共2290户棉农首次进行2018年植棉意向面积的调查。调查结果显示:全国植棉意向面积为4419.08万亩,同比增长0.13%;其中,新疆棉农种植意向增加3.12%,长江流域和黄河流域同比分别减少2.21%和9.2%。2017年棉花市场有所回暖,棉农对棉价的期望值较高,但新棉收购价格低于去年,植棉意向基本持平。分区域看,新疆棉花单产和棉农收益均有所提高,意向小幅增长。内地棉区收购价格一路走低,交售进度缓慢,植棉积极性不高,意向面积减少。

2017年新疆棉花生产呈单产增、质量升、收益稳的良好局面。交售价格虽有所下降,但单产提高、土地租金下降,棉农收益保持稳定,植棉意向高于去年。据调查,地方目标价格补贴尚未发放,植棉面积多数还要看后期棉农最终收益才能确定。兵团部分团场正在核定土地及职工数量,虽然植棉面积暂不能确定,但是98%以上的农户希望种植棉花。新疆植棉意向面积同比增加3.12%,预计意向面积为2986.98万亩。黄河流域截止11月底,棉花交售进度仅过四成,植棉积极性不高。其原因,一方面价格低,棉农惜售观望。今年棉花市场回暖,棉农对新棉收购价格预期较高,但开秤价格仅为7元/公斤左右,中后期一路走低,棉农比较失望。另一方,棉花市场不活跃,部分棉区无人收购,收购商贩收收停停。2018年植棉意向面积同比减少9.20%,预计意向面积为634.75万亩。

长江流域新棉收购初期阴雨天气较多,棉花产量和品质均有所下降,同时新棉开秤价格低于去年;十一以后气象条件好转,棉花品质提高,但价格走低棉农收益减少,植棉积极性不高,大多数棉农仍在徘徊观望。植棉意向面积同比减少2.21%,预计意向面积为730.16万亩。

三、需求方面

(一)纺织服装出口维持,明年出口压力大

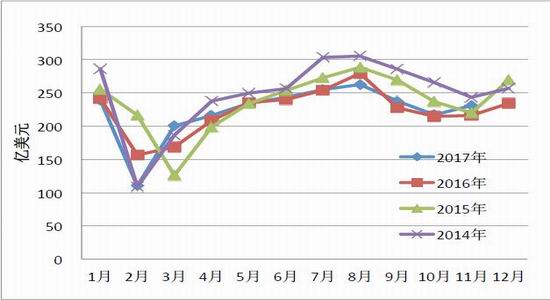

2017年我国纺织品服装出口量与2016年基本相同,但是结构略有不同,纺织品的出口量有增加,服装的出口量有减少。根据中国海关数据,2017年1月-11月,我国累计出口纺织品服装2445.86亿美元,同比微增0.16%,其中出口纺织物1003.28亿美元,同比增加3.26%;出口服装1442.58亿美元,同比减少1.88%。随着特朗普的税改政策在全球引起的一波减税风潮,后期国外的制造业环境将有很大的改善,而国内在竞争力上可能会继续下降,特别是准入门槛较低的纺织品服装制造业,因此我们预计2018年我国的纺织品服装出口压力将更大。而我国的纺织品服装的压力也将会通过逐步提高国内消费来缓解。

图8:中国纺织品服装出口额(美元值)

资料来源:中国海关、银河期货研发中心

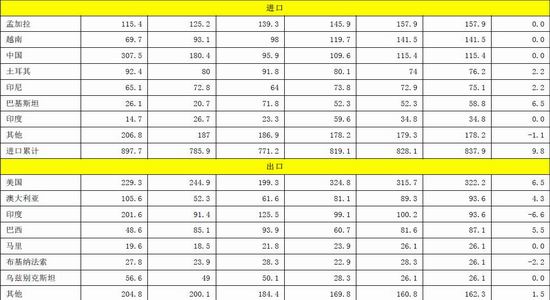

(二)印巴棉纱量减少,越南纱占主导地位

近两年来进口棉纱量较之前略有减少,主要是由于这几年3-9月,我国抛售棉花,抛储棉价格较低,内外棉价差缩小,进口棉纱的价格优势没有之前那么大了。另外这两年进口棉纱的发展趋势是由印度和巴基斯坦主导的进口棉纱市场向越南主导的市场转化,之前印巴市场为主要的棉纱进口市场,之后发展为印巴越三分天下的市场,今年越南的棉纱占到了小半壁江山,主要原因是今年内外棉价差没有前几年那么大,印、巴的棉纱价格上优势不大。而越南大部分是中国企业在那边建的厂,这些企业在国内有成熟的销售渠道,越南进口棉花没有关税,且出口到中国也没有关税,因此越南产棉纱出口到中国仍有一定的利润空间。

据海关数据统计,2017年1-10月,我国累计进口棉纱160.14万吨,同比增长0.61%。2017/18年度,我国累计进口棉纱33.70万吨,同比增长14.36%。

棉纱进口量的增加减少与内外棉价差有直接,当内外棉价差小时,我国进口国外的棉纱量就减少,当内外棉价差拉大时,我国进口棉纱的量就开始增加。短期来看,目前随着国内棉花价格的下降以及国外棉花价格的上涨,明年初我国棉纱进口量将减少,而且随着3月份我国储备棉开始轮出,棉纱的进口量也不会太大。而9月份之后可能随着抛储结束,内外棉价差再次拉大,进口棉纱量或将逐渐增加。

图9:中国棉纱进口统计 图1 0 : 2017年前10个月棉纱主要进口国占比

资料来源:wind、银河期货研发中心

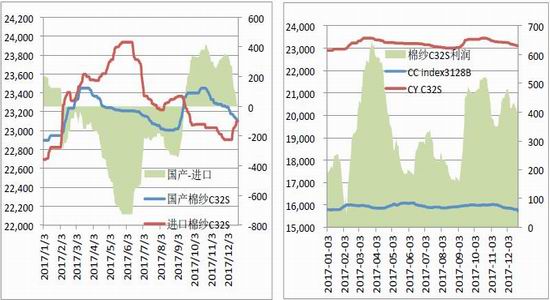

(三)棉纱走势相对平稳,利润空间尚可

2017年棉纱价格走势平稳,虽然原料棉花的价格波动相对较大,但是下游产品棉纱的敏感性较低,价格波动幅度缩小,2017年基本维持在23000-23400元/吨之间,波动幅度仅四五百元。另外,2017年由于3月份到9月份抛储,且许多纺织企业在国储抛售结束之后还有大量的囤货,国储棉的价格较低,但是对于生产较低支纱的C32S来说影响不大,因此用国储棉来生产C32S棉纱的利润相对较好。而新棉由于受储备棉的压制价格也比较低,因此整体而言,去年纺织企业的盈利能力尚可。

图11:国内外棉纱价格走势对比 图12:C32S棉纱利润走势

资料来源:中国棉花信息网银河期货研发中心

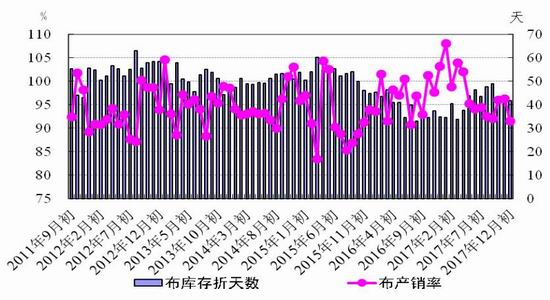

(四)纱布产销率下降,库存量增加

根据国家棉花市场监测系统调查,截止今年12月11日,被调查企业的纱布产销率都下降,库存天数均增加。其中纱线产销率为99.2%,同比下降0.8个百分点,比近三年同期平均水平低0.6个百分点,库存天数为16.6天销售量,同比增加2.3天,比近三年同期平均水平增加0.1天。布的产销率为91.5%,同比下降11.6个百分点,比近三年同期水平低6.2个百分点,库存为41.6天销售量,同比增加6.9天,比近三年同期平均水平减少2.7天。

图13:2011年度以来纱产销及库存折天数变化

资料来源:银河期货研发中心、中储棉花信息中心

图14:2011年度以来布产销及库存折天数变化

四、全球主要产棉国棉花概况

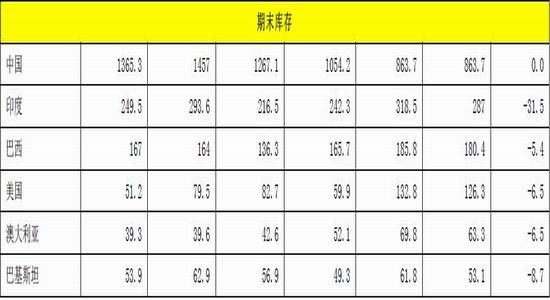

(一)全球棉花增产,产消基本平衡

2017/18年度,全球棉花种植意向增加,全球的棉花种植面积增加,而且由于气候适宜以及棉花种子的改良,棉花单产也比较高,因此全球的棉花产量大增。全球的棉花消费量同比也增加,与上一年度相比消费量增加了105万吨。2017/18年度全球的棉花产量和消费基本持平,期末库存仅比上一年度增加6万吨。

表3美国农业部(USDA)2017年12月份全球棉花产销预测 单位:万吨

数据来源:USDA

(二)美棉产量大增,销售情况乐观

2017/18年度,美棉产量大增,根据USDA的数据,2017/18年度美棉产量467万吨,比去年增加了93万吨。467万吨是近十年来的高点,上次超过400万吨产量还是在06/07(470万吨)年度和07/08年度(418万吨)。虽然美棉今年产量继续大增,但是美棉的销售进度也非常不错,目前签约进度已经达到了销售预期的73%,因此近期美棉行情还相对强势。

截至12月7日一周,美国累计净签约2017/18年度陆地棉228.9万吨,较去年同期增长33%,完成本年度预测的73%(5年均值为62%);累计装运59.04万吨。具体陆地棉数据见下表。

表4美国陆地棉出口状况年度对比单位:万吨

数据来源:USDA

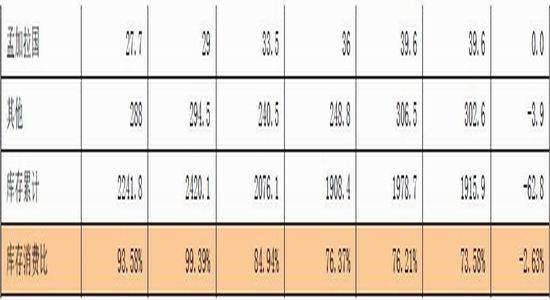

今年美棉的大幅上涨都和期货合约中有许多未点价销售合约有关。下表是最近期货市场未点价合约的量,可以看到目前3月有5.5万张未点价销售合约,和前几年相比是在一个高点,5月和7月合约也都是处于一个高点。目前美棉3月合约单边的持仓有17万张,因此后期这些未点价的合约到时候通过买平仓出来,也会给行情一定的支撑。

当然近些年由于期货市场的发展,使用点价交易的贸易越来越多,这也导致近几年期货市场上未点价合约的增多。但是大量的未点价销售合约还是给了市场炒作的机会。

表5历史同期美棉未点价销售合约量统计

(三)印度棉花产量高,马邦虫害减产量不大

2017/18年度,印度棉产量也大幅增加,根据印度棉花咨询委员会的预测,2017/18年度印度棉花产量641万吨,比去年增加了54万吨。近期关于印度马哈拉施特拉邦棉铃虫产量大减的消息甚嚣尘上,但是根据印度业内预测马邦减产幅度并不如市场传闻的那么大,预计减产量就在10万吨-20万吨之间。

图15:印度棉花2017/18年度供需平衡预测

数据来源:中国棉花信息网银河期货研究中心

图16:印度现货价格走势图

数据来源:银河期货研究中心

五、总结及操作建议

新年度棉花和上一年度的棉花的政策环境有相似之处,比如仍旧是直补政策,仍旧是3月份开始抛售储备棉,但是也有不同之处,比如国储库中棉花量在大量减少,好棉花也越来越少,而新年度进口配额方面也存在较大的变数,这就预示着新年度棉花走势和上一年度有相同又略不同。我们分析,首先从棉花供应这方面讲,国储备棉仍然起着调节市场的作用,但是随着国储棉的减少,我们预计明年企业将会更多地竞拍、囤积国储棉,特别是国储棉中的新疆棉,而假如抛储时间也延长到9月底的话,预计明年的拍储量还会高于今年。产量方面,从目前的数据来看,新疆棉产量今年大增,预计将达480万吨左右,要比上一年度多80万吨左右。而且今年企业囤积的国储棉也要比去年囤积的多。综上各种原因,从目前的情况来看,新年度棉花供应量要多于今年的供应量。消费方面预计新年度的消费量和上一年度相比,差距并不大。因此从供需方面来看,新年度棉花的走势预计也将维持一个区间震荡,比今年偏弱的一个走势。

棉纱由于其不敏感性,因此预计现货价格也将和今年的走势类似,跟随着棉花的波动出现小幅的区间波动走势。而棉纱期货则需要通过增加交易量和持仓量来实现其可操作性。由于棉纱70%左右的成本为棉花,而其他的成本相对固定,因此棉纱期货的走势在大趋势上应该是和棉花的走势趋同。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏