环保限产来袭,2017玻璃震荡上行

2017年玻璃延续牛市行情,累计涨幅约20%,距离2013年高位仅一步之遥。进入四季度玻璃受环保影响供应下降,沙河地区已有9条生产线因未持有国家统一的排污许可证而关停,这对玻璃价格形成较强支撑作用。

环保影响突出,玻璃成本上升供应收缩

玻璃上游原材料价格上涨同样对玻璃供应造成影响,今年纯碱行业也存在环保限产等问题,5-10月份纯碱价格上涨600元/吨,吞噬玻璃厂120元/吨左右的利润,直到沙河9条生产线关停后纯碱价格才有所松动。沙河地区当地石英砂不准采购,迫使玻璃企业去更远的山东、河南和安徽等地采购,石英砂成本进一步增加,目前到厂价200-230元。

房屋销售增速可能转负,年中玻璃价格有下行压力

2017年四季度依靠环保限产玻璃价格进一步上涨,但考虑到本轮房地产政策调控并未有放松迹象,房屋销售面积增速或将转负,明年5-10月份玻璃价格震荡下行是大概率事件。鉴于开发商手里掌握大量资金,部分将用于新开工,因此2018年房地产市场下滑速度或较为平缓。

总结及操作建议

综上,沙河地区取暖季9条生产线停产,带动玻璃价格上涨。中期来看上游纯碱、石英砂等也会因环保造成阶段性的紧缺,煤改气后,沙河以及周边地区玻璃企业成本将大幅上升。耐火砖价格大涨导致玻璃复产成本大增,明年玻璃复产产能或将比较有限,因此玻璃供应收缩确定性较高。但是未来房地产销售面临进一步下滑风险,我们对于明年玻璃需求不太乐观,预计玻璃需求在取暖季以后同比下降概率较大。目前国内玻璃价格已处于偏高水平,这削弱了我国玻璃的出口竞争力,预计明年出口将维持在较低水平。

操作上,基于玻璃供需两端双降大背景,我们更加倾向于把握玻璃阶段性供需错配行情。玻璃供应在取暖季下降明显,因此明年1-4月份玻璃价格或强于往年,而金九银十玻璃消费传统旺季或因房地产销售大幅回落不及预期,我们判断明年玻璃价格或呈现两头高中间低走势。

风险点

房地产市场下滑超预期。

环保限产来袭,2017玻璃震荡上行

2017年玻璃延续牛市行情,玻璃指数由年初1222持续反弹至年末1500附近,累计涨幅约20%,距离2013年高位仅一步之遥。上半年玻璃基本面变化不大,玻璃产量高位运行,不过房地产赶工需求集中,因此玻璃需求好于预期,期货价格小幅震荡。三季度房地产需求萎缩,玻璃小幅调整,不过进入四季度玻璃受环保影响供应下降,邢台地区因污染严重要求下属沙河地区玻璃企业执行环保限产,沙河地区已有9条生产线因未持有国家统一的排污许可证而关停,这对玻璃价格形成较强支撑作用。

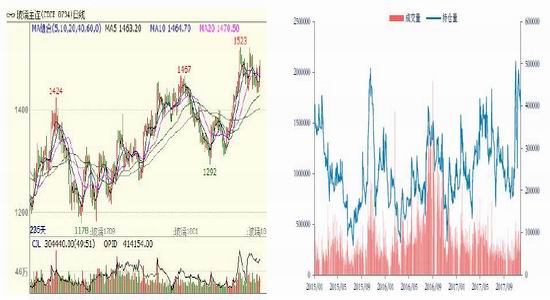

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:无

数据来源:文华财经 华泰期货研究所

我们对于2018年玻璃价格持中性态度,虽然环保限产或使玻璃供给收缩,但是房地产集中调控之后,明年房地产销售下滑是大概率事件,与玻璃需求密切相关的房地产竣工数据可能转负,预计明年4月以后玻璃在复产压力下可能出现回调。

图3:玻璃现货价格 单位:元/吨 图4:玻璃期现价差

数据来源:Wind 华泰期货研究所

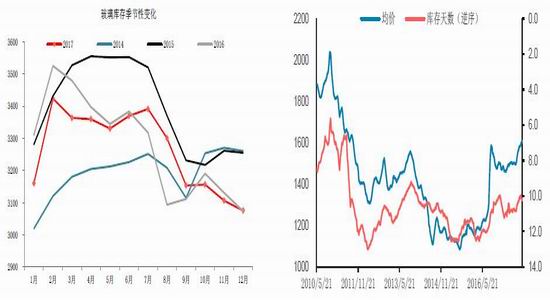

图5:玻璃行业库存下滑 单位:万重量箱 图6:玻璃库存与价格反向相关 单位:元/吨

数据来源:Wind 华泰期货研究所

环保影响突出,玻璃成本上升供应收缩

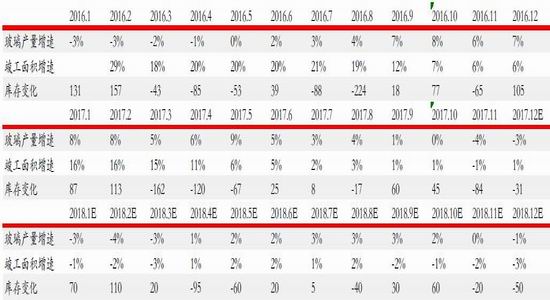

统计局数据显示,11月份平板玻璃产量6093万重箱,同比下降3.5%;1-11月份产量73065万重箱,同比增加3.9%。11月份环保限产前玻璃产量高位运行,这是前期玻璃价格未能大幅上涨的主要原因。根据玻璃信息网统计,截止到12月15日,全国浮法玻璃生产线362条,产能12.95亿重箱。在产产能90624万重箱,同比净减少2898万重箱。玻璃产能利用率为69.97%,同比下降3.29%。2017年玻璃新增产能约1620万重箱,冷修停产生产线23条,减少年生产能力8478万重箱。复产生产线13条,增加产能4320万重箱。

玻璃上游原材料价格上涨同样对玻璃供应造成影响,生产1吨玻璃需要消耗纯碱0.21吨,石英砂0.69吨,白云石0.17吨。玻璃-纯碱产业链结构较为简单,国内纯碱多用于玻璃生产,且进口也维持低位。今年纯碱行业也存在环保限产等问题,虽然纯碱产能过剩,但去产能及环保限制了纯碱供应,5-10月份纯碱价格上涨600元/吨,吞噬玻璃厂120元/吨左右的利润,直到沙河9条生产线关停后纯碱价格才有所松动,12月份沙河纯碱采购价下降300至2150元。今年矿砂价格也因环保限产一路上涨。以沙河地区为例,当地石英砂不准采购,迫使玻璃企业去更远的山东、河南和安徽等地采购,石英砂成本进一步增加,目前到厂价200-230元。这两年玻璃厂盈利受环保影响逐渐加大,后期需持续关注环保政策对于玻璃利润的影响。玻璃主要燃料有重油、天然气、石油焦、煤制气和焦炉煤气。生产1吨玻璃需要消耗重油0.185吨,国内大部分中低端玻璃企业使用石油焦作为燃料,近期煤改气进程加快,未来更多玻璃企业将改为使用天然气,由于天然气成本比煤气高300元/吨左右,煤改气后,沙河以及周边地区玻璃企业成本将大幅上升,销售变径将缩小,本地竞争将更加激烈,不排除未来沙河地区部分产能被迫退出市场。

据了解,玻璃复产点火需要用到的耐火砖受环保限产影响,货源十分紧缺,导致玻璃复产成本从5000万上升到1亿。复产点火成本增加,不仅制约已经停产的生产线短期内复产点火,而且没有冷修的生产线,即使窑炉到期,也会更加慎重决定冷修计划。

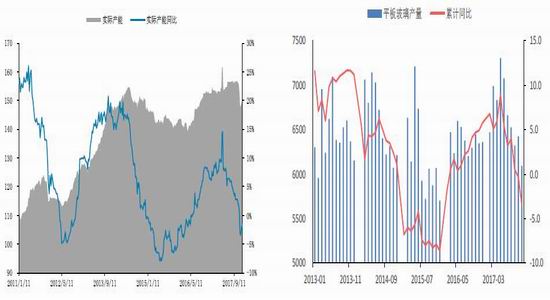

图7:玻璃实际产能变化 图8:玻璃产量变化

数据来源:Wind 华泰期货研究所

图9:纯碱价格宽幅波动 单位:元/吨 图10:玻璃-纯碱重油差 单位:元/吨

数据来源:Wind 华泰期货研究所

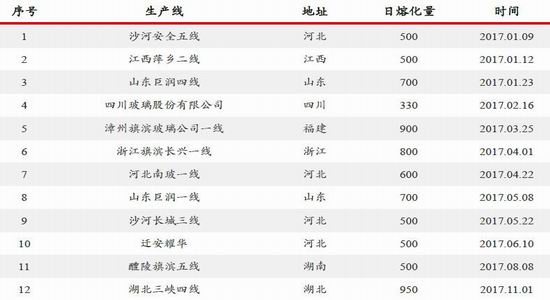

表格1:2017年玻璃新增生产线

数据来源:玻璃信息网 华泰期货研究所

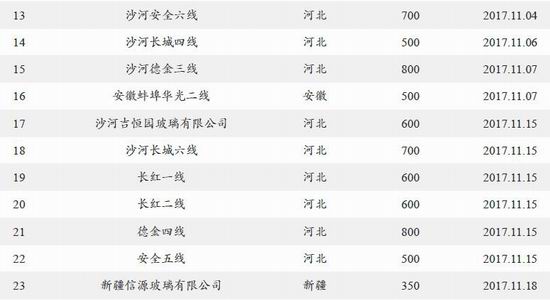

表格2:2017年玻璃冷修生产线(11月沙河地区9条生产线关停)

数据来源:玻璃信息网 华泰期货研究所

房屋销售增速可能转负,年中玻璃价格有下行压力

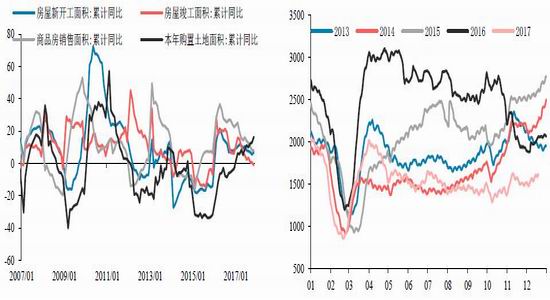

由于平板玻璃下游需求70%集中在房地产及周边行业,玻璃价格周期基本等同于房地产周期。而最近玻璃上涨周期启动于2015年,伴随房屋销售启动,最近2年玻璃现货价格持续上涨,2017年四季度依靠环保限产玻璃价格进一步上涨。但是本轮房地产政策调控并未有放松迹象,2017年全年房地产销售增速逐步下行,1-11月房屋销售累计同比增速已经降至7.9%,明年房屋销售面积增速或将转负,明年5-10月份玻璃价格震荡下行是大概率事件。

图11:房地产销售累计同比领先于玻璃价格 单位:元/吨,% 图12:平板玻璃下游需求分布 单位:%

数据来源:Wind 华泰期货研究所

今年玻璃需求增速的下降幅度大于周边黑色品种,这与各类建材的施工周期相关。螺纹、水泥需求集中房屋开工初期,即与房屋新开工面积更为相关。而玻璃需求集中房屋竣工和销售端,即与房屋竣工和销售面积更为相关。2016年房价大幅上涨后一二线城市纷纷出台严厉的调控政策,于是今年下半年一线城市房价率先开始下跌,居民购房热情下降。我们可以观察到11月份房屋竣工增速转负以及销售面积增速大幅放缓后玻璃需求有所转弱。

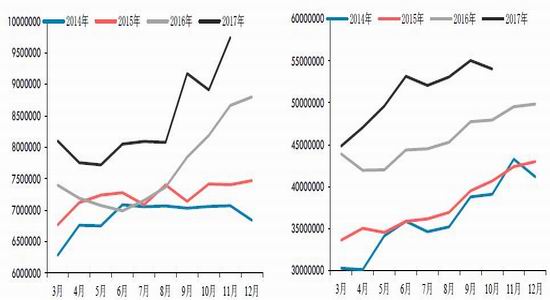

2017年需求的改善可以从平板玻璃的深加工行业产量直观感受。玻璃下游需求中,70%的量要通过深加工进入终端消费。深加工产量是我们印证终端需求变化的良好指标。从钢化、夹层玻璃等深加工行业来看,今年玻璃加工量增长迅猛,钢化、夹层玻璃产量累计同比增速分别为6.8%和10.5%,去年累计同比增速分别为13.5%和2.3%。

图13:深加工—夹层玻璃产量 单位:平方米 图14:深加工—钢化玻璃产量 单位:平方米

数据来源:Wind 华泰期货研究所

政府严厉的限购限价政策使得一二线城市销售增速大幅下滑,三四线城市因棚改速度下降销售增速也有所放缓。我们跟踪的高频数据显示,从10月份开始,房屋销售数据出现反季节性下降。买房投机炒作被抑制住之后,2018年房地产销售不容乐观,但鉴于开发商手里掌握大量资金,部分将用于新开工,因此2018年房地产市场下滑速度或较为平缓。

图15:房地产销售与开工同步 单位:% 图16:房地产销售高频数据 单位:平方米

数据来源:Wind 华泰期货研究所

玻璃出口下降对整体需求影响不大

受人民币升值以及最近两年国内玻璃大涨影响,2017年玻璃出口出现下降趋势。下半年出口下滑更为明显,这有点类似于今年的钢材行业。价格高企削弱了我国玻璃出口竞争力,也使玻璃企业出口热情下降。由于玻璃出口大致占到深加工20%的需求量,今年玻璃出口量大约有2%左右下降,对整体需求影响并不大。

据海关总署统计数据显示,1-10月全国平板玻璃累计出口18028万平方米,较上年同期相比下降3.4%;累计出口金额为122572.2万美元,同比下降1.8%。10月平板玻璃出口量环比同比延续下降态势,出口金额同比继续下滑,三季度以来出口有所回落。同比下降的主要原因是国际市场需求增量有限,加上国内玻璃需求良好,生产企业主动减少了出口的数量。受房地产市场未来发展增速放缓影响,2018年玻璃消费量环比下降是大概率事件,预计玻璃出口量也将维持在较低水平。

图17:平板玻璃月度出口 单位:万平方米,美元/平方米 图18:2017年人民币升值 单位:无

数据来源:Wind 华泰期货研究所

总结及操作建议

综上,沙河地区取暖季9条生产线停产,带动玻璃价格上涨。中期来看上游纯碱、石英砂等也会因环保造成阶段性的紧缺,煤改气后,沙河以及周边地区玻璃企业成本将大幅上升。耐火砖价格大涨导致玻璃复产成本大增,明年玻璃复产产能或将比较有限,因此玻璃供应收缩确定性较高。但是未来房地产销售面临进一步下滑风险,我们对于明年玻璃需求不太乐观,预计玻璃需求在取暖季以后同比下降概率较大。目前国内玻璃价格已处于偏高水平,这削弱了我国玻璃的出口竞争力,预计明年出口将维持在较低水平。

操作上,基于玻璃供需两端双降大背景,我们更加倾向于把握玻璃阶段性供需错配行情。玻璃供应在取暖季下降明显,因此明年1-4月份玻璃价格或强于往年,而金九银十玻璃消费传统旺季或因房地产销售大幅回落不及预期,我们判断明年玻璃价格或呈现两头高中间低走势。

风险点

房地产市场下滑超预期。

表格1:玻璃供需平衡表

资料来源: 华泰期货研究所

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏