摘要:

焦炭:进入采暖季限产时间,焦化厂限产不及预期。然而下游钢厂执行政策较为严格。在11月15日钢厂全面限产即将来临之际,我们认为焦炭需求受明显抑制,当前的供应减量尚不能够支撑需求的下滑。因此,我们对焦炭的观点是偏空。

一、宏观背景

从宏观的周期性变化来看,当前小周期下行。信用派生领先指标在央行货币政策转向前依旧处在下行趋势中;同时一系列同步增长指标也在下滑,虽然当前的幅度比较缓和,但同步指标不会呈现出与领先指标背离的趋势;作为经济周期滞后指标的库存表现是当前这个小周期中相对不确定性的一环,虽然名义库存同比呈现出与以往类似的周期性规律,但是实际库存同比(我们用名义库存减去PPI来近似衡量)并没有跟随名义库存明显上行,其同比绝对水平相对偏低,这是供给侧改革背景下呈现出来的特殊现象。

供给侧改革对经济的周期运行形成了明显的干扰。正常的小周期运行规律是,在宏观总需求上行的过程中,随着供需缺口的出现,商品价格整体上升,企业利润随之改善,企业自发扩大产出;随着宏观总需求的边际转弱,供需缺口被弥补,商品价格整体转弱,工业库存开始累积,企业的利润随之下行,最后企业自发缩减产出。而供给侧改革对正常周期的影响体现在,总需求上行期,虽然企业利润大幅改善,但是供给的限制使得企业无法扩大产出,这就使得当总需求即使开始下滑后,供需缺口依旧无法有效弥补,库存上没有看到明显的累积,那些受供给侧改革影响的工业品价格依旧维持强势,表现在经济增长指标上就是产出波动不大、增长相对稳定。

因为供给侧改革主要集中在工业中上游,所以目前呈现出来的状态就是,受之影响的中上游库存健康、利润增速较高,而下游库存累积、不过利润增速暂时还没出现显著下滑。在正常的周期波动规律中,上中下游库存和利润之间存在比较好的联动,下游的转弱会向中上游传递,越接近上游,波动越大;目前的情况是,下游的转弱暂时很难向受供给侧改革影响的中上游传递,中上游相关行业依旧享有很高的利润,这就使得未来可能出现这样的情况,中上游不断侵蚀下游利润,下游在总需求转弱的背景下很难向终端消费转移成本压力,最终造成下游更显著的下滑。

基于这样的宏观判断,我们在做策略应对时,不能简单地从总需求角度、从宏观的边际变化角度去看待商品整体表现;我们应该关注具体行业、具体品种(特别是受供给侧改革影响的那些品种)在产量、库存层面的变化,除非宏观总需求出现显著的下滑、或者有显著的事件推动宏观总需求预期的修正,不然阶段性的重点还是得放在这些微观的层面。在今年的供给侧改革和环保限产大背景下,供给端受到巨大影响,此时决定黑色商品价格走势的核心因素来自供给。

二、钢材供需仍偏紧

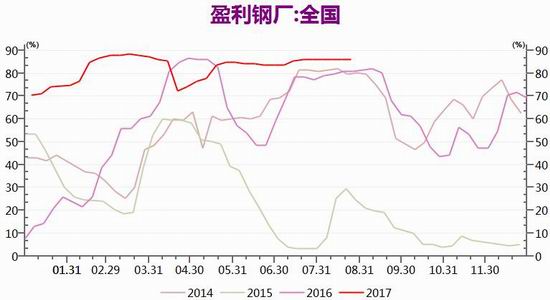

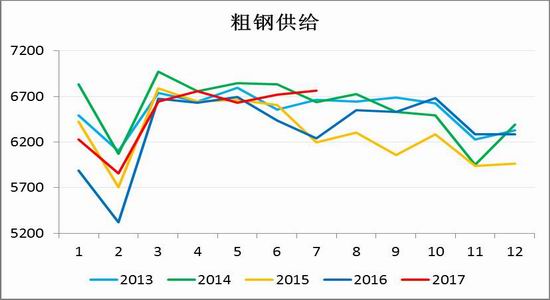

自去年年底的拆除中频炉政策开始,今年对黑色系行情的主要影响来自供给端。我们测算出中频炉的年产量在1亿吨左右,相较于粗钢一年8.5亿吨的年产量,地条钢的去除对整个成材端造成巨大的供给影响。今年以来,高品矿的普遍使用、转炉废钢比的提升使得表内粗钢产量创历年新高。钢材价格高企使得约25%的钢材出口转为内销。中频炉的拆除使得原本使用不多的电弧炉重新登场。这三个变化弥补了一定的中频炉产量缺口。根据我们测算的粗钢供给(粗钢产量+进口量-出口量),结合粗略估算的粗钢需求4%的同比增幅,我们判断钢材供需目前处于偏紧的状态。这个状态也可以由今年高利润的持续时间以及钢材库存的持续下降趋势侧面反映。

图1盈利钢厂占比

数据来源:Mysteel,永安期货研究中心

图2粗钢供给季节性图

数据来源:永安期货研究中心

图3五大钢材品种总库存

数据来源:Mysteel,永安期货研究中心

粗钢供给也表现出了历年对粗钢的需求量在下半年的大致趋势:9、10月份需求较好;而受螺纹钢需求季节性回落的影响,11、12月份的粗钢需求将往下走。今年的粗钢供应在高利润下大概率维持高位,而影响供给的主要因素是从11月15日至次年3月15日的26+2供暖季限产政策。该政策涉及28个城市,108家钢企,342座高炉。如果按四个重点城市唐山、石家庄、邯郸和安阳限产50%,其余城市限产20%计,将影响约1000万吨/月的粗钢产量;如果所有城市执行限产50%,将影响约1400万吨/月的粗钢产量。另一个供应的变量是电弧炉的新增有效产能,目前这部分量是要显著低于早前预期的3000多万吨年产能,但随着时间推延,这部分产能也可能会逐渐释放。结合供给侧的初衷,我们认为利润不会出现暴跌的情形。

表1

数据来源:券商报告,Mysteel,永安期货研究中心

三、焦炭供需矛盾大

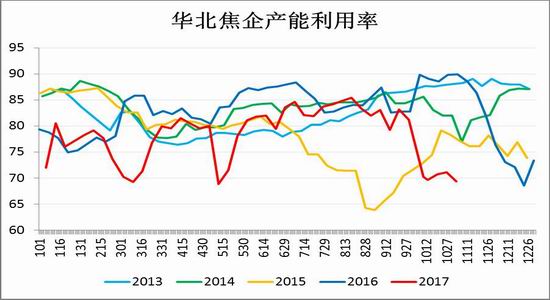

图4华北焦化企业产能利用率

数据来源:Mysteel,永安期货研究中心

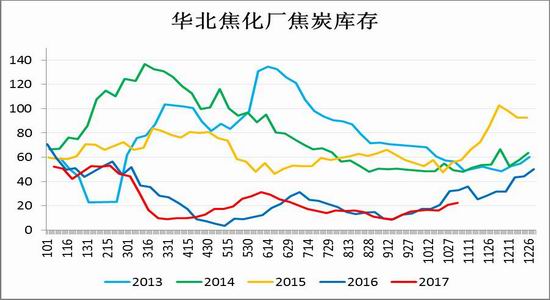

图5华北焦化厂焦炭库存

数据来源:Mysteel,永安期货研究中心

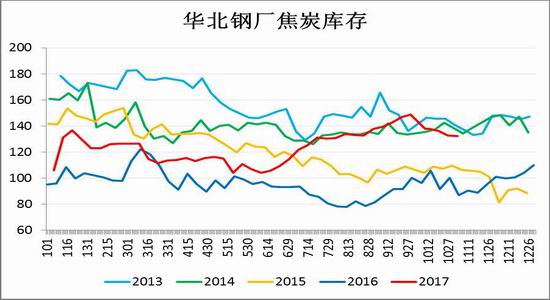

进入10月焦炭限产以来,焦化厂的限产显著不及预期,产量下滑幅度相当有限,焦炭现货经历了大幅下滑。到目前水平,焦化厂处于盈亏平衡,焦化开工率有所下滑但不够多,供需依然偏松,这一点可以从持续上涨的焦化厂焦炭库存中看出。从钢厂的焦炭库存中我们也能看到,现在钢厂库存高企,并没有太多补库意愿。

2.未来焦炭的需求

钢厂在应对焦炭的高价格时,会采用更高品的铁矿石,但铁矿石入炉品味进一步提升的空间受限,因而这部分导致焦炭需求下滑的空间有限。采暖季中,若主要四个城市限产50%,其余20%,将影响约500万吨/月的焦炭需求;若全部限产50%,将影响约700万吨/月的焦炭需求。

成本端的焦煤,当前的现货也偏弱,内煤未来还将持续下滑。近期蒙煤的进口也有所放开,导致蒙煤价格下滑。进口澳煤则弱稳。在焦化厂没有利润将被动限产的背景下,我们认为成本端的焦煤需求受到抑制,驱动向下,虽然盘面贴水大,但是上涨压力也大。

综上所述,我们认为钢企的限产将严重影响焦炭的需求。虽然当前焦化利润低,但是焦化厂被动限产的量依然不足,供需过剩的情况依然未有解决,这将明显压制焦炭价格。因此,我们对近期焦炭的观点是偏弱。

图6华北钢厂焦炭库存

数据来源:Mysteel,永安期货研究中心

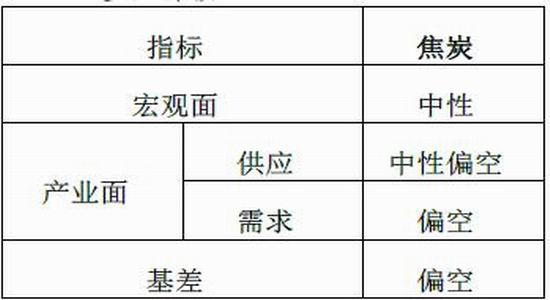

四、综合评级和交易计划

1.多空评级

2.交易计划

我们推荐以下策略:

i.在焦炭期货价格上升至基差合适时,比如包含一轮或更多轮涨价预期时,单边卖出焦炭。风险点:下游成材限产不及预期,焦化厂被动限产量过大。

永安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏