市场周度数据概况

国际市场

国内市场

周度投资视点

农产品:【油脂油料】美国农业部维持美豆单产不变,市场预期落空导致美豆回吐此前升幅,美豆市场继续保持振荡特征。美豆创纪录产量进一步确认,供应宽松周期继续延长。中国需求保持高速增长,抑制美豆价格深度回调。南美播种进度加快,天气因素尚未形成利多题材。美豆市场缺少持续上涨动力,有望保持振荡节奏。国内豆类市场因缺少明确指引而反复振荡。豆粕市场在整个冬季受环保压力影响仍可能维持现货偏紧状态,需方可适当放大库存合理控制采购节奏,以免突发因素导致局面被动。豆粕期货仍会追随美豆节奏,现阶段难以形成趋势型走势,期货投资者可短线参与或继续保持观望。国产大豆市场受到成本支撑进入抗跌节奏,长线多单可逢低入场。油脂市场宜维持振荡思路,盘中顺势参与为宜。【白糖】建议未来SR1805后期维持空头思路,已有空单继续持有,关注6300一线的压力,建议投资者轻仓持有。国内蔗糖成本约为6200,后期关注5800-6300的交易区间。

1. 期货市场概况

1.1 涨跌幅情况

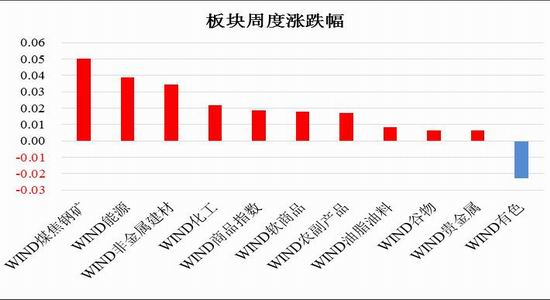

图1.1 商品板块周涨跌幅

图1.2 国外品种周涨跌幅

数据来源:wind,中投期货研究所

图1.3 国内品种周涨跌幅

数据来源:wind,中投期货研究所

1.2 成交持仓情况

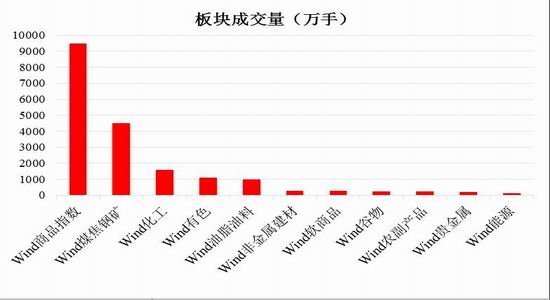

图1.4 商品板块成交量

数据来源:wind,中投期货研究所

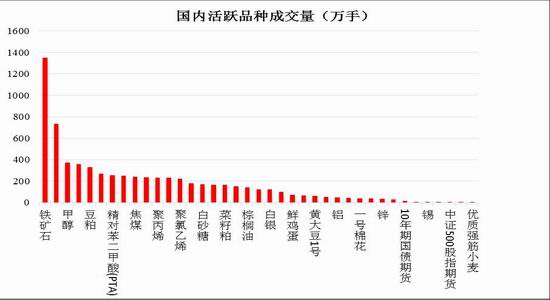

图1.5 国内活跃品种成交量

数据来源:wind,中投期货研究所

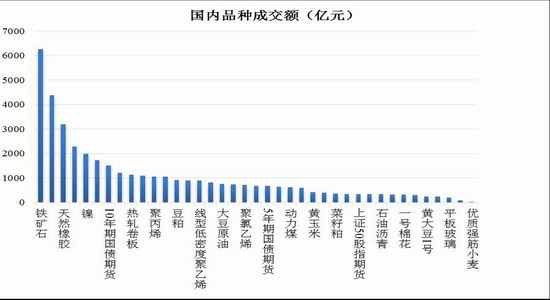

图1.6 国内活跃品种成交额

数据来源:wind,中投期货研究所

图1.7 国内品种持仓量变化

数据来源:wind,中投期货研究所

2. 农产品

2.1 油脂油料:美豆单产下调预期落空,豆粕反弹再受阻

2.1.1 油脂油料市场主要数据

图2.1 美国农业部预计美豆面积大增

图2.2 国内生猪存栏量持续下降

数据来源:USDA,wind,中投期货研究所

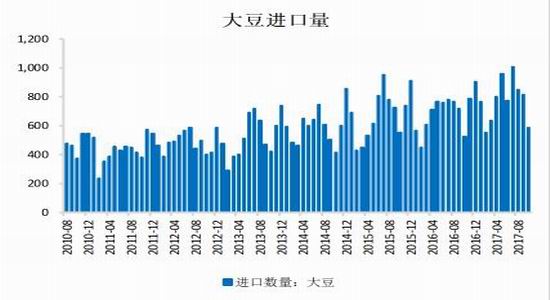

图2.3 前两个月国内大豆进口猛增

图2.4 国内豆粕库存量攀升

数据来源:wind,中投期货研究所

图2.5 美豆和玉米比值利于大豆面积增加

图2.6 油粕比值仍有回落空间

数据来源:wind,中投期货研究所

2.1.2 外部豆类市场分析

美豆单产维持不变,市场预期落空

美国农业部于本周四发布11月份大豆供需报告,报告预计2017年美豆单产为49.5蒲式耳/英亩,维持10月份预估数据不变;美豆总产量预计为44.25亿蒲式耳(1.2044亿吨,上月为1.2058亿吨)。此前市场普遍预计美国农业部会小幅下调美豆单产和总产,并吸引资金进场推动美豆价格振荡回升,然而美豆单产数据未做调整明显超出市场预期,报告公布后美豆市场遭遇沉重抛压,出现一波急跌,美豆主力合约再度受阻于千点关口。当前美豆收割进度已经超过九成,本次报告的评估数据将更接近真实水平,美豆产量创出新纪录,首次站上1.20亿吨的新平台,全球大豆市场供应宽松的状态继续深化,供应压力依然是困扰豆价反弹的关键所在。

中国大单采购,支撑美豆抗跌

据美国大豆出口商协会9日表示,美国总统访华期间,中国进口商已与美方签署了价值50亿美元的1200万吨美国大豆的采购协议,如此大的采购量再次让世界见识了中国的需求能力。此次中方的大单采购加上此前中国商贸采购团签署的大豆采购协议,2017年至今中美间签订的美豆协议订单量已经达到2833万吨,为历年新豆采购量最高水平。作为美豆最大的出口地,中国市场的需求表现以及对美大豆的进口量历来对美豆市场有重要影响,也是支撑美豆价格抵抗供应压力的主要动力。因此,在中国需求持续保持高速增长的背景下,美豆即使面对创纪录的产量压力,价格也很难出现超预期的下跌。

2.1.3 国内油脂油料市场分析

本周产区大豆市场购销平稳,多地现货价格维持在3700元/吨附近运行,农民惜售与采购方入市谨慎并存。产区虽有企业挂牌收购价较高,但实际成交困难,农民卖豆积极性不高,多地呈现有价无市状态。港口进口大豆完税价格维持稳定,主流报价继续保持在3280元/吨附近。国产大豆因增产及缺少压榨需求而反弹乏力,尚未走出季节性弱势。大豆期货在连跌后受到成本支撑,止跌回升,价格重心开始缓慢上移,在偏空基本面制约下,预计反弹空间有限。

本周国内豆粕现货价格维持窄幅波动,华北等地因原料短缺,油厂开工率下降,豆粕现货库存偏紧,贸易商提货积极性提高。周五沿海主流报价在2880-3040元/吨,如张家港报价为2880元/吨,秦皇岛报价为3040元/吨,华南沿海报价保持在2960元/吨附近,南北价差稳定,江苏豆粕价格继续处于全国低位。海关公布的数据显示,10月份中国进口大豆共计586万吨,环比降幅高达27.65%,但同比仍增加65万吨,增幅为12.47%,其中环比下降主要受国庆中秋双节因素影响。1-10月中国累计进口7731吨,数量同比增长15.2%,持续保持高速增长态势。国内生猪养殖业继续处于存量下降周期,饲料总需求量下降,进而影响豆粕市场缺少提价动力。

本周油厂进口大豆压榨维持稳定,且北方油厂压榨收益好于南方。远期大豆进口成本价小幅走高,11月船期美湾大豆压榨盈利保持稳定。本周国内豆油现货价格整体运行平稳。周五江苏地区四级豆油报价约在6040元/吨,华南地区四级豆油报价在5980元/吨附近。菜籽油取消拍卖的消息刺激菜油价格止跌回升,国内菜籽油价格冲高回落,棕榈油炒作题材匮乏,价格维持振荡走势。

2.1.4 豆粕期权策略

美豆市场受单产下调预期落空影响出现急跌,主力合约再次受阻于千点关口。本年度美豆产量站上1.20亿吨新高度,供应过剩的现状相当突出。中国需求强劲,成为美豆抗跌的定海神针。南美大豆播种进度加快,整体正常的天气状况令资金缺少炒作理由,美国农业部将巴西大豆上调100万吨至1.08亿吨,南美供应压力依然不容小觑。美豆主力合约反复试探千点关口阻力,在缺少南美不利天气配合以前,美豆的反弹基础并不牢固。

国内豆类市场因缺少明确指引而反复振荡。豆粕期权建议仍以技术面为主要依据进行操作。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏