◆策略概述:供求利多

◆因素分析:通胀预期利多双焦

一、因素分析

本月公布的10月份CPI环比上月上涨0.3,通胀预期上升。双节效应、天气偏冷、食品价格纠偏及猪周期见底带动食品价格继续走高,油价拉动交通通讯价格加速上升,推动CPI超预期上行。PPI为6.90,同比维持高位,原油及造纸价格涨,黑色及有色价格维持高位。通胀预期上升有利于增加双焦的下游需求。

炼焦煤因焦化厂主动去原料库存而被迫一再降价,国产高硫高灰炼焦煤价格还有一定反弹空间,但配煤成本伴随低硫低灰价格而坚挺,进口澳煤反弹又对国内市场情绪产生支撑。

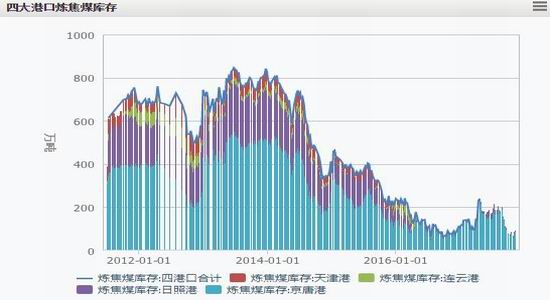

国产、进口继续分化。进口澳煤上周累涨5.25美金,对国内市场情绪形成一定支撑。从焦化厂主动去原料库存来压制炼焦煤价格的这个角度来看,国产高硫高灰炼焦煤价格还有一定反弹空间,配煤成本由于低硫低灰价格坚挺而维持较高位。后期主要关注国产煤矿的复产进度及安全检查。

二、策略概述

本周环保限产大范围实行,焦化厂炼焦开工率下降,下游钢厂高炉开工率也在迅速下降。由于本周双焦期货市场走出反弹的走势,焦煤市场的情绪指数有所回升,尤其是贸易商回升比较明显。周四炼焦企业完成了第九轮降价,日照钢铁采购价再度下调100元/吨,这使得更多独立焦化企业陷入亏损。国内焦煤库存继续上扬,但目前还处于合理的位置。焦炭的现实需求回落,炼焦企业主动去产能降库存;钢厂继续压低焦炭的价格,原材料以消化库存和随用随买为主。通过限产的实际情况看,限焦炉的执行效果不如限高炉,后续钢厂去产能的幅度应该大于炼焦企业,后续焦炭可能延续供大于求的局面。综上,随着环保限产的大范围实行,下游需求受限,焦炭继续下行并主动去产能去库存,焦煤库存在累计中,预计双焦弱势震荡的趋势不改,焦煤有可能强于焦炭。操作上,建议对焦煤逢低做多。

三、风险控制

考虑到近期双焦以及黑色的活跃度较大,为避免出现极端风险,仓位放在较低水平(20%-200手),同时给予较小的止损空间作为风险控制的手段(50点)。

津投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏