摘要

焦炭经过连续下跌,焦化厂开始亏损,焦煤压力重重,后期焦化厂限产对于焦煤利空巨大,大幅补跌可能性大。

粗钢产量创新高,钢材库存连续下降,铁矿石需求下降担忧可能过头,铁矿石有基差修复需求

操作策略

多铁矿石1801空焦煤1801各持仓20%,按照焦煤铁矿石比价计算,焦煤铁矿石比价2.5附近进场,2.2附近出场。

一、焦化厂利润连续回落

11 月 6 日-12 日当周,本周国内主流焦炭现货市场再降 100 元/吨,焦企抵触情绪较降;焦炉开工方面,本周继续小幅下降,但仍未给钢厂采购带来较大影响,钢厂仍掌握采购主动权。原料方面,本周焦煤大幅下跌仍不普遍, 焦企成本压力仍然较大。分地区而言,河北地区焦炭价格继续下调在经过几轮调价后,河北地区焦化厂每吨亏损 62 元,焦煤 价格缓慢下调使得河北地区焦企对钢厂连续降价有较大抵触心理。在环保高压态势下,焦化厂开工较上周 有所下降,库存持续增加,个别焦化厂因亏损主动减产。钢厂库存稍微有点回落,仍然处于高位水平,焦 炭可用天数保持高位水平,钢厂检修、限产逐渐增多,且仍有继续加剧态势,采购热情一般。 山西地区焦炭市场继续走弱。生产方面,本周山西地区焦企开工继续降低,个别地区焦企由于进入亏 损状态主动减产,焦企盈利明显缩减,部分焦企已进入亏损状态,发运状况一般,焦企库存上升;焦煤方 面低硫主焦价格松动,焦企成本压力略有缓解。

二、焦煤供需情况

11 月 10 日当周,周国内焦煤市场弱势运行,价格下行 50-200 元/吨,成交情况一般;本周 Mysteel 统计全国 100 家独立焦企炼焦煤总库存 696.35,减 42.41,平均可用天数 15.07 天,减 0.72 天。本周 Mysteel 统计全国 110 家钢厂样本,炼焦煤库存 834.90,增 12.59,平均可用天数 16.63 天,增 0.25 天。 目前由于焦煤大幅降价仍不普遍,导致焦企成本压力剧增,部分焦企焦煤大幅降库,减产意愿已比较明 显,但部分地区煤矿库存积压仍不算严重,若短期无明显供需变化,则价格后续下调幅度可能仍然比较保守。

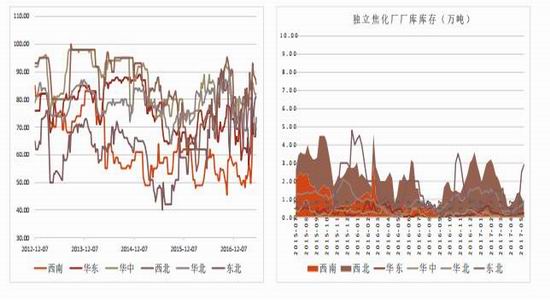

图表 1:独立焦化厂开工率以及库存情况

卓创资讯、恒泰期货研究所

三、钢材库存回落

据我的钢铁网数据,螺纹社会库存为 427.36 万吨,环比降低 17.21 万吨。 线材社会库存 131.04 万吨,环比降低 0.84 万吨。热轧社会库存 207.24 万吨, 环比增加 0.98 万吨。 上周社会库存走势出现分化,螺纹库存去化速度加快,且高于去年同期水平。

图表 1:PVC装置开工率

数据来源:卓创资讯、恒泰期货研究所

四、铁矿:远月预期强烈,但现货和近月拖累明显

10.23-10.29 日,据 mysteel 统计,中国北方六大港口到港总量为 1320.1 万 吨,环比增加 275.5 万吨。日均疏港量环比增加 18.3 至 276.4 万吨。全国港口库 存环比增加 148 万吨至 13742 万吨。尽管疏港量略有增加,但港口压港情况仍然 严重,未来库存仍有继续攀升压力。10.23-10.29 日,据 mysteel 统计,澳大利亚铁矿石发货量为 1598.5 万吨, 环比减少 108.7 万吨,发往中国 1459.9 万吨,环比增加 64.3 万吨。巴西铁矿石 发货量为 822.8 万吨,环比减少 12.6 万吨。BHP 港口检修增多,但发往中国量 还略有攀升,发货量总体维持高位水平。 但现货和近月拖累明显 铁矿期货月间结构已经呈现远月升水结构,反映了市场对未来价格回升的预 期强烈。但库存持续攀升、发货维持高位、钢厂限产冲击需求下,现货和近月合 约却难言乐观。因此,预计月间结构仍会继续扭曲,关注现货和近月拖累远月下跌后,近月合约的低位入场机会。

图表 2:钢材社会库存

数据来源:Wind、恒泰期货研究所

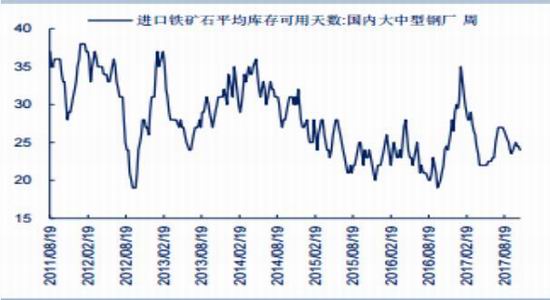

图表3:铁矿平均可用天数

数据来源:Wind、恒泰期货研究所

五、结论及操作策略

操作策略:

464价格入场300手做多I1801,仓位20%,1173空JM1801,入场比较2.5.比价2.2止盈

恒泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏