【策略概览】

11月USDA报告较市场预期偏空,报告上调全球大豆库存消费比,令豆类市场承压。基金持仓看,基金对美豆油的持多兴趣较前期减弱,关注后期美国生物柴油掺混率水平及基金动向。

国内豆油库存来看,库存反季节性累计,且整体处于创纪录高位水平。后期大豆到港压力仍旧很大,预计较难展开去库存。技术上,连豆油1月合约月K线上方受多根月均线压制。周K线上探20周均线附近后回落,10周均线有下穿20周均线迹象,可能跌向前低附近。

考虑到全球大豆供需宽松、国内豆油库存高企,连豆油考虑抛空。因库存较低,考虑选择近月合约抛空。抛空风险可能来自于后期美豆油生物柴油掺混率超出市场预期。

一、11月USDA上调全球大豆库存消费比

USDA 报告较预期略偏空,上调全球大豆新作库存消费比,但美豆库存消费比较10月下调。美国部分:预估美豆单产49.5,高于预期49.3,和前月持平,上一年度52。预估产量44.25亿蒲式耳,低于上月预测值500万蒲,高于市场预期44.08。美豆库存4.25亿蒲,上月值4.3,市场预期4.2,前一年度3.01。美豆库存消费比9.8%,上月9.95%。南美部分:预估巴西产量1.08亿吨,前月值1.07,去年1.14。预估阿根廷产量5700万吨,前月5700万吨,去年同期5780万吨。全球部分:预估17/18期末库存9790万吨,高于前月值9605万吨,也高于预期9550万吨。库存消费比28.38%,前月预估27.89%,前一年度29.17%。

图 1:全球、美国大豆库存消费比

(数据来源:USDA、西南期货研发中心)

二、CFTC持仓显示基金对豆油的持多兴趣较前期减弱

CFTC持仓显示,基金持有美豆油期货净多头寸比例较前期下滑,截止10.31号当周基金持有美豆期货净多头寸占比至15.86%。关注基金后期动向。如果美国生物柴油掺混政策超预期,基金可能再度增持美豆油多单。

图2:CFTC基金在美豆油期货上净头寸占比与美豆油走势对比

(数据来源:天下粮仓、西南期货研发中心)

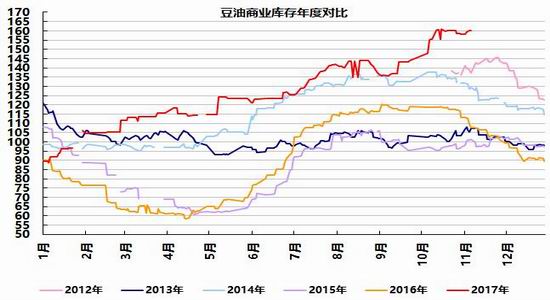

三、国内豆油库存反季节累计,处于创纪录水平

豆油商业库存来看,库存持续累计,处于历年创纪录高位水平。11-12月一般以去库存为主,但是目前豆油未有去库存迹象。中国10月大豆进口量为586万吨,较前月减少28%,并且远低于市场预期,因部分船货被推迟发货。11月大豆进口压力仍大,预计豆油去库存较难展开,偏空豆油。

图3:豆油商业库存年度对比 (万吨)

(数据来源:天下粮仓、西南期货研发中心)

四、技术分析

豆油1月合约月K线上看,上方受到5月、10月、20月及60月均线压制。周K线来看,连豆油1月合约上探20周均线附近后回落,10周均线有下穿20周均线迹象,可能跌向前低附近。

图 4:豆油1月合约月K线走势

(数据来源:文华财经)

图 5:豆油1月合约周K线走势

(数据来源:文华财经)

西南期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏