10月份,CBOT大豆冲高回落,月初市场在多空因素交织中震荡,一方面巴西因天气而播种延误,美豆出口相对旺盛,给美豆带来支撑,另一方面,市场对于美豆丰产的压力仍有担忧。USDA报告意外下调单产,上调种植面积,以及连续下调两季期末库存。美豆攀升至千元之上,但随后美国天气良好、巴西降雨让美豆收割以及南美播种加快。美豆震荡回落。国内豆粕走势与美豆趋同,国庆等因素油厂开工率下降,豆粕库存持续下滑。

一、南美天气成为焦点 播种进度略显延迟

图:巴西大豆播种情况 图:巴西大豆种植面积

数据来源:WIND 国信期货研发部

与2016年巴西播种期天气相比,2017年天气条件略显干燥,尽管10月中下旬出现了部分降雨,但是有些地区干燥的天气仍未得到缓解。据10月20日咨询机构AgRural称,巴西2017/18年度大豆已播种面积占到预期种植面积的20%,几乎持平于五年同期均值19%,但远远落后于去年同期的29%。其中马托格罗索州大豆播种完成27%,明显落后于去年同期的47%。从历史来看,种植进度与最终产量相关性并不大,但是一旦大豆生长期遭遇炎热天气,这将对产量影响甚大。

巴西咨询机构Celeres预计,2017/18年度巴西大豆播种面积将达到3470万公顷,比上年增加2.5%,也将是连续第12年增长,其中大部分增幅将集中在中南部,一是大豆种植效益高于玉米,农户将全季玉米耕地改种大豆,二是农户将荒废的牧场开垦成豆田。2017/18 年度大豆单产预计为3067公斤/公顷,约合每英亩44.7蒲式耳,比上年的3273公斤/公顷(约为47.4蒲式耳/英亩)减少6.3%。大豆产量预期减少3.5%到 5.4%。如果单产真如预期的话,巴西产量进入从增产到减产转变。这期间天气成为关键因素。

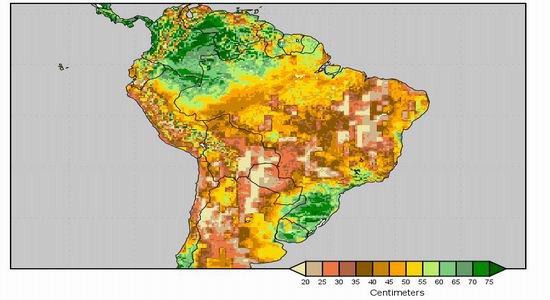

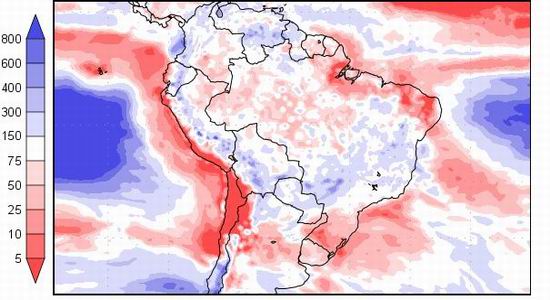

图:南美土壤湿度

图:南美未来降雨量与正常情况占比

数据来源:NOAA 国信期货研发部

与巴西相比,阿根廷的天气条件更差一些。目前阿根廷大豆正处于播种期,种植区约400-600万公顷的耕地积水严重,180万公顷的耕地遭受洪涝影响。受灾最严重的地区也是单产最高的地区,部分农田甚至出现弃种现象。布宜诺斯艾利斯谷物交易所最近称,洪涝导致2017/18年度计划种植面积减少5.7%,今年计划种植面积为1810万公顷,仅完成1.8%。2017/18年度将是大豆种植面积连续第三个年度下滑。

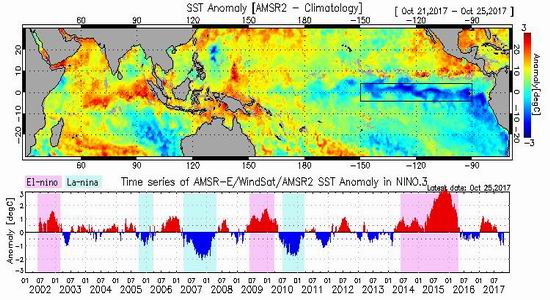

10月最后一周,巴西北部暴风及阵雨天气增加,巴西南部及阿根廷北部降雨预期减弱,有利于播种。从天气预报显示来看,11月初,巴西南部以及阿根廷北部将再度面临降雨。美国国家气象局下属的气候预测中心(CPC)10月中旬称,目前的气象条件偏向于北半球秋季和冬季形成拉尼娜,出现几率为55到65%。上月该中心预计出现拉尼娜的几率为55到60%。从历史上看,拉尼娜出现对于南美大豆单产将会影响较大,尤其是对于阿根廷地区影响更甚。11月,南美天气的变化将会成为国际豆类市场的关键因素。

图:拉尼娜与厄尔尼诺

数据来源:NOAA 国信期货研发部

二、美元走强 美豆与巴西大豆出口竞争

10月USDA报告下调美国大豆2017/18年度单产,但由于增加种植面积,因此大豆产量变化不大。对于11月份USDA报告就美豆单产调整,市场存在分歧。下调的理由是,美豆收割进度缓慢,据USDA作物生长最新报告,截止10月23日当周,美豆收割进度70%,低于去年同期76%,也低于五年均值73%。上调的理由是,进入10月底,美国天气转好,美豆收割进度加快。从历史上来看,从1993年至2016年,11月份USDA报告,13年上调单产,10年下调单产,这10年下调单产中,其中有9年在10月份也下调单产。从目前来看,对于单产的调整,只要单产不超过50蒲式耳/英亩,市场的反应可能都不会太大,目前对于2017/18年度丰产市场已经普遍认同。

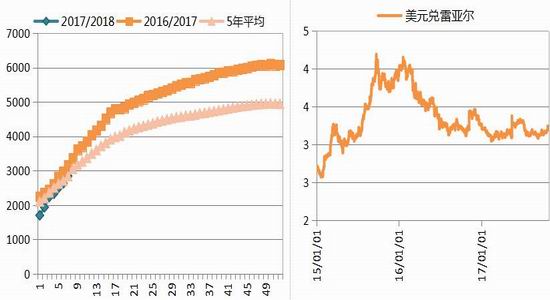

图:美豆出口情况分析 图:美元与雷亚尔对比

数据来源:USDA 国信期货研发部

11月市场可能将焦点放在2017/18年度的库存上来。10月供需报告中连续下调两年结转库存。对于11月报告,库存能否出现变化尚不确定。尽管2017/18年度以来,美豆出口相对旺盛,但是与去年同期相比略显逊色。截至10月19日的一周,2017/18年度美豆累计销售2842万吨,较上年同期的3361万吨少499万吨,较三年均值的3158万吨少316万吨。造成美豆出口放缓的原因在于,中国采购速度不及预期。从中国9月大豆海关统计发现,9月巴西成为中国大豆主要进口国。2017/18 年度美国对中国大豆出口装船量为640万吨,低于上年同期的804 万吨。迄今为止,美国对中国大豆销售总量为1444万吨,较去年同期的1737万吨减少16.9%。似乎美国与巴西大豆出口竞争已然打响。

自9月份以来,巴西雷亚尔持续下跌,货币的贬值直接激励巴西农户踊跃出口大豆。截至10月25日雷亚尔报收于3.23266,较9月初已贬值近5%。从升贴水上来看,巴西12月贴水价格对美湾贴水体现出优势,巴西的高贴水和低廉的运费使其存在价格优势。目前巴西旧作大豆库存在2500万吨左右,随着美国大豆上市大豆供给压力集中体现,美国升贴水压力也将体现出来。

图:美国与巴西大豆升贴水对比 图:美国出口到中国的数量

数据来源:WIND 国信期货研发部

此外美元的波动也将直接影响美豆的出口情况。进入11月份,正处于美豆出口销售的关键窗口期。10 月中旬以来,美元走强,特朗普一系列政策改革正在进行中,市场质疑声音不断。美元的走强,直接削弱了美豆出口的价格竞争优势。在升贴水和汇率等诸多不确定下,美豆出口能否在与巴西的竞争中获胜仍有阻力。

三、大豆到港预期增加 豆粕库存或将回升

国家粮油信息中心统计,2016/17年度(10月至次年9月)我国累计进口大豆9350万吨,高于此前预计的9200万吨,较上年同期的8323万吨增加12.3%。大豆进口量大幅增加的主要原因有:一是国内豆粕与其它杂粕相比,性价比优势凸显,替代需求增加,饲料配方中豆粕添加比例上调至历史最高。二是生猪压栏严重,料肉比提高,增加饲料消费量。自2017年 8 月份以来国内油厂大豆压榨利润持续良好,豆粕消费居高不下,油厂持续积极采购四季度船期大豆。预计10月份大豆到港量在750万吨左右,11月900万吨左右,12月800万吨左右,四季度大豆到港总量在2450万吨左右,高于上年同期的2205 万吨。

图:进口大豆到港量 图:压榨企业利润

数据来源:WIND 国信期货研发部

尽管国内油厂压榨利润可观,但是油厂开工率并没有出现大幅提升。10月底,大豆压榨产能利用率为52.02%,整体处于中等偏低的水平上。造成主要原因在于部分地区大豆到港延误,导致油厂被迫停工。10月底华北部分油厂仍将短暂性停机等待大豆到港。11月预计大豆到港进程加快,油厂开工率有望回升。

从豆粕消费来看,9 月能繁母猪存栏环比下0.7%,能繁存栏自5月份以来连续下滑,由于2017年是全国禁养区猪场完成关闭或搬迁的最后期限,草根调研发现多地禁养区内养殖场正加紧关闭或搬迁,环保压力仍然是压制当前行业产能恢复的主要因素,预计短期能繁存栏维持底部震荡趋势。当前我国生猪养殖行业正进入规模化扩张加速阶段,龙头企业扩张非常明显。2017年牧原股份全年出栏达750万头左右,同比大增140%,天邦股份全年出栏100万头以上,同比大增70%,未来出栏量有望持续高增长。规模化养殖的扩张整体有利于饲料的消费。

图:油厂开工率 图:生猪存栏与能繁母猪对比

数据来源:WIND 国信期货研发部

10月中旬以来,当前国内豆粕需求较好,基差销售量大,豆粕库存持续下降,目前华北地区豆粕库存下降明显,华东地区豆粕已经出现偏紧局面。目前华北地区饲料厂物理库存在10天左右,合同+物理保持25天以上,山东饲料厂物理库存在13-15天,目前大多以执行合同或随用随买为主。

图:豆粕库存 图:豆粕未执行合同

数据来源:天下粮仓 国信期货研发部

四、结论

我们认为,后期市场关注焦点将从美豆丰产、高库存转向南美天气因素,目前阿根廷大豆正处于播种时期,洪涝灾害使得其大豆种植面积连续三年下降,存在利多炒作题材空间。当前我国生猪养殖处于规模化扩张加速阶段,未来出栏量有望维持较高增长,从而拉动饲料的消费需求,10月中旬以来,豆粕库存持续下降,饲料厂库存处于相对低位,后续补库需求将拉动豆粕企稳走强。综上所述,我们认为后续豆粕企稳走强的概率较大,操作上采取买入豆粕期货合约以及看涨期权的方式建立相应的多头部位,获取豆粕价格上涨的收益。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏