策略摘要

一、豆类:美豆单产单产意外下调

(一)豆粕历史行情回顾

USDA10月供需报告意外下调美豆单产,引发市场大涨。豆粕周五飙升,收回前四个交易日跌幅,周K线收于2855,周涨4.62%。

图1:上周五豆粕大涨,周涨幅4.62%

资料来源:Wind

中信期货研究部

(二)本周行情预测和策略建议

国际方面,USDA供需报告再次超出预期,下调单产,预估产量较历史持平,库存下调,利多美豆。供需矛盾导致美豆或短期走高。近期美豆收割进度同比偏慢,而南美大豆播种延迟,市场下方存在支撑。技术上,料美豆震荡上行。国内方面,美国货船遭遇飓风,大豆运输遇阻,提振国内现货。四季度豆粕传统消费旺季到来。技术上,豆粕跟随美豆震荡偏强。

(三)上游:美豆单产下调,大豆供应压力减弱

NOII、SOI指标显示中性。NOII指标10月8日当周-0.01,较上周+0.07。

图2:NOII处于中性区域 图3:SOI处于拉尼娜区域

数据来源:AGBOM 中信期货研究部

USDA在10月供需报告中意外下调美豆单产、期末库存,且均低于市场预期。其中预估美豆单产49.5蒲式耳/英亩(市场预期49.8,上月49.9,上年51.9),美豆产量44.3亿蒲式耳,与9月持平;期末库存4.3亿蒲式耳,9月预测4.75亿蒲式耳,市场预期4.53亿蒲式耳。

美豆增产但收割进度偏慢,减缓集中上市压力。目前美豆收割同比偏慢,且低于5年均值。截至10月10日,美豆落叶率89%,上周为80%,去年同期为90%,过去五年均值87%;美豆收割率36%,去年同期41%,过去五年均值43%。美豆优良率尚可,截至10月10日美豆优良率61%,上周为60%,去年同期为73%。

表1-1:美豆供需平衡表(10月预估值)

数据来源:USDA 中信期货研究部

图4:美豆收割进度同比偏慢,但优良率尚可

数据来源:Wind 中信期货研究部

美豆周出口量环比持平。美国农业部出口销售周报显示,截至9月28日当周,美豆16/17和17/18年度净销售(总)为101.6122万吨,环比-67%,其中中国采购美豆60.8936万吨。9月28日当周出口量98.5985万吨,环比持平,其中发往中国54.7868万吨。截至9月28日当周,美豆累计出口量406.7728万吨,同比+18%,五年同期均值为499.8435万吨。

图5:美豆出口当周值减少 图6:美豆出口累计值高于前两年

数据来源:Wind 中信期货研究部

(四)中游:油厂大豆豆粕库存双降

美国货船遭遇飓风,大豆运输遇阻。预计9月、10月大豆到港量低于预期。截止10月8日当周,大豆豆粕库存双降,减缓供应压力。国内沿海主要地区油厂进口大豆库存量继续下降,当周进口大豆总库存量442.1万吨,较上周的447.55万吨减少5.45万吨,降幅1.21%,但仍较去年同期372.28万吨增长18.75%。豆粕总库存量79.26万吨,较上周的86.01万吨减少6.75万吨,降幅7.84%,较去年同期49.28万吨增长60.83%。当周豆粕未执行合同461.7万吨,较上周的414.2万吨增加47.5万吨,增幅11.46%,较去年同期310.86万吨增长48.52%。

图7:大豆进口累计值再创历史新高 图8:油厂大豆豆粕库存双降

数据来源:Wind 中信期货研究部

(五)下游:豆粕销售量

国庆后第一周市场交易清淡,豆粕现货累计成交量略降低,猪价保持低迷,预计10月豆粕销售量相对较差。

图9:豆粕周成交量环比略降 图10:生猪价格保持低迷

数据来源:Wind 中信期货研究部

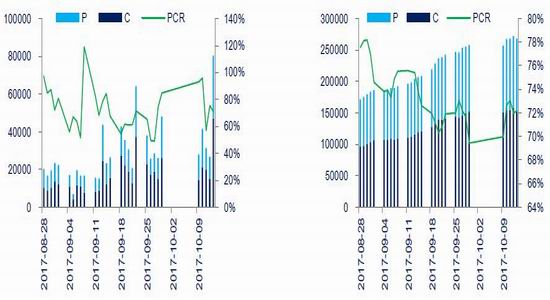

(六)豆粕期权:持仓量上升

上周豆粕期权累计成交量208130手,环比41490手或+24.9%,PCR为0.75,前一周为0.85;其中看涨期权成交量118032手,环比17574手或+17.9%;看跌期权成交量90098手,环比23916手或+36.1%。上周末豆粕期权持仓量267874手,环比9738手或+3.77%,PCR为0.72,前一周为0.69;其中看涨期权持仓量155612手,环比3262手或2.14%;看跌期权持仓量112262手,环比6476手或6.12%。

上周豆粕主力期权累计成交量142394手,环比16706手或+13.29%,PCR为0.72,前一周为0.97;其中看涨期权成交量78544手,环比2742手或+3.62%;看跌期权成交量63850手,环比13964手或+27.99%。上周末豆粕期权持仓量

173414手,环比198手或+0.11%,PCR为0.67,前一周为0.61;其中看涨期权持仓量104004手,环比-3534手或-3.29%;看跌期权持仓量69410手,环比3732手或+5.68%。

图11:豆粕主力合约期权成交量下降 图12:豆粕主力合约期权持仓量上升

数据来源:Wind 中信期货研究部

二、棕榈油:油脂市场多空交织,近期维持震荡走势

(一)棕榈油历史行情回顾

期货行情回顾:上周棕榈油主力合约止跌反弹,周K线收阳,主力合约周涨跌幅0.18%,周成交量增加,持仓量减少,预计反弹力度有限。

现货行情回顾:上周国内棕榈油价格止跌反弹,但现货价格低于节前,预计短线棕榈油现货价格反弹空间不大。截至10月13日,主要港口区域棕榈油现货报价:天津5760,张家港5790,广东5650,日照5770元/吨。

图13:连棕榈油活跃合约收盘价 图14:棕榈油现货价格

数据来源:Wind 中信期货研究部

(二)本周行情预测和策略建议

国际市场,棕榈油方面,马棕9月产量下降,出口明显不及预期,库存增加,MPOB报告短期中性偏空,但预计10月马棕出口向好,利多棕榈油价格;豆油方面,USDA供需报告再次超出预期,下调单产,预估产量较历史持平,库存下调,利多美豆。综上,预计近期油脂维持震荡走势,10月进入减产周期,油脂长线看涨。

国内市场,上游供应,豆油、棕榈油、菜油库存均环比上升,油脂短期供应压力较大,对价格形成压制。下游消费,棕榈油成交环比增加,豆油成交放量,油脂整体成交有所改善。综上,油脂市场多空交织,预计近期油脂价格维持震荡走势,观望为宜,待行情企稳再布多单。

(三)上游:MPOB报告中性偏空,近期油脂维持震荡走势

棕榈油:马棕9月产量下降,出口明显不及预期,库存增加,MPOB报告短期中性偏空,但预计10月马棕出口向好,利多棕榈油价格。(1)马来西亚9月棕榈油出口量环比增加1.8%。马来西亚9月毛棕油产量178万月比降1.7%,出口152万月比增1.8%,库存202万月比增4%,此前市场预期9月库存为200万增3.2%,产量增1.5%至184万,出口增7.8%至160万。产量下降,但出口明显不及预期,导致库存增加,报告中性偏空。(2)马来西亚10月1-10日棕榈油出口量环比增18.09%。船运调查机构ITS10月10日公布的数据显示,马来西亚10月1-10日棕榈油出口量为448,349吨,较9月1-10日出口的379,652吨增加18.09%。(3)印尼棕榈油协会(GAPKI)发布的数据显示,2017年8月份印尼出口棕榈油及棕榈仁油298万吨,比上月增加24%,比上年同期增加近44%。(4)马来西亚上调11月毛棕榈油出口关税至6.5%。马来西亚政府10月12日称,将11月毛棕榈油出口关税从10月份的6.0%上调至6.5%。

豆油:USDA供需报告再次超出预期,下调单产,预估产量较历史持平,库存下调,利多美豆。

国际市场,棕榈油方面,马棕9月产量下降,出口明显不及预期,库存增加,MPOB报告短期中性偏空,但预计10月马棕出口向好,利多棕榈油价格;豆油方面,USDA供需报告再次超出预期,下调单产,预估产量较历史持平,库存下调,利多美豆。综上,预计近期油脂维持震荡走势,10月进入减产周期,油脂长线看涨。

图15:马棕9月产量环比下降1.7%,出口环比增加1.8%

资料来源:MPOB 中信期货研究部

(三)中游:棕油库存重建,豆油库存高企,油脂短期供给压力较大

棕榈油:随着棕榈油船陆续抵达,棕榈油库存上升至40万吨上方。(1)截至10月12日全国港口食用棕榈油库存总量40.01万,较上月同期的32.77万吨增7.24万吨,增幅22.1%,较去年同期34.8万吨增5.21万吨,增幅14.9%(2)9月份棕榈油进口总量调整至45万吨左右,10月份棕榈油进口量预计45-47万吨左右,11月棕榈油进口量预计47万吨左右,12月棕榈油进口量预计50万吨左右。预计后期国内棕榈油将继续增加。

豆油:豆油库存上升至155万吨,供应充足。(1)截止10月11日,国内豆油商业库存总量155.45万吨,较上个月同期的136.23万吨增19.22万吨增幅为14.11%,较去年同期的121.8万吨增33.65万吨增27.63%。(2)2017年10月份国内各港口进口大豆预报到港121船780.8万吨,较9月份实际到港量759.05万吨增长2.86%,也高于之前预期的750万吨,11月大豆到港最新预期维持在900万吨,12月份最新预期维持在910万吨。

图16:大豆进口量及到港预报 图17:棕榈油进口量

数据来源:Wind 中信期货研究部

菜油:双节备货结束,沿海菜油库存环比上升。(1)油厂开机率开机率虽然大幅下滑,但节前备货已经结束,中下游提货速度也放慢,截止10月6日当周,两广及福建地区菜油库存回升至122700吨,较上周117000吨增加5700吨,增幅4.87%,但较去年同期128000吨减少4.14%

国内市场,上游供应,豆油、棕榈油、菜油库存均环比上升,油脂短期供应压力较大,对价格形成压制。

图18:豆油、棕榈油、菜油库存环比上升,油脂短期供应压力较大

资料来源:Wind 中信期货研究部

(四)下游:豆油成交放量,油脂整体成交有所改善

棕榈油成交方面:因当前豆棕价差不断收窄,终端需求疲软,买家入市谨慎,港口总体成交仍不多。2017年9月,棕榈油日均成交1907吨,较去年同期670吨大增184.6%。

豆油成交方面:大连盘油脂止跌温和反弹,提振市场信心,买家积极逢低补库,豆油低位成交普遍较好,整体成交迎来久违的放量。

下游消费,棕榈油成交环比增加,豆油成交放量,油脂整体成交有所改善。

图19:棕榈油成交环比增加,豆油成交放量

资料来源:Wind 中信期货研究部

(一)菜粕历史行情回顾

USDA10月供需报告意外调低美豆单产,上周五菜粕期价跟随豆粕强势上涨,周涨跌5.06%,周成交量减少和持仓量增加。

图20:上周菜粕期价震荡上行

资料来源:Wind 中信期货研究部

(二)本周行情预测和策略建议

期货方面,上周菜粕主力合约偏强运行,周K线收阳,主力合约周涨跌幅5.06%,周成交量减少和持仓量增加,技术上关注主力合约上涨的持续性。现货方面,全球菜籽预期产量下调,但仍同比增加,加拿大油菜籽预期产量持稳,但近期多雨天气或阻碍菜籽收割;国内方面,近期进口菜籽到港量偏少,港口油厂菜籽菜粕库存偏低,国内菜粕供给趋紧,但预计不会断档;需求方面,国庆节后下游企业有集中补库需求,上周沿海菜粕成交量环比增加,但随着进入水产养殖淡季,后期水产养殖业对菜粕的需求将呈现季节性下降。替代品方面,美豆单产意外下调,USDA报告利多市场,后期需重点关注美豆出口及南美天气情况,国内豆类库存较高,豆粕对菜粕替代压力仍然较大。综上分析,预计近期菜粕期价跟随豆粕震荡偏强运行。

(三)上游:全球菜籽预期产量小幅下调,关注加拿大产区天气变化

全球菜籽预期产量小幅下调,但同比仍然增加。油菜籽主产国(地区)中美国和澳大利亚预期产量下调,欧盟和俄罗斯预期产量下调,加拿大预期产量维持不变。据USDA10月供需报告显示,2017/18年度油菜籽预期产量为7188万吨,较9月预测的7214万吨下调0.36%,但仍较上年度增加2.17%。其中,欧盟和俄罗斯预期产量分别较9月预测值上调0.23%和12%,产量分别达到2200万吨和140万吨;美国和澳大利亚由于天气条件不理想导致两国单产分别下降至1.4吨/公顷和1.15吨/公顷,两国2017/18年度油菜籽产量分别预期为128万吨和300万吨,较上月预测值分别下降16.86%和6.25%。另外,目前加拿大油菜籽处于收割期,近期加拿大主产区的降水或将影响菜籽的收割,后期需继续关注加拿大产区天气变化。

上周加拿大油菜籽出口表现依然较好,随着新季菜籽的上市,其油菜籽商业库存环比增加,近期加拿大油菜籽供给充足。据加拿大谷物协会数据显示,第10周加拿大油菜籽商业库存为142.34万吨,环比10.71%,同比-5.84%;加拿大油菜籽周度出口量为36.88万吨,环比8.98%,同比86.83%。另外,加拿大谷物协会数据显示,8月份加油菜籽出口量为56.48万吨,环比-33.04%,同比4.96%;1-8月份加拿大油菜籽累计出口量为731万吨,同比增加9%。

图21:加拿大油菜籽主产区气温基本正常、降水偏多

资料来源:COLA 中信期货研究部

(四)中游:菜籽菜粕库存下降,近期菜粕供给稳中趋紧

受国庆节影响,近期进口菜籽到港量偏少,油厂菜籽压榨量下降,过节前后下游企业均有集中提货需求,上周沿海油厂菜籽、菜粕库存量大幅下降,近期菜粕供给稳中趋紧。据天下粮仓数据显示,第40周沿海油厂菜籽压榨量为8.8万吨,环比-16.43%;沿海菜籽库存量下降至22.5万吨,环比-25.62%;沿海油厂菜粕库存量为1.78万吨,环比-36.88%。另外,市场预计10-11月份菜籽进口量分别为30和36万吨,后期将有菜籽陆续到港;预计未来两周油厂菜籽压榨量为7.9和9.4万吨。

图22:沿海菜籽、菜粕库存偏低

资料来源:Wind 中信期货研究部

DDGS方面:受双反政策影响,DDGS进口量和库存量大幅减少,其已丧失

量价优势,对菜粕的影响比较有限。据天下粮仓数据显示第39周沿海DDGS库存量为0.44万吨,环比10%,同比-98.60%。据农业部数据显示,上周全国DDGS均价涨跌-20元/吨至1976元/吨,菜粕与DDGS价差为414元/吨,周涨跌4.76%。

图23:DDGS进口量和港口库存量较低

资料来源:Wind 中信期货研究部

(五)下游:进入水产养殖淡季,菜粕需求将呈季节性下降

今年淡水鱼价格持续上涨,水产养殖效益较好,但也表明水产养殖规模不及预期。随着全国气温的降低,水产养殖将进入淡季。受节后下游企业补库需求影响,上周沿海菜粕成交量增加,但预计后期水产养殖业对菜粕的需求将呈现季节性下降。截止9月30日,50城市淡水鱼价格指数为24.24,仍处于2009年以来的最高水平。天下粮仓数据显示,上周沿海菜粕累计成交1.67万吨,环比530%,同比-44%。

图24:近日沿海菜粕成交情况一般,鱼价维持高位

资料来源:Wind 中信期货研究部

四、期货市场监测

表4-1:油脂油料盘面指标周度监测

数据来源:Wind 中信期货研究部

图25:棕榈油跨期价差 图26:豆油跨期价差

数据来源:Wind 中信期货研究部

图27:菜油跨期价差 图28:豆粕跨期价差

数据来源:Wind 中信期货研究部

图29:菜粕跨期价差 图30:油粕比

数据来源:Wind 中信期货研究部

图31:油脂基差 图32:粕类基差

数据来源:Wind 中信期货研究部

五、期权市场监测

图33:豆粕期权市场成交量 图34:豆粕期权市场持仓量

数据来源:Wind 中信期货研究部

图35:豆粕主力期权成交量 图36:豆粕主力期权持仓量

数据来源:Wind 中信期货研究部

图37:豆粕主力期权IV 图38:豆粕次主力期权IV

数据来源:Wind 中信期货研究部

六、产业链监测

表6-1:油脂油料产业链指标周度监测

数据来源:Wind 中信期货研究部

图39:进口大豆港口库存 图40:豆油商业库存

数据来源:Wind 中信期货研究部

图41:棕榈油港口库存 图42:棕榈油进口压榨利润

数据来源:Wind 中信期货研究部

图43:进口大豆压榨利润 图44:油菜籽压榨利润

数据来源:Wind 中信期货研究部

图45:大豆内外价差 图46:菜籽内外价差

数据来源:Wind 中信期货研究部

图47:进口大豆CNF价 图48:马来棕榈油进口价格

数据来源:Wind 中信期货研究部

中信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏