核心观点:

1.美国农业部十月供需报告显示美豆库存降低支持黄豆价格,成本端支持豆油价格。

2.四季度豆油需求旺季来临,需求端支持豆油价格。

3.油脂类去库存进行中,库存逐步降低利多豆油价格。

操作方案:

一、投资机会简述

随着现货价格的下滑,豆油期货价格也会持续下滑。目前豆油期货各合约全部低估,随着豆油季节性需求旺季的来临,豆油库存有望持续下降,豆油价格有望迎来季节性上涨行情。

USDA10月供需报告整体利多,今年美豆仍是丰产格局,收割期上市压力施压市场,但丰产预期市场已逐步消化,利空逐步出尽,整体下方空间有限。国内豆油库存接近150万吨,而临储菜油抛储风声再起。就基本面而言,油脂仍有压力,但前期已经下跌,且幅度不算小,故下跌空间有限。随着需求旺季的来临,库存有望逐步减少,价格有望迎来季节性的上涨。

二、基本面分析

(1)美国10月供需报告利多,成本端支撑豆油价格

10月12日美国农业部10月月度供需报告中,USDA将美豆收割面积由8870上调至8950万英亩,但单产低于市场预期,由49.9下调至49.5,市场平均预期50,产量略微调降。但由于需求调增2016/17年度期末库存由3.45下调至3.01亿蒲,最终2017/18年度期末库存由4.75亿蒲下调至4.3亿蒲,低于市场预期,报告数据利多。美豆主力11月合约当日收盘大涨2.87%,突破前期高点连线,上升趋势形成。美豆上涨从成本端支撑豆油价格。

数据来源:博弈大师 先融期货研究院

(2)四季度豆油旺季来临,需求支持豆油价格。

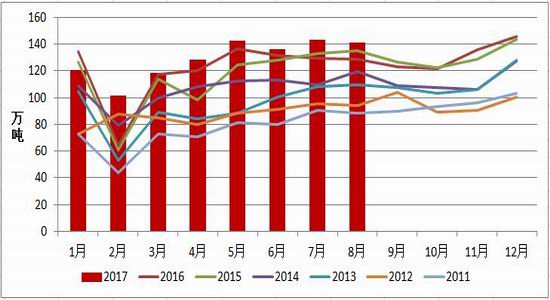

图表2:国内月度豆油产量

资料来源:先融期货研究院

全国豆油商业库存

资料来源:天下粮仓,先融期货研究院

从图表2来看,国内豆油产量的季节性高峰已经过去,后市产量预期比较平稳。从图表2来看,全国豆油商业库存在140万吨附近,相比较往年库存压力较大,不过这已经反应到价格之中,后市随着豆油去库存的展开,需求旺季的启动,豆油库存有望持续性下降。从历史上来看,四季度是豆油的需求旺季,元旦春节都是在四季度以及明年一季度,豆油的年内高点一般出现在2-3月份,一般在春节前后。随着需求旺季的来临,豆油价格有望展开季节性的涨势。

(3)油脂类去库存进行中,库存逐步降低利多豆油价格。

棕榈油方面,MPOB本月10号公布的报告显示9月底棕榈油库存较上月增加4%至202万吨,产量环比下降1.7%至178万吨,出口仅增加1.8%至152万吨,因中国在双节前备货,市场因此预期较高,但因印度上调进口税政策影响了需求,出口明显不及预期,导致库存增加。目前市场已逐渐消化利空消息,价格调整比较充分,整体行情仍有再度向上动能。总体四季度11月和12月将迎来传统的减产周期,出口需求上也有印尼亮点,棕油价格上有望震荡上行,支撑豆油价格。

菜油方面,我国近期进口菜籽到港量偏少,菜籽菜粕库存偏低,国内菜粕供给有趋紧预期,但随着进入水产养殖淡季,后期水产养殖业对菜粕的需求将呈现季节性下降。近期油厂开机率下滑,但因为中下游提货速度也开始放缓,菜油库存小幅回升,菜油短期供应压力较大,但进入第四季度,渐入油脂消费旺季,温度的降低将提振社会油脂需求,利多菜油价格。 关于菜油抛储:目前政府临储菜油库存尚有110万吨左右。节前,国家粮油交易中心发布公告称,为切实做好玉米和大豆收购工作,鼓励各类市场主体积极入市收购新粮,稳定市场预期,将于2017年10月底暂停国家临时存储玉米和大豆竞价销售。目前是油菜籽相对青黄不接期,菜油价格相对偏高,为加快去库存,在暂停了大豆抛储后,政府极有可能将剩余的临储菜油抛售。一旦实施,则菜油的市场供应量将继续增加。短期对市场有一定压力,但从长期看,抛储也是分批抛出,每次的量不会特别大,抛储实质就是去库存的过程,长期对菜油价格构成支撑。

三、行情展望

总体而言,美国农业部九月供需报告显示美豆库存降低支持黄豆价格,成本端支持豆油价格,美豆收割低点基本出现。四季度是豆油需求旺季,随着需求旺季的来临,豆油库存将呈现季节性下降,对豆油价格构成支撑。另外,棕榈油进入减产周期支撑棕榈油价格也从侧面提振豆油需求,菜油逐渐抛储去库存也将支撑菜油价格。因此,四季度豆油期货价格有望震荡上涨。

四、风险提示

美豆丰产打压美豆价格间接拉低豆油价格,另外消费旺季推迟到来或者不及预期。

先融期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏