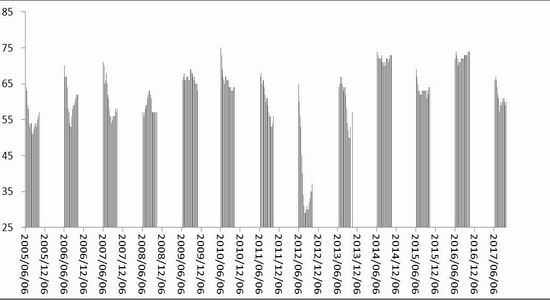

一、美豆逐步进入收割阶段,单产有望超出预期

目前美国当季大豆将逐步进入收割阶段,美国农业部最新的报告显示,截至2017年9月24日当周,美国大豆收割率为10%,去年同期为9%,五年均值为12%。美国大豆生长优良率上升至60%,高于市场预期的59%,之前一周为59%,上年同期为73%。

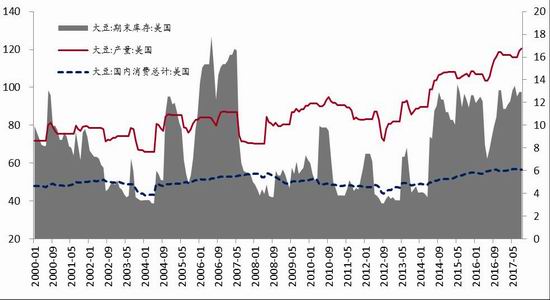

而在此前发布的9月份供需报告中,美国农业部将今年美豆单产预估意外上调至每英亩49.9蒲式耳,高于8月预估的49.4蒲式耳,而此前分析师预估此次USDA会下调单产至48.8蒲式耳。USDA预计美豆总产量为44.31亿蒲式耳,高于上月预估值43.81亿蒲式耳,去年产量为43.07亿蒲式耳,此前分析师预估为43.21亿蒲式耳。USDA预计美豆期末库存为4.75亿蒲式耳,与上月预估值持平。

9月份美豆将逐步进入收割阶段,如果在此期间主产区天气继续保持基本良好状态,美豆新作丰产是大概率事件,CBOT美豆期价将出现趋势性走跌。

图1、美豆优良率情况

数据来源:USDA;中银国际期货

图2、USDA供需情况

数据来源:USDA;中银国际期货

二、压榨利润良好,双节备货之后库存有望持续回升

国内方面,当前大豆压榨利润良好,后续采购大豆数量较大,10月份大豆到港量或达到720万吨,11月份则上升到880万吨。未来两周油厂开机率将继续回升,周度压榨量将分别在185万吨、184万吨。

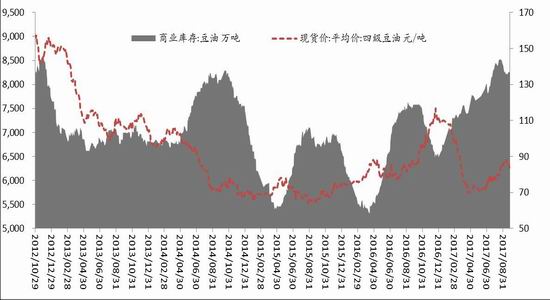

截止9月13日,国内豆油商业库存总量135.8万吨,较上周同期的136.75万吨降0.95万吨降幅为0.69%,较上个月同期的143.52万吨降7.72万吨降幅为5.38%,较去年同期的118万吨增17.8万吨增15.08%。

图3、中国压榨厂开机率

数据来源:中银国际期货

图4、中国豆油商业库存

数据来源:中银国际期货

三、棕榈油上涨动能不足,油脂板块整体基本面偏弱

棕榈油出口吸引力有所降低。前期因中国和印度本月积极采购棕榈油,为10月的中秋节和排灯节做准备。而经过一段时间的备货,当前棕榈油需求放慢,买家目前已经完成补库工作,中国和印度的需求转淡。2017年9月1-25日马来西亚棕榈油出口量为1,105,555吨,比8月份同期增加15.6%。作为对比, 9月1-20日马来西亚棕榈油出口量为878,422吨,环比增长26.83%。

产量方面,8月马来西亚8月末棕榈油库存较上月增加8.79%至194万吨,8月棕榈油产量较7月下滑0.9%至181万吨,出口增加6.43%至149万吨。对于此次利多焦点更多的集中在产量没有出现季节性回升这一点上,市场的做多热情使市场忽视了马来西亚库存继续回升这一事实,当前的库存已不能再言紧张,而出口需求减退,9-10月仍处棕榈油产量高峰期,预计四季度末棕榈油库存将达到200-250万吨。国内棕榈油库存同样稳步增加,目前全国港口食用棕榈油库存总量31.93万,较昨日32.23万吨降0.9%,较上月同期的28.71万吨增3.22万吨,增幅11.2%。由于部分船期推迟,预计实际到港量可能并没有预期那么大,8、9月棕榈油到港量最新调整至90-100万吨左右。

图5、中国棕榈油港口库存

数据来源:中银国际期货

四、总结与操作建议

近期油脂走势趋弱,国内油脂基本面利空凸显,行情整体走势不容乐观,预计国庆节前油脂现货弱势格局难改,双节之后国内备货结束,豆油在美豆大量收割上市的情况下也难言乐观。预计中短期豆油将延续偏弱走势,建议投资者以偏空思路操作,豆油1801合约在6150与6280之间逢高介入空单,跌破6100可适当加仓,目标5800一线。

中银国际

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏