在石化低库存背景下,产业及投资资金勾勒“旺季需求预期“。石化挺价,投机需求吞货拉涨叠加9月检修预期,截至9月4日,PP1801合约价格达到了高潮,行情最高涨至9813。然分装置推迟检修,9月预期打折扣,而且旺季消费预期仍不能见到真实的证据,盘面承压回落。对于后市,逢高沽空为主,理由如下:

一、部分装置推迟检修,9月预期打折扣

产量:2017年7月份我国PP产量143.58万吨,同比下降1.39%,1-7月累计产量1051.48万吨,累计同比增加4.87%,受检修影响5-7月产量释放偏少。8月国内PP产量约172.58万吨,产量环比提高3%,因前期检修装置,8月中旬后陆续开工,开工率提升至90以上。

进口:6月进口33.01万吨,同比下降8.71%,7月进口量32.96万吨,同比增加10.89%。截止9月7日,共聚内外价差为160.45,均聚内外价差为218.5,进口套利空间打开,外盘价格会制约我国的聚丙烯价格

图1、月度供应量

数据来源:WIND,南证期货

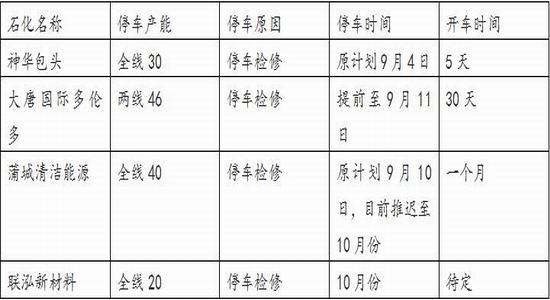

对于后续,本周宁夏宝丰停车检修,而神华新疆装置已经启动。之前计划检修的神华包头、蒲城能源要延期检修,神华宁煤即将正式投产,由于以上装置变动, 9月检修预期的利好大打折扣。近期仅有大唐国际多伦多有检修计划,9月后续开工或维持维持高位,使得PP供应承压。

装置检修和停车计划如下:

表1:停车装置明细

数据来源:南证期货

表2:计划停车装置

数据来源:南证期货

二、需求依然疲软

国内聚丙烯下游行业开工率目前总体在58%左右。其中塑编行业开工率60%,BOPP开工率在62%,共聚注塑开工率在52%。塑编行业:塑编企业开工率在60%左右,目前大型工厂开工有所提高,环保督查对膜厂影响有所减弱,新增订单有限;BOPP企业订单情况较前期有所改善,制品价格上涨,加之原料价格大幅走高,目前开工较好;共聚注塑开工率在52%,原料价格本周大幅走高,环保督查影响仍然存在,新增订单有限。

图2、下游行业开工率

数据来源:WIND,南证期货

整体上,下游行业开工率依然不好,究其原因,主要受终端需求不佳影响。终端数据为:塑料制品1-7月累计产量453万吨,累计同比增3.7%,环比降低;房地产开工投资完成额累计59761亿元,累计同比增7.9%,环比4个月降低;房地产销售面积累计86351万平方米,累计同比增14%,环比走低。此为家用洗衣机和销量增速较年初也放缓。

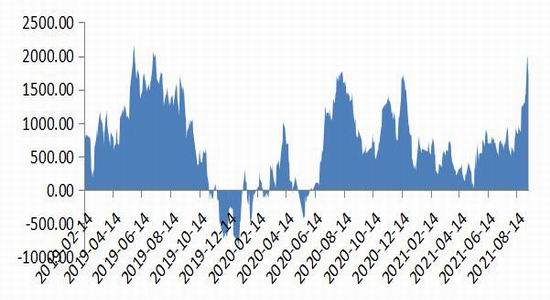

三、利润高企,难以进一步扩大

近期由于PP上涨,油制烯烃利润扩大,截止9月13日,石脑油制PP利润从最高1826回落至1682元/吨,最近几年利润最高的区域为1800-2000,利润到达了近几年区间上沿。煤制PP利润变大,煤制PP利润1598元/吨,煤制聚丙烯利润也达到了近几年区间上沿。考虑到当前终端消费环境并不好,笔者认为利润难以进一步扩大,压制PP 的持续上涨空间。

图3、油制PP利润

数据来源:WIND,南证期货

图4、煤制PP利润

数据来源:WIND,南证期货

四、库存小幅累计,但绝对库存仍低

上周国内已统计的主要石化生产企业库存及贸易商库存环比基本持平。近期PP期货走势不佳,这也拖累现货市场整体下行,市场心态也由前期的备货待涨变为积极出货,石化去库存缓慢,本周石化石化聚烯烃为71.5万吨左右,环比上走的60万吨的库存,小幅累积,贸易商库存略高。近期石化报价震荡偏弱。

五、结论

整体上,供应方面,神华新疆装置已经启动。之前计划检修的神华包头、蒲城能源要延期检修,神华宁煤即将正式投产,以上使得九月检修预期利好黯然失色;下游行情开工率仍低位,考虑到终端房地产、家用冰箱洗衣机和塑料制品等数据环比走软,终端对PP下游行业开工率的带动仍缺乏,甚至会弱化。整体上,阶段性供需转弱,低库存或抑制下跌幅度和节奏。操作上,逢高沽空为主。

南证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏