文章来源:对冲研投

关键逻辑

1. 不锈钢新增产能提供基础:印尼青山不锈钢产能投放,虽然对中国不锈钢市场产生冲击,但是库存积压的并不是很严重,因此,我们认为国内市场具备一定的吸纳能力,整体不锈钢新增的产能对镍需求提供较大的基础量。

2. 镍供应弹性波动提供机会:因菲律宾苏里高处于供应旺季,整体镍矿供应较为丰富,但是,从实际进口情况来看,三季度镍矿进口总量并未过度放大,意味随着四季度菲律宾镍矿逐步进口雨季之后,镍矿供应逐步偏紧;尽管印尼镍矿实际出口,但是8月份出口量已经高达57万吨,年化折算量已经比较大,这意味着印尼镍矿只能部分弥补菲律宾镍矿缺口,镍矿供应整体偏紧,进而支撑镍铁价格。

3. 镍仓单问题愈发突出:9月份,整体精炼镍仓单下降速度更加迅速,虽然存在较大的投机因素,但是镍仓单已经下降到较为危险的地步。

4. 供暖季环保有可能会波及镍铁,使得四季度镍铁供应容易出现紧张局面。

镍品种:2017年四季度策略

1. 2017年四季度整体看法:看涨

2. 2017年四季度整体策略:买入

镍品种:2017年四季度策略风险

1. 形成下跌趋势的风险:不锈钢市场延续低迷

2. 形成震荡趋势的风险:需求低迷、印尼镍矿供应大幅集中

全球镍供需平衡表预测:

三季度,因中国镍矿进口量并未过度放大,意味着,对菲律宾镍矿供应雨季应对不足,另外,印尼虽然出口镍矿,但是我们认为无法在一个季度内集中补足菲律宾缺口,整体未来四季度和2018年一季度全球镍供应弹性较低。

|

需求 |

供应 |

供需平衡 |

|

|

2016-Q3 |

476243 |

468368 |

-7875 |

|

2016-Q4 |

433492 |

467921 |

34429 |

|

2017-Q1 |

420955 |

393403 |

-27552 |

|

2017-Q2 |

442972 |

441432 |

-1540 |

|

2017-Q3f |

490000 |

440000 |

-50000 |

|

2017-Q4f |

弹性增加 |

中断概率高 |

供需短缺 |

中国镍供需平衡:

三季度,因不锈钢需求较高,镍进口较少,整体供需依然存在缺口;而四季度受到菲律宾雨季影响,供应或依然维持低位,供需依然容易偏向缺口。

|

镍需求量 |

供应量 |

供需平衡 |

|

|

2016-Q3 |

33.88 |

32.07 |

-1.81 |

|

2016-Q4 |

36.33 |

32.00 |

-4.33 |

|

2017-Q1 |

32.98 |

27.24 |

-5.74 |

|

2017-Q2 |

32.93 |

29.82 |

-3.11 |

|

2017-Q3 |

37.20 |

29.16 |

-8.04 |

|

2017-Q4 |

弹性大 |

弹性低 |

倾向短缺 |

四季度镍市场主要逻辑和关键因素::

1、不锈钢新增产能提供基础

印尼青山不锈钢产能投放,虽然对中国不锈钢市场产生冲击,但是库存积压的并不是很严重,因此,我们认为国内市场具备一定的吸纳能力,整体不锈钢新增的产能对镍需求提供较大的基础量。

2、镍供应弹性波动提供机会

4-10月,因菲律宾苏里高处于供应旺季,整体镍矿供应较为丰富,但是,从实际进口情况来看,三季度镍矿进口总量并未过度放大,意味随着四季度菲律宾镍矿逐步进口雨季之后,镍矿供应逐步偏紧;尽管印尼镍矿实际出口,但是8月份出口量已经高达57万吨,年化折算量已经比较大,这意味着印尼镍矿只能部分弥补菲律宾镍矿缺口,镍矿供应整体偏紧,进而支撑镍铁价格。

3、镍仓单问题愈发突出

9月份,整体精炼镍仓单下降速度更加迅速,虽然存在较大的投机因素,但是镍仓单已经下降到较为危险的地步。

4、供暖季环保波及镍铁:北方供暖季环保较为严格,北方镍铁市场容易受到波及

综合情况来看,四季度至2018年一季度,因镍矿供应受到限制,进而支撑镍铁价格,加上镍仓单已经较低,而镍价也已经回调幅度较大,因此,关注镍价的做多机会。

全球镍供应现状:

三季度,因中国并未过度进口镍矿,因此,年度情况来看,镍供应弹性最大的时间节点已经过去,未来供应弹性低。

|

需求 |

供应 |

供需平衡 |

|

|

2015-Q1 |

341487 |

403355 |

61868 |

|

2015-Q2 |

465075 |

467071 |

1996 |

|

2015-Q3 |

493060 |

479104 |

-13956 |

|

2015-Q4 |

450781 |

474419 |

23638 |

|

2016-Q1 |

431017 |

421807 |

-9210 |

|

2016-Q2 |

526394 |

450723 |

-75671 |

|

2016-Q3 |

476243 |

468368 |

-7875 |

|

2016-Q4 |

433492 |

467921 |

34429 |

|

2017-Q1 |

420955 |

393403 |

-27552 |

|

2017-Q2 |

442972 |

441432 |

-1540 |

|

2017-Q3f |

490000 |

440000 |

-50000 |

|

2017-Q4f |

弹性增加 |

中断概率高 |

供需短缺 |

全球镍供应分析:

2017年7月份,全球镍总供应同比延续增加格局,不过,环比则基本上没有太大变化;同比增加的主要原因在于印尼镍产量同比的提升,而整个三季度,因印尼不锈钢的投放,整体镍铁产量维持在高位,因此三季度全球同比产量依然维持正向增长,但是供应增加主要是以适应需求为主。

全球镍需求分析:

2017年7月份,全球镍表观需求同比延续下降格局,主要是欧洲表观需求的下降,不过降幅已经缩窄。环比需求变化则比较小。

全球镍供应变化走向展望:

传统镍供应商2017年产量或进入平稳阶段:传统的镍供应方,2016年供应可能到达高峰,后期或不再继续增长;

三季度,我们跟踪的情况基本上继续支持我们此前的判断,即2016年达到相对顶峰,2017年或没有增量,从近几个情况来看,2017年全球精炼镍产量大概率是缩减的。

9月份,镍价从高位回调,这或意味着第一量子镍矿按照计划进入保养期,Ravensthorpe镍矿在2016年生产了23,624吨镍。这意味着传统镍供应商减产再添一员,如果届时,第一量子停产的话,全球精炼镍供应的天平再度倾斜一分。

三季度,淡水河谷印尼公司(Vale Indonesia)称,2017年上半年镍锍产量为37,331吨,高于2016年同期的36,256吨。此前,淡水河谷将从10月1日起暂停马尼托巴省Birchtree镍矿的运营活动,因镍价疲弱且该矿的矿石品位下降。Birchtree镍矿拥有51年历史,已接近寿命周期末端。淡水河谷还在加拿大其他地区、特别是安大略省北部的Sudbury运营镍矿。正在设法通过提升Thompson矿产量来弥补关闭的产能。

近期投资计划来看,印尼淡水河谷希望将位于南苏拉威西(South Sulawesi)Sorowako 地区的冰镍冶炼厂进行升级改造,计划至2019年该冶炼厂冰镍的年产能可以自目前的8万金属吨提高至9万金属吨。

而远期投资投资计划,印尼淡水河谷计划投资20亿美金在苏拉威西东南部Pomalaa 地区建设镍铁冶炼厂,新厂建设预计2018年启动,计划2023年实现运营投产。印尼淡水河谷与日本矿业公司住友金属合作,采用高压酸浸技术;由于高压酸浸技术投资额度较大,希望寻找其他的合作伙伴共同开发镍铁冶炼项目。

全球十大传统镍供应商2016年产量基本上是增产高峰,2016年产量环比增加的几家企业几乎均在年度预期的范围内,而从2017年预期展望来看,如果镍价继续维持低位,整体上限制精炼镍的供应。

而展望的情况来看,近期计划投资增产的主要是以淡水河谷和印尼安塔姆为主;二者投资及的目的各不相同。印尼安塔姆努力的扩产,主要是因为其矿山中,有较多的低品位镍矿,为了增加低品位镍矿的利用,通过扩产镍铁冶炼产能来寻求更多的低镍矿出口配额。淡水河谷的投资,我们认为是较为长远的打算,由于高压酸浸技术投资较大,20亿美元的额度或支撑4-5万金属吨/年的产能,由于建设周期较长,即便2018年开工建设,也要2023年才能投产。

而其他的矿企,远期计划方面,暂时几乎看不到比较大的增产项目,主要是镍矿储量限制所致。

综合情况来看,十大镍矿企业2016年产量达到高峰,2017年基本上平稳;2018年主要是印尼安塔姆有小幅增量,远期投资方面,目前只有淡水河谷在印尼可能的投资项目。

9月份,镍价回调,使得当前镍价更是对传统镍企业缺乏足够的吸引力,第一量子称计划9月开始暂停位于西澳洲的Ravensthorpe镍矿运作,传统镍矿商关停名单再增加一员。

除去上述几家较大的企业外,另有一些较大的传统镍供应商陷入各种困境。

5月份,淡水河谷加拿大公司公布,将从10月1日起暂停马尼托巴省Birchtree镍矿的运营活动,因镍价疲弱且该矿的矿石品位下降。Birchtree镍矿拥有51年历史,已接近寿命周期末端。8月份,第一量子计划关停Ravensthorpe镍矿。

新兴镍供应方:

印尼镍铁投资:或到达顶峰

我们跟踪所有有意向在印尼投资镍铁冶炼厂的企业,截止2017年9月底,最大可能有意向的产能已经高达1191万吨;较上月统计持平;不过,德龙后期项目落地,整体可实现产能变大。

而详细梳理印尼可能的投放镍铁产能情况来看,2017年是镍铁投放的关键年份,而根据9月份的情况,德龙在印尼的初期项目已经投入生产,后续项目仍在继续建设。另外,印尼青山不锈钢也开始投产,印尼青山配套的镍铁也投入生产,2017年印尼实际产能272万吨,占2017年最大产能332万吨的82%,这意味着印尼镍铁产量高峰已经开始到来。

2017年基本上是高峰,2018年的两个项目主要是罕王和金川,此前跟踪的情况显示,基本上按照计划进行,金川或在2018年底投产。

而三季度跟踪到的新动向,主要是德龙和青山两大巨头继续在印尼深入布局:

7月份,印尼政府通过工业部批准了位于东南苏拉威西岛(Sulawesi)Konawe镍工业园区的扩建计划,并计划在不久的将来发放许可证。工业部工业区发展局局长Imam Haryono表示,政府将很快向中国德龙(PT Virtue Dragon Nickel Industry)提供额外的许可证,开始工业园区的第三期开发。他表示:“我们只需要等待该公司向土地和空间规划部门申请的许可证。”德龙目前已获得两期的镍项目开发许可。

一期占地500公顷,投资额10亿美元,二期700公顷,投资额25亿美元。Imam表示,因德龙计划额外扩建1000公顷土地用于德龙工业园区的建设,故早新许可证批准后,公司将拥有2200公顷的项目面积。

这意味着德龙三期项目已经进入前期准备工作。

7月份,据《印尼投资者日报》(Investor Daily Indonesia)报道,印尼工业发展部的农村工业发展总干事Imam Haryono表示,印尼青山目前正在与政府谈判,拟在北Kalimantan地区的Tanah Kuning建造冶炼厂与自备电厂的综合项目。

印尼青山认为,冶炼厂建成之后,铁镍冶炼厂的年产量可达150万吨,铬铁冶炼厂的年产量可达120万吨的,不锈钢厂年产量可达200万吨,锰产量50万吨/年,硅铁产量20万吨/年,氧化铝产量100万吨/年,碳钢厂产量1000万吨/吨。此外,公司会进一步考虑建设7200万千瓦的水电站。

整体上,印尼镍铁最大产能并未扩大,不过,由于德龙和青山各自不锈钢项目的发展,其后续的镍铁投资项目逐步变得清晰。

另外,印尼镍铁核心的优势在于镍矿品质和价格带来的优势,但是电力基础设施较差,不过印尼煤炭资源丰富,青山拟在北Kalimantan地区的Tanah Kuning建造冶炼厂与自备电厂的综合项目,以及进一步考虑建设7200万千瓦的水电站均是在电力成本控制上下功夫,而一旦自备电厂实现,印尼的镍铁成本优势便彻底的确立。

但是,如果一整套流程建设下来,整体耗资巨大,只有有实力的企业才能办到,而如果有这样优势的投资存在,实际上会抑制其他镍铁企业的投资冲动,客观上促使印尼镍铁产能的有序建设。

印尼镍矿出口:镍矿出口把关依然严格

随着3月3日,印尼公布镍矿出口细节的公布,印尼矿企申请镍矿出口,不过,从首批申请的企业情况来看,目前仅有两家企业实质的拿到出口许可,并且,严格的按照,自用30%、1.7%以下来执行,实际拿到出口许可量远远低于申请额。

4月份的情况来看,中国在印尼投资的冶炼企业也有意愿申请出口,目前东方特钢成为首个中国企业拿到出口配额,另外,金川也有意愿最大程度的申请配额度。

5月份,印尼国有矿商PT Aneka Tambang (Antam)恢复镍矿石出口,镍矿已经到达中国,Antam亦请求获得矿业部的许可,明年额外出口370万吨镍矿石。

当前Antam出口配额是270万吨,如果额外出口额度批准的话,2018年Antam预期可以出口量为640万吨。

7月份,印尼矿业部门主管Bambang Susigit称,原则上,到2018年7月前允许PT Ceria Nugraha Indotama出口230万吨镍矿石。

8月份,印尼能源和矿产部官员称,该部建议向PT Trimegah Bangun Persada公司发放150万吨镍矿石出口许可,向PT Gane Permai Sentosa公司发放50万吨出口许可。印尼贸易部通常会基于矿产部的建议发放出口许可证。

9月份,印尼矿业部发言人Dadan Kusdiana表示,矿业部已同意两家公司关于明年出口许可的建议。许可还需经贸易部批准。PT Laman Mining收到的年度铝土矿出口许可为290万吨;PT Itamarta收到年度镍出口许可为11.90万吨。

另外,印尼Aneka Tambang(Antam)公司官员称,公司计划额外申请125万吨镍矿石出口配额,之前公司已获批270万吨出口配额。Antam秘书长Apriliandi Hidayat Setia“目前我们仍在整理独立调研机构的核实资料。”“一旦完成,我们将再次向政府申请。”Setia补充说,额外矿石出口配额将与我们的冶炼产能相匹配。

此外,据smm消息,Harita目前正在申请第二批出口许可,计划为500万吨。一期批准约210万吨,我们认为以Harita自身的镍铁项目很显然不具备这样的出口额度,不过,按照印尼的镍矿出口额度核算,可能是与其他冶炼企业合作之后的潜在出口量,但这意味其他冶炼企业额度的转移,因此未来印尼的镍矿出口额度大概还可以增加600万吨左右,这和我们此前的预估相对一致。

另外,9月份,印尼矿业部官员BambangSusigit称,今年迄今,印尼已累计出口140万吨镍矿石以及超过27.5万吨铝土矿。截至8月中期,印尼已出口镍矿石140万吨,年度出口配额为820万吨。

由于上半年印尼镍矿出口量仅仅在60万吨左右,因此,从印尼矿业部官员讲话中,我们推测7、8月份的月度出口量需要至40万吨/月,年化实际出口量大约480万吨/年,占据总配额的58.5%,我们认为印尼镍矿出口的影响已经基本上实质消化。未来可以实际出口量大约120万吨/季度,不能补充菲律宾镍矿的雨季因素。

印尼不锈钢产业:暂时状况未变

另外,印尼放松镍矿出口以后,我们认为会影响镍铁产能的投放,但是不锈钢产能投放受到的影响要低一些,主要是,中国供给侧改革的推进,对于新增不锈钢产能批复较为严格;另外,欧美反倾销较为严格,暂时印尼还不受影响,这两点因素是吸引中国企业投资印尼不锈钢产业的重要依据。

另外,印尼放松镍矿出口,使得镍铁冶炼利润难以得到保障,尽量的延伸产业链以获取优势,也会促使不锈钢产能的投放。

因此,我们认为印尼不锈钢产能的前景仍然较为广阔,但是2017年暂时能够看到的产能主要是印尼青山为主。

不过,从大型企业发展的路径来看,从矿山、自备电厂、下游不锈钢,整个产业链打造的比较完全,这会使得其他企业在投资时比较谨慎,毕竟一体化带来的成本优势是十分巨大的,因此印尼镍行业后期发展的格局也将是大企业的竞技舞台。

另外,由于中国供给侧改革,严格的控制不锈钢新增产能,而以德龙在印尼的镍铁布局,以及国内较少的不锈钢产能,未来德龙在印尼的不锈钢产业链应该有较大的实施概率。因此,未来印尼不锈钢产业结构或以中国企业为主导。

而印尼其他企业不锈钢计划来看,印尼顶住巨大的压力放松镍矿出口,以提升国有企业PTANTAM的获利水平,相应的也会对其未来镍铁和不锈钢冶炼有一定要求,因此,PT ANTAM的不锈钢项目有实现概率,只是时间的早晚问题。

另外,Indoferro公司因运行镍铁项目不善,不锈钢项目基本无望。

9月份,印尼青山不锈钢返回国内销售,从市场传闻的返销量来看,意味着海外市场寻找不宜,重新返回国内市场竞争,不过因青山一体化生产,总成本依然优于国内企业,如果此路畅通,或加快国内不锈钢产能转移步伐,同时也加剧国内不锈钢市场竞争,这使得国内不锈钢新增产能计划受到严重的冲击。

新喀里多尼亚:扩大镍矿出口

新喀里多尼亚政府已经批准三大矿企对于将对华镍矿石年出口量提升多达200万吨的请求,此举目的在于在商品价格持续走低之际扶持矿业企业。这是该国第二次批准向中国出口镍矿石,其在2016年4月曾批准了70万吨的镍矿石出口额度。

由于印尼放松镍矿出口,菲律宾镍矿环保整顿告一段落,镍矿供应预期已经不紧张了,因此新喀里多尼亚批准增加镍矿出口配额的意义已经不大。另外,从2017年上半年数据来看,来自新喀里多尼亚的镍矿最高月份也低于10万吨/月,因此,对外界的影响比较小。

缅甸:

缅甸达贡山镍铁冶炼厂生产镍含量为27-30%镍铁,年产量85000吨。 此前,按照缅甸的库存量计算,大约可以维持3-4个月的出口量。一季度进口数据基本在预期之内,二季度进口量急剧下降,因此前库存已经消耗,因此缅甸镍铁进口量影响比较有限。三季度出口重新提升,但是主要是此前降低所致。

澳大利亚:红土镍矿开启新纪元

2016年7月份,Axiom Mining Ltd 宣布即将完成澳大利亚伊莎贝拉镍项目(IsabelNickel Project)预可行性研究,包括桑特霍尔迪(San Jorge)及Kolosori矿藏。Axiom表示该项目进展良好,有利于公司的发展,增加中高品位红土镍矿资产。公司在与战略伙伴谈判方面取得进展,已经开始招聘关键人才。

CEO Ryan Mount表示:“红土镍矿市场正在经历前所未有的改变。印度尼西亚、菲律宾以及新喀里多尼亚拥有全球80%的红土镍矿储备,但他们均拒绝将优质的矿藏出口至中国。澳大利亚有可能成为历史上最主要的红土镍矿市场之一,该矿业公司发现的惊人的红土镍矿矿藏可能将供应给全球最大的镍矿消费商,中国。”

伊莎贝拉镍项目是亚太地区最大的红土镍矿床之一;2010年12月,该公司和当地部族达成协议,将开发Isabel镍矿,其中公司占80%股份,部族占20%。Axiom在Isabel岛拥有49平方公里的勘探权,初步勘探结果显示,镍矿含量超过2%,并且整体矿化深度较高,据2014年的报道,矿化物主要集中在8.4-18.2米,品位1.88-2.59%,当时的报道是2015年开始出矿。

从当前的情况来看,很可能在近两年内就可以对外出口,从勘探结果估算,项目含有红土镍矿量预估73.5千万吨,很有可能形成700-1000万吨/年的生产规模。并且,由于镍含量较高,超过2%,如果一旦投产,对全球镍矿市场均有巨大的冲击作用。这是红土镍矿远期供应较大的冲击事件。

但是,2016年11月份,通过部分镍行业渠道核实,伊莎贝拉镍项目目前基础的设施准备不足,进度不像企业宣称的那样进展顺利,渠道消息称,2017年几乎不太可能会对市场构成影响。

如果澳大利亚红土镍矿正式开始供应之后,全球范围内镍矿供应格局,将形成四足鼎立的局面,分别是菲律宾、印尼、澳大利亚、新喀里多尼亚,红土镍矿长期展望,供应是较为充足的。

菲律宾:菲律宾环保政策取而不消,未来仍有反复可能

7月份,菲律宾新任环境部长取消了对矿业项目发放环境许可证的限制,其中包括矿业勘探与开发。Roy Cimatu称发放类似许可的权力不再局限于环境部长,将把这一权力归于下属的环境管理局官员。这是Cimatu在5月8日入职以来的第一个政策。

这意味着菲律宾环保风波彻底过去;上任环保部长洛佩斯的环保政策,受损最为严重的是三描礼士和巴拉望,而,环保取消之后,上述两个地区将最先受益,7月消息显示,部分企业已经开始出货,不过当前当地依然处于雨季,因此暂时影响量还不是很大。

另外,8月份,被前任环保部长关停的企业命运则处于未决定状态,新任环保部长依然未对这些企业命运做出裁决。

9月份,菲律宾延迟对新任环保部长的任命,消息称,菲律宾决策者周三表示,将在决定是否确认任命该国环境部长之前举行更多的听证会,但一些人表示可能会获得批准。25位任命委员会中的参议员Tito Sotto表示,“我并非不看好他的任命,但我们需要额外的听证会。”除了Sotto,另外其他的参议员Juan Miguel Zubiri和Gregorio Honasan同样表达出支持Cimatu的观点。

显示出,再对环保部长任命十分谨慎,而新任环保部长对于环保的态度又比较模糊。

另外,菲律宾总统杜特尔特称他同意禁止露天采矿,因其引发环境破坏,但将给矿企时间来寻找其它提取矿物的方法。他称已经要求环境与自然资源部长Roy Cimatu调查露天采矿的最终关闭情况。“我同意前环境部长Gina Lopez的观点,即露天采矿必须停止。但我将给矿企足够的施展空间,对获取地球内部资源的形式做出最终改变。”

这就意味着新任环保部长Cimatu需要在任命委员会和总统之间寻求一种平衡,我们认为未来菲律宾环保政策即不会太激进,也不会太宽松,大趋势是行业集中度将再度提升。

另外,四季度,由于苏里高将遭遇雨季的影响,因此,菲律宾镍矿供应将取决于三描礼士和巴拉望,但是新任环保部长并未取消被关停企业禁令,而未来取消的概率似乎不太大,因此2017/2018年苏里高雨季期间,中国自菲律宾的镍矿进口或较去年同期改善不大。

从实际进口数据来看,2017年三季度实际进口较去年同期有所下降,而从环比数据来看,三季度进口量并未较二季度有过大增量,意味着国内镍铁冶炼企业并未对雨季有太多的备货。

随着印尼镍铁产业链逐步成熟,菲律宾镍矿行业实际上受到挤压的,镍矿生产企业可能不得不面对低镍矿价格的压力,因此,镍矿生产企业或会朝向延伸产业链努力,而此前,我们跟踪的菲律宾镍矿行业发展脉搏也越来越成为可能。

并且从展望上来看,菲律宾镍矿主要关注高压酸浸技术的引进和投产,此前,菲律宾镍矿商MarcventuresHoldings Inc表示,公司已与潜在的中国合作伙伴展开洽谈,以在国内建造镍加工厂。

他称,由于可以从中国引入一项不同的技术,Marcventures可能会在Surigao省以远低于投资建造Taganito加工厂所需的17亿美元的成本建造一座加工厂。Taganito加工厂采用高压酸浸法工艺加工镍矿石。Taganito是菲律宾仅有的两座镍加工厂之一,两座加工厂均隶属于菲律宾镍矿商Nickel Asia Corp和日本住友金属矿山株式会社。

也就是菲律宾可能会向镍矿精炼方向努力,主要采取高压酸浸法,但是投资比较巨大,菲律宾国内镍矿企业暂时还处于弱小期,很难承担高额的投资,并且也缺乏技术;或主要以引入国外投资者为主。

此前菲律宾两座镍酸浸加工厂产能的建设成本大约为5.6万美元/吨,如果当前成本大幅度降低至3万美元/吨以下,或Marcventures加工工厂最终证明是成功的情况下,将极大的鼓励菲律宾其他镍矿企业。

如果菲律宾镍矿企业选择酸浸路线,则意味着最终产品主要是以金属镍为主,所以,从长期的观点来看,镍价不能过高的。

另外一个方向是镍铁加工,然后向不锈钢项目延伸;GlobalFerronickel Holdings, Inc.和白银有色的合作则是典型的例子。

此外,2017年3月份,菲律宾《自由人报》报道,菲律宾经济区管理局(PEZA)正在制定蓝图,吸引矿产加工企业,将原始矿物转化成高价值的成品,以尽量减少该国的原材料出口。由于菲律宾矿产资源丰富,该国具有发展为矿产加工枢纽的巨大潜力。目前的情况是菲律宾出口矿产原料,运往其他国家加工,成品再运到菲律宾作为昂贵的进口商品出售。建立矿产加工生态区也将制止环境恶化。

7月份,菲律宾总统讲话中,也支持菲律宾加工业的转化。

全球需求在缓慢的增加:

从全球需求格局来看,欧美、日本等经济体需求较为平稳, 镍需求的增长主要来自于亚洲,而亚洲需求又可以分为中国需求和中国以外的需求。

目前,目前,中国以外的亚洲需求,最主要是是印尼,青山在印尼的100万不锈钢项目已经投产,短期印尼已经缺乏新增的不锈钢产能。

不过,青山二期不锈钢项目已经提上日程,据7月份的情况,印尼青山目前正在与政府谈判,拟在北Kalimantan地区的Tanah Kuning建造冶炼厂与自备电厂的综合项目。印尼青山认为,冶炼厂建成之后,铁镍冶炼厂的年产量可达150万吨,铬铁冶炼厂的年产量可达120万吨的,不锈钢厂年产量可达200万吨。

后期的项目,主要是以Antam和Indoferro公司为主,合计产能大约为300万吨,不过,这两个公司仅仅出于计划阶段,离实质进程还有很远的路要走,另外,因镍铁价格低迷,Indoferro公司经营不善,加上未来印尼不锈钢产能竞争激烈,印尼不锈钢产业主导或以中国企业为主。

另外,德龙国内复产仅100万吨,并且7月寻求三期镍铁项目用地,不排除在印尼不锈钢项目的推进,但预估需要后期市场状况的配合。此外,我们对比德龙在印尼的镍铁和国内不锈钢产能布局,以及考虑到国内不锈钢新增产能难度,因此德龙在印尼不锈钢投资概率较大。

但短期,主要是青山不锈钢为主,而其初期的产能,目前海外市场难以消化,基本上以返销国内市场为主。

|

Sulawesi Mining Investment |

30万吨冶炼厂/100万吨不锈钢 |

2016 |

|

印尼青山不锈钢 |

100万吨(一期已经投产) |

2016 |

|

印尼青山不锈钢 |

100万吨(二期项目) |

2017 |

|

德龙公司 |

200万吨 |

2018 |

|

安塔姆(PT ANTAM) |

Haltim镍铁扩展1.5万金属吨支撑不锈钢发展 |

2018年以后 |

|

Indoferro公司 |

200万吨不锈钢(粗钢) |

无明确时间表 |

此前的报告中,我们认为印尼不锈钢产能增加是大的方向,特别是2016年9月份,美国商务部对原产于中国的不锈钢板带材作出倾销调查初裁,认定中国企业反倾销税率为63.86%-76.64%。

美国东部时间3月3日,美国国际贸易委员会发布公告,认定自中国进口的不锈钢板带材对美国内产业构成实质损害(或损害威胁)。据此,美国海关将按照45.26%-58.04%的反倾销税率和75.6%-190.71%的反补贴税率对自中国进口的不锈钢板带材征税。商务部贸易救济调查局王贺军局长就此发表谈话。王贺军指出,美国不锈钢企业的经营困难局面主要是由于其设备陈旧,导致产出品率低,进而影响利润,与中国输美不锈钢板带材产品没有关联性。

2017年3月15日,阿根廷生产部外贸副国务秘书处照会中国驻阿根廷使馆经商参处,通告阿方已通过对原产于中国和巴西的木柄或塑料柄不锈钢餐具(西文:cuchillos de mesas de hoja fija, tenedores y cucharas, de aceroinoxidable, con mango de madera o de plástico inclusopresentados en surtidos.木柄或塑料柄的不锈钢刀、叉、勺;南共市税号:8211.10.00、8211.91.00、8215.20.00和8215.99.10)的反倾销初裁报告。

加上此前,2016年8月份,欧委会对原产于中国的冷轧钢板产品做出反倾销调查终裁,决定实施税率为19.7%-22.1%的最终反倾销措施,并采取追溯征税措施。

这或会刺激印尼不锈钢产能的释放。但是,从中国不锈钢产能的出口构成中,基本是以亚洲国家为主,所以欧美的反倾销的目的是为了阻止中国不锈钢进入各自的市场。

不过,由于中国此前未对欧美不锈钢市场有过多的渗透,所以欧美的反倾销并不能提供真空,所以即便是印尼不锈钢出口,仍然需要自己开拓市场。而欧美的反倾销目的是为了保护本经济体的钢铁企业,因此实质上反倾销的大棒会打向任何构成威胁的国家,所以一旦印尼不锈钢产能起来之后,是否会面临同样的反倾销命运。

2017年2月6日,美国国际贸易委员(USITC)投票决定进口自台湾地区和韩国的焊接不锈钢管材(welded stainless steel pipe)适用反倾销快速日落复审调查程序。审查若取消对台湾地区和韩国涉案产品的反倾销措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害是否将继续或再度发生。在本案是否适用快速日落复审产业损害调查裁决中,6名委员均投肯定票。

2017年4月4日,加拿大国际贸易法庭发布公告,对原产于或进口自中国的不锈钢水槽(stainless steel sinks)启动反倾销和反补贴日落复审立案调查。加拿大边境海关总署(CBSA)将首先审查若取消双反措施,涉案产品的补贴和倾销行为是否会继续或再度发生。

若加拿大边境海关总署对此作出肯定性裁决,加拿大国际贸易法庭将进一步审查若取消双反措施,涉案产品的补贴和倾销是否会对加拿大国内产业造成实质性损害。涉案产品包括容积为1,600~5000立方英寸的单槽水槽和总容积为2,200 ~ 6,800立方英寸的多槽水槽。

2017年5月15日,马来西亚国际贸易和工业部发布公告,对原产自中国、泰国、韩国和中国台湾的进口冷轧不锈钢产品发起反倾销调查。该案申请人是马来西亚Bahru Stainless Sdn Bhd公司,涉案马方海关税号是7219.31000、7219.32000等。各相关方应公告之日30日内提交调查问卷。

2017年6月12日,秘鲁国家竞争和知识产权保护局倾销、补贴和非关税贸易壁垒委员会在官方日报(El Peruano)发布第136-2017/CDB-INDECOPI号决议,决定对原产自中国的厚度不大于1.25毫米的不锈钢餐具(西语:cubiertos de aceroinoxidable de un espesor no mayor a 1.25 mm)维持原反倾销税不变,有效期5年,但对FOB价格高于18.4美元/千克的涉案产品不征收反倾销税。

本裁定自2016年7月19日起生效。2011年7月17日秘鲁倾销和补贴监督委员会通过082-2011/CFD-INDECOPI号决议,对中国涉案产品的反倾销税延长5年。2016年7月15日,秘鲁倾销和补贴监督委员会应本国公司FACUSA申请,对涉案产品发起日落复审。

2017年7月10日,中国驻阿根廷大使馆经商处收到阿根廷生产部贸易国务秘书处外贸副国务秘书处照会,通告根据2017年7月4日第520-E/2017号决议,阿方将继续对原产于中国和巴西的不锈钢餐具(西文:cubiertosde mesas de hoja fija, tenedoresy cucharas, de acero inoxidable, con mango demadera o de plástico inclusopresentados en surtidos.木柄或塑料柄的不锈钢刀、叉、勺)开展反倾销调查,但不采取临时反倾销措施。

总体上来看,印尼不锈钢产能仍然处于投放期,2017、2018年属于比较关键的阶段,一旦投产,显然印尼本国是无法消化的,只能对外出口;而出口方向上来看,欧美保护较为严重,一旦印尼出口过多,或面临反倾销威胁。

而若向中国出口,则和中国的产能形成竞争, 2017年中国计划中的产能折算起来也比较大,特别是部分分期产能计划总量也比较大,因此后续不锈钢产能上马更是未知数。

从9月份事情情况来看,青山印尼不锈钢产量基本上多部分返回国内销售,我们认为主要是海外市场开拓是个渐进过程,而国内市场销售网络较为成熟,因此,初期产量返回国内市场是阻力最小的行为,不过这对国内市场构成一定冲击,市场竞争比较激烈,但因集团内部产量和产品系列调整,预估青山返销冲击风波或很快平复。

|

未来新增不锈钢产能统计 |

途径 |

|

|

江苏德龙 |

112万吨产能 |

置换完成 |

|

明拓集团 |

80万吨不锈钢 |

置换 |

|

青山集团 |

100万吨 |

置换 |

|

太钢不锈钢 |

100万吨 |

置换 |

|

宝武/鑫海 |

250至300万吨 |

置换 |

|

总计 |

580万吨 |

|

上半年不锈钢利润表现不理想,加上德龙复产112万吨置换产能,这对其他的新增产能压力很大,后续的不锈钢新增产能投放更加不确定。2017年暂时新增产能可靠的是215万吨附近。但因后续投放产能主要是置换为主,新增产能投放速度大幅放缓,产能利用率潜在提升。

但是,我们认为由于不锈钢需求增长的趋势并未结束,消费释放仍然是大势所趋,但从当前的形式来看,中国不锈钢新增产能投放可能会被延后。

另外,7月份消息,山东鑫海和宝武集团合作,意味着其300万吨不锈钢产能实现概率大幅度增加,中国不锈钢产能依然在增长期。

8月份,我们详细梳理中国不锈钢产能投放的特征(详细内容参考我们8月份的不锈钢专题报告),中国不锈钢产能后续的投放主要是以置换产能为主,依然有较强的可实现性。

9月份, 因青山不锈钢返销冲击,国内不锈钢企业整体较为谨慎,但是现有不锈钢产能格局或不会被动摇,整体国内新增产能已经受到控制,整体处于产能利用率提升阶段,而不锈钢利润虽然受到挤压,但整体平均来看,依然保持在较高水平,仍然是整个产业链利润最好的一个环节。

全球镍市场结论:

供应方面:

精炼镍供应则受到传统生产企业的影响,当前镍价绝对价格依然比较低,供应很难增长,精炼镍自身供需已经出现短缺局面,库存不断下降,精炼镍自身支撑力量比较强大。

印尼、菲律宾镍矿供应比较充足,印尼镍矿出口配额逐步扩大,从长期来看,镍矿很难出现真正的短缺,不过,四季度情况来看,菲律宾将进入雨季,而印尼现有的镍矿出口配额已经开始动用,加上镍铁利润被大幅挤压,整体供应预期较三季度有所降低。

需求方面:

随着德龙和青山不锈钢产能的投放,全球不锈钢对镍的需求进一步的增加,三季度随着印尼青山返回国内销售,国内不锈钢价格大跌,但是,产业链并未积累太多的库存,加上最终端四季度消费旺季,因此,四季度整体需求环比也会有所改善。

结论:

整体上,供应层面已经分化,精炼镍自身供需有利于镍价,但镍铁供应充沛限制镍价,不过,因镍铁、镍矿下跌空间有限,因此供应层面整体上对镍价已经构不成过大的利空。

而不锈钢需求方面,虽然可能会构成产能竞争,但是最多是把镍铁、不锈钢冶炼的利润给压下去,对于整个镍价的打压力量有限。另外,随着国内镍仓单库存的下降,我们认为供应是主导行情的主要方面,因此,镍价整体上依然以向上做为主。

中国镍供求现状:

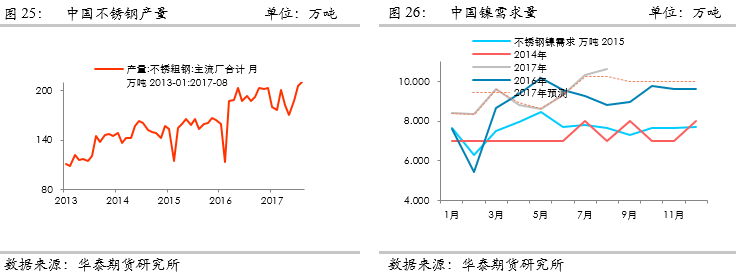

2017年三季度,不锈钢产量整体同比维持正的增长,特别是7、8月份,因不锈钢价格较好,以及现货市场库存较低,钢厂订货情况较好,使得产量同比增加明显;整体带动镍金属需求同比延续增加格局。

而供应方面,受到精炼镍进口缩减,以及镍矿进口受限,国内镍铁产量低迷,整体供应不及需求。

而四季度初,预计由于不锈钢市场低迷,产量或受到一定影响,但因市场库存没有过度积压而四季度属于需求旺季,整体需求或不是有太差表现,而供应受到低镍价和菲律宾雨季限制,供应或继续维持偏低水平,供需依然偏向短缺。

表格 14:中国镍供需平衡表,单位:万吨

|

镍需求量 |

供应量 |

供需平衡 |

|

|

2015-Q1 |

26.79 |

23.31 |

-3.48 |

|

2015-Q2 |

30.16 |

32.76 |

2.60 |

|

2015-Q3 |

28.48 |

34.47 |

5.99 |

|

2015-Q4 |

28.84 |

30.91 |

2.07 |

|

2016-Q1 |

27.05 |

28.89 |

1.84 |

|

2016-Q2 |

35.41 |

36.88 |

1.47 |

|

2016-Q3 |

33.88 |

32.07 |

-1.81 |

|

2016-Q4 |

36.33 |

32.00 |

-4.33 |

|

2017-Q1 |

32.98 |

27.24 |

-5.74 |

|

2017-Q2 |

32.93 |

29.82 |

-3.11 |

|

2017-Q3 |

37.20 |

29.16 |

-8.04 |

|

2017-Q4 |

弹性大 |

弹性低 |

倾向短缺 |

资料来源:华泰期货研究所

中国镍供求平衡走向:

下半年,供应容易发生波动的方向主要是印尼镍铁、镍矿出口,菲律宾镍矿出口,其中,印尼镍铁我们认为在印尼不锈钢产能投放之后,印尼镍铁对外压力将会舒缓;而印尼镍矿出口已经比较高了,四季度难以进一步压力。而菲律宾镍矿季节性因素将成为主导,三季度,如镍铁冶炼企业准备镍矿库存并不充足,因此四季度和明年一季度,镍铁供应弹性比较小。

表格 15:中国镍供应,单位:吨

|

电解镍产量 |

镍铁产量 |

精炼镍进口 |

镍铁净进口 |

镍总供应(金吨) |

|

|

2013/08 |

23838 |

30465 |

10587 |

2237 |

67127 |

|

2013/09 |

23154 |

31975 |

9488 |

5210 |

69827 |

|

2013/10 |

26544 |

33085 |

14553 |

4174 |

78356 |

|

2013/11 |

30822 |

34254 |

4793 |

5470 |

75339 |

|

2013/12 |

29950 |

29547 |

13138 |

5623 |

78258 |

|

2014/01 |

23148 |

36563 |

17478 |

5892 |

83081 |

|

2014/02 |

23148 |

43486 |

6087 |

5373 |

78094 |

|

2014/03 |

28636 |

46695 |

6316 |

3052 |

84699 |

|

2014/04 |

28830 |

48763 |

8573 |

5721 |

91887 |

|

2014/05 |

27752 |

48275 |

4379 |

2602 |

83008 |

|

2014/06 |

33288 |

46258 |

-5360 |

3355 |

77541 |

|

2014/07 |

31530 |

52615 |

1440 |

3577 |

89162 |

|

2014/08 |

33967 |

55623 |

-5623 |

2448 |

86415 |

|

2014/09 |

33750 |

54503 |

392 |

5603 |

94248 |

|

2014/10 |

34577 |

45268 |

-3645 |

6053 |

82253 |

|

2014/11 |

32847 |

37117 |

1155 |

4816 |

75935 |

|

2014/12 |

34949 |

42463 |

370 |

5564 |

83346 |

|

2015/01 |

26775 |

39855 |

3768 |

10503 |

80901 |

|

2015/02 |

26775 |

33625 |

10472 |

6090 |

76962 |

|

2015/03 |

28320 |

33350 |

5774 |

7763 |

75207 |

|

2015/04 |

29000 |

37390 |

18234 |

14031 |

98655 |

|

2015/05 |

30101 |

41190 |

18234 |

12310 |

101835 |

|

2015/06 |

33863 |

43005 |

37792 |

12472 |

127132 |

|

2015/07 |

30704 |

46225 |

45069 |

11823 |

133821 |

|

2015/08 |

31885 |

38425 |

19593 |

10677 |

100580 |

|

2015/09 |

28376 |

35595 |

32785 |

13544 |

110300 |

|

2015/10 |

30984 |

36820 |

33689 |

12533 |

114026 |

|

2015/11 |

28043 |

35250 |

27627 |

12516 |

103436 |

|

2015/12 |

18034 |

31700 |

36512 |

5400 |

91646 |

|

2016/01 |

16500 |

34535 |

34800 |

12174 |

98009 |

|

2016/02 |

18000 |

19450 |

30279 |

11789 |

79518 |

|

2016/03 |

20000 |

34685 |

43220 |

13478 |

111383 |

|

2016/04 |

22112 |

41530 |

49012 |

21400 |

134054 |

|

2016/05 |

20329 |

43010 |

37559 |

17600 |

118498 |

|

2016/06 |

20096 |

44290 |

36127 |

15722 |

116235 |

|

2016/07 |

18646 |

43050 |

28193 |

18400 |

108289 |

|

2016/08 |

17645 |

41640 |

29809 |

16180 |

105274 |

|

2016/09 |

17036 |

46560 |

29357 |

14200 |

107153 |

|

2016/10 |

16354 |

50750 |

15042 |

23248 |

105394 |

|

2016/11 |

17346 |

51790 |

16919 |

24041 |

110096 |

|

2016/12 |

17346 |

48405 |

19119 |

19600 |

104470 |

|

2017/01 |

14400 |

40705 |

11892 |

24316 |

91313 |

|

2017/02 |

16800 |

40600 |

15111 |

19255 |

91766 |

|

2017/03 |

15500 |

37500 |

12834 |

23514 |

89348 |

|

2017/04 |

16500 |

35000 |

18214 |

19259 |

88973 |

|

2017/05 |

16400 |

33000 |

17955 |

36813 |

104168 |

|

2017/06 |

16850 |

34800 |

11494 |

27430 |

90574 |

|

2017/07 |

18000 |

38000 |

19651 |

28173 |

103824 |

|

2017/08 |

18300 |

40100 |

14900 |

19499 |

92799 |

资料来源:华泰期货研究所

中国电解镍产量同比持续下降

据机构调研数据显示,2017年8月份,中国电解镍产量环比小幅增加,从季度数据来看,三季度预估较二季度增加0.39万吨,绝对量有限,而同比数据来看,依然处于下降格局,但是降速降低。

四季度预估国内精炼镍产量较三季度变化不大,目前绝对价格不高,对国内企业刺激有限,另外,不过预估未来精炼镍内外保持较好的价差,原料进口或有所增加。

据机构统计数据表明,2017年三季度,中国镍铁产量大约为11.8金属吨附近,较去年同期有所下降,主要是去年同期产量基数大,而四季度预估镍铁产量环比会有所下降,主要是预估镍矿相对镍铁偏紧,另外,四季度或受到环保影响,镍铁产量受到较大限制。

精炼镍进口:

据海关数据表明,2017年8月份,净进口为1.49万吨,环比大幅下降。

自2017年年初以来,精炼镍进口整体较为理性,进口同比维持缩减的状态,而根据我们的测算,国内对于精炼镍进口需求需要维持在1.8-1.9万吨左右,但是,2017年1-8月份,进口平均值仅为1.54万吨/月,低于国内精炼镍需求,国内精炼镍库存处于持续下降状态。

镍铁进口:

2017年8月份,中国进口镍铁9.7万吨,自印尼镍铁进口量为5.9万吨,印尼镍铁出口环比再度下降,并且镍铁自此前的进口高峰回落,主要是印尼不锈钢投产之后,对镍铁需求增加,从而减少对中国的出口。

镍矿进口:

据海关数据表明,2017年8月份,中国镍精矿进口467.7万吨,环比增加主要是体现季节性进口,以及镍铁进口的下降,国内镍铁供应只能依赖自身镍铁产量,因此增加对镍矿进口的需求;从镍矿进口国别来看,菲律宾依然是主导,但来自印尼镍矿有所增加。

中国镍供应总体情况:

综合电解镍、镍铁产量,和镍铁以及精炼镍进口情况,2017年8月份,中国电解镍产量环比有所下降,主要是精炼镍和镍铁净进口的下降,而国内镍铁产量提升幅度不能弥补,精炼镍自身产量环比增加有限。

而预计四季度,因印尼不锈钢产能的投放,镍铁进口预估维持低位,而精炼镍进口则继续受到国外镍板短缺和低镍价的限制;而镍矿进口受限于菲律宾雨季,因此整体供应受到限制。

中国镍总需求:

据机构不锈钢产量数据,8月份不锈钢产量环比继续提升,不过增幅已经比较小了,8月份,不锈钢价格连续上涨,中间贸易商订货热情比较高,企业维持较好的生产。

但因9月不锈钢价格回落,市场低迷,加上青山印尼产量返销,国内不锈钢产量预估会受到一定的影响。但整体来看,三季度不锈钢产量快速修复二季度的低迷。

因四季度属于传统消费旺季,因此,整体产量或保持在高位,这对镍的总需求保持稳定。

而从增长前景来看,我们统计了2015年以来的新增不锈钢项目,截至2017年9月份,我们统计的不锈钢下游加工新增项目已达2064万吨,较8月份统计新增4万吨加工项目。其中2016年新增不锈钢加工项目大约580万吨。2017/2018年,预期的不锈钢下游加工产能新增约为360万吨,随着近几个月新项目,不锈钢下游加工产能投放逐步增加。

表格16:中国不锈钢新增产能分类情况

|

投资机构 |

产能 |

投产时间 |

|

北海诚德不锈钢集团有限公司 |

160万吨不锈钢热轧+120万吨不锈钢冷轧 |

120万吨冷轧已试产/热轧已经开工 |

|

内蒙古上泰实业有限公司 |

60万吨镍铁+100万吨不锈钢 |

5月底投产 |

|

广西中金金属 |

50万吨 |

2015/7/27 |

|

阳江不锈钢园新接洽项目 |

50万吨 |

项目建设中 |

|

华东新钢厂--山东盛阳集团 |

260万吨热轧(以自产不锈钢坯为原料,通过热轧—酸洗固溶,生产出不同厚度的不锈钢薄板。) |

8月已投产 |

|

德龙镍业 |

江苏盐城的200万吨不锈钢项目 |

已经 投产 |

|

福建甬金金属 |

50万吨冷轧不锈钢(200万总量) |

2016年1月竣工,后续或继续建设 |

|

阳江广青 |

200万吨不锈钢热轧 |

2016年1月开工 |

|

永兴不锈钢 |

25万吨特种不锈钢 |

2016年末投产 |

|

山东盛阳 |

60万吨酸洗热轧不锈钢 |

2016年2月投产 |

|

河南金汇·晟丰 |

80万吨精密连轧 |

一期开工建设 |

|

缔鑫不锈钢 |

广西梧州不锈钢产业园项目(该产业园总产能300万吨再生不锈钢)。 |

已经投产 |

|

广东 |

120万吨200不锈钢项目 |

已投产 |

|

华乐合金 |

60万吨冷轧 |

项目手续申报(2016年9月) |

|

宝丰县产业园 |

300万吨不锈钢深加工(当前产值翻两番) |

力争2018年通过招商达到(150万吨项目竣工) |

|

宝钢德盛 |

1780毫米热轧生产线(调结构工程,估计40万吨) |

工程开工 |

|

山东鑫海 |

100万吨一期+202万吨二期 |

2017年以后 |

|

鞍山钢铁 |

* |

试产 |

|

青拓克虏伯 |

30万吨不锈钢冷轧 |

2017年10月底投产 |

|

明拓集团 |

80万吨400系不锈钢 |

项目批复2017年3月 |

|

宏旺集团 |

100万吨先期+100万吨二期 |

先期项目已试产/2期预计2017年3月投产 |

|

广西顶峰 |

30万吨不锈钢冷连轧 |

2018年一季度投产 |

|

5月小计 |

1880万吨 |

|

|

福建海利 |

20万吨不锈钢制管 |

2017年6月投产 |

|

江西海利 |

30万吨不锈钢冷轧 |

2017年6月动工 |

|

河南金誉邦 |

80万吨不锈钢热处理 |

2017年6月签约 |

|

江西全南永能 |

50万吨热轧不锈钢卷带 |

2017年6月动工 |

|

6月小计 |

2060万吨 |

|

|

武进不锈 |

4万吨无缝钢管 |

2017年9月竣工 |

|

9月小计 |

2064万吨 |

|

资料来源:新闻媒体 上市公司报告 华泰期货研究所

表格 13:中国不锈钢计划

|

未来新增不锈钢产能统计 |

途径 |

|

|

江苏德龙 |

112万吨产能 |

置换完成 |

|

明拓集团 |

80万吨不锈钢 |

置换 |

|

青山集团 |

100万吨 |

置换 |

|

太钢不锈钢 |

100万吨 |

置换 |

|

宝武/鑫海 |

250至300万吨 |

置换 |

|

总计 |

580万吨 |

|

资料来源:新闻媒体 上市公司报告 华泰期货研究所

7月份,山东鑫海和宝武集团合作,因此,其300万不锈钢产能实现概率进一步的增加;

从媒体的报道来看,青山青拓对明年不锈钢已经做好准备,因此其后续产能也有很大概率投放。另外,3月份,据宏旺集团的消息,宏旺二期1700MM五连轧及配套退火酸洗线项目基本可以按照计划投产,这使得青拓不锈钢项目更具投产确信度,但由不锈钢加工项目来看,实际投产可能会被延后。其他项目暂时没有进一步的进展。

整体来看,中国不锈钢产能后续依然有较大的增长潜力。另外,后期项目主要是以置换项目为主,以及当前不锈钢产能利用率并不高,仅在60%附近,因此,产量弹性比较大,需求大方向依然以增加为主。

镍库存:

截至9月29日,三季度,LME库存增加1万吨,至38.2万吨;同期,上期所库存下降2.2万吨至5.3万吨,全球总库存下降1.2万吨。

进入【新浪财经股吧】讨论

责任编辑:张瑶