商品期权上市交易,弥补了国内金融衍生品的部分空白。期权的优势是期货无法比拟的,关于期权的交易策略也如雨后春笋一样,蓬勃而出。对比期权的交易策略,各有优势,不能简单的给予好与不好的结论。对于不同的投资者,其交易目的和期望的目标不同,所适应的策略也大相径庭。无论是期权与期货套利,亦或期权合约之间的套利策略,都是基于对后市判断的基础上而制定出的。相对而言,备兑期权交易策略不太吸引投资者的眼球。我们认为,基于特定的交易目的,采用备兑期权是良策。

一、备兑期权策略

备兑期权策略是指投资者在出售期权合约后,为规避期权标的物价格向不利方向快速变化被行权带来的风险,提前在标的物市场进行相应操作,从而形成一种投资组合的交易策略。即投资者基于自己的判断,卖出期权合约收取一定的权利金之后,担心期权标的物价格向不利方向运行,事先在标的物市场进行相应的操作,做好被行权的准备,避免出现较大的风险。

根据卖出期权合约不同,备兑期权策略可以分为备兑看涨期权策略和备兑看跌期权策略。其中,备兑看涨期权策略是卖出看涨期权的同时买入相应的标的物,备兑看跌期权策略是卖出看跌期权的同时卖出相应的标的物。

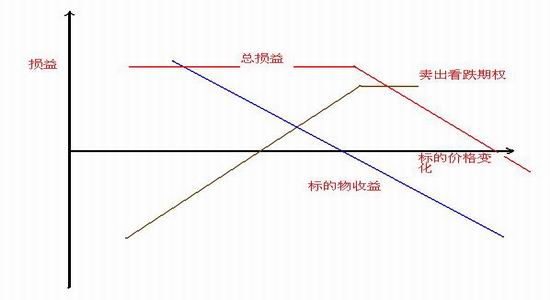

图表一 备兑看跌期权损益变化图

从风险收益对比角度分析,备兑期权策略的收益有限,风险无限。从盈亏概率的高低分析,备兑期权策略亏损的概率低,盈利的概率高,即小概率亏大钱、大概率赚小钱。

二、备兑期权策略优劣势分析及适合对象

1、备兑期权策略的优势

第一,专业知识要求不高,容易操作。在期权组合策略里面,备兑期权组合是一个比较简单实用的策略,因此无论是从专业级别,还是评测难度上,都属于基础入门必备知识。此外,备兑组合构建非常简单,即卖出看涨(看跌)期权,获取权利金收入,同时持有标的物多(空)单。

第二,保证金优惠。作为期权的卖方,一般都是资金比较充足的投资者。因此,当期权卖方持有相应的可对冲履约风险的标的时,其履约能力是有保障的,可以无需再对期权卖方收取一次保证金以保障其履约的,所以,郑商所备兑期权组合保证金的收取标准优化为权利金与标的期货交易保证金之和。

第三,赚钱的概率较高。一般来说,投资者进行备兑期权策略操作时,是对标的物后市价格走势的影响因素进行了充分分析的基础之上,之所以备兑标的物,是为了以防万一,所以说赚钱的概率较高。

2、备用期权的劣势分析

第一,盈利有限,潜在的亏损无限。投资者卖出期权合约,获取权利金,承担必须履约的义务,这就意味着存在较大的风险。此时投资者在标的市场上进行相应的操作,有效规避了期权被行权的风险,但又增加新的风险,即标的物价格向不利的方向运行的潜在风险,这个潜在风险是无限的。该策略的最大收益,是获取的权利金,还有一部分或许收益,是标的物与期权行权价之间的差额收益。因此,该策略的最大劣势就是风险无限、收益有限。

第二,可能会出现追加保证金的风险。尽管备兑期权存在保证金优惠,收取的为权利金和期货交易保证金之和,但是存在追加保证金的风险。例如,某大型机构投资者实施备兑看涨期权策略,卖出看涨期权的同时,期货市场持有多单。由于某种原因,该商品期货价格大幅下跌,期货多单出现大幅度浮亏,如果不能及时追加保证金,期货头寸面临强平风险。

3、备用期权策略的适合对象

备兑期权策略作为期权的卖方,需要一定的资金支撑,如大型的机构投资者、现货商或者贸易商。此外,对于手中持有现货的现货商或贸易商,在判断现货价格未来一段时间内呈现窄幅震荡格局时,为节省成本,可以卖出看涨期权获取一定的权利金。

三、备兑期权策略应用分析

2017年7月7日,某大型贸易商现有10000吨的豆粕库存,买方提货时间在2017年11月份。该贸易商有自己的研究分析团队,经过周密分析,认为近期豆粕期货价格近期将在2830—2910之间波动,不会有太大的变化,为降低部分仓储成本,其决定在卖出期权合约,获取相应的权利金。当天其在期权市场卖出看涨期权M-1801-C-2900合约600手,期权成交价格为128元/吨,共收取权利金76.8万元,此时期货市场价格2865元/吨,现货市场为2860元左右,其期权持有时间为45天。由于期权是存在期限的,随着时间的流逝,时间价值不断减少,期权价格不断下降,由于豆粕现货和期货价格变化不大,期权内在价值也不会发生变化。贸易商通过实施该策略,赚取期权时间价值,弥补豆粕的存储成本。该贸易商损益表如图表二所示。

图表二 该贸易商损益变化情况

对于该贸易商而言,期权最大的收益就是权利金,为每吨128元,按照当时豆粕现货的价格2860元/吨测算,其等于锁定了销售价格为2988元/吨.如果未来一段时间内,豆粕价格大幅上涨,超过2900元/吨,期权买方就会要求行权。只要豆粕期货价格不超过3028元/吨(执行价2900+权利金128),那么卖出期权就不会出现亏损;一旦高于3028元,那卖出期权就会出现亏损,亏损额为当时豆粕价格与3028的差额。如果豆粕价格涨到3028以上,那么现货市场也会盈利,每吨盈利为当时价格与2860的差额。即该贸易商除了权利金收益外,还增加了40元/吨(期权执行价与现货价格的差)。如果价格窄幅波动,那么期权买方不会行权,该贸易商盈利部分为权利金。如果期权到期,豆粕价格下跌,那么每吨128元是其价格“保护垫”,即豆粕价格没有跌破2732,那贸易商这种操作策略还是有利可图。即使豆粕价格大幅下跌,和单纯的持有现货相比,仍然增加128元/吨的收入,减少部分损失。

从商品期货价格波动变化分析,趋势行情是存在的,但更多时候是价格变化没有明显走势,呈现盘整震荡状态。对于机构投资者来说,由于资金大,冲击成本高,如何进行大概率赚钱尤为重要,那么备兑期权策略不失为一种良策。只要某一商品基本面没有大的变化,那么其价格推动主要是资金行为,波动幅度不会太大。在这种情况下,实力雄厚的投资者可以进行备兑期权策略操作。获取相应的收益。

无论什么样的交易策略,都存在适合其生长的土壤,不能死搬硬套,没有分析清楚形势就匆忙决策,这是投资的大忌。需要提醒投资者的是,在趋势性行情中,不建议采用该策略。

金石期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏