一、基本逻辑观点

1世界棕榈油产量有效恢复前,世界油脂供应仍然偏紧,这为油脂反弹提供机会。

2国内大豆供应逐步进入南美、北美大豆交接期,国内豆油阶段性供应偏低。且4季度为油脂消费旺季,尤其豆油备货需求持续走强,国内豆油库存向下的拐点将至。

3从季节性上讲,4季度为传统豆油强势期,市场中买油抛粕和买豆抛棕的套利操作将为豆油上涨提供技术上的支持。

策略描述

做多1801&1805合约

入场区间:6200-6500

止损区间:6000-6150

目标点位:6600-7300

资金占用:40%

二、基本面情况分析

1国际油脂基本面情况分析

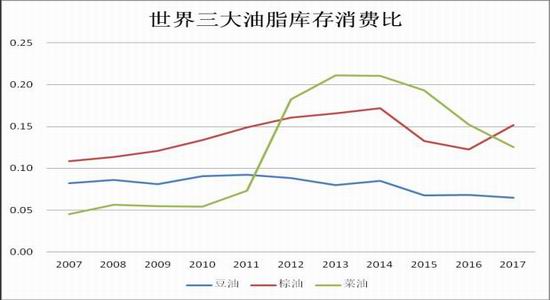

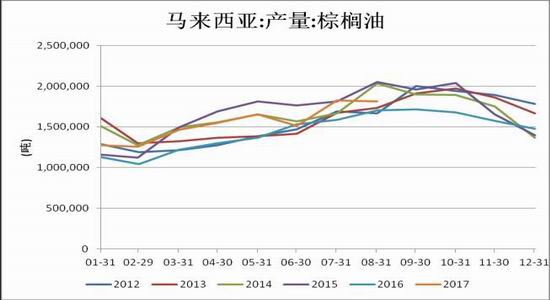

从世界三大油脂的供求情况来看,从13/14年度开始到16/17年度,世界三大油脂的供求情况一直是趋于收紧的,这种形势支撑了前两年的反弹行情。展望未来,根据当前预测数据,豆油的供求局面持平至小幅收紧,菜油供求将进一步收紧。而唯一对世界油脂价格产生压力的主要在于棕油产量的预期回升对世界油脂供需形势的影响。从今年马来棕榈局的数据来看,相比2016年马棕油产量数据明显好转,但相比高产的14和15年,产量增幅仍有不足。后期看,棕榈产量回生幅度对于油脂价格影响存在较大不确定性。

一方面国内外棕油库存仍然偏低,如果后面产量、库存符合预期,油脂价格大概率维持偏底部震荡格局,反之如果棕油产量增幅不及预期,那么油脂价格大概率趁机反弹。另一方面,根据棕榈油的产量季节性,10月份后将进入减产季,这将降低后期马棕油产量恢复题材对油脂价格压制。因此总体来看,在棕榈油产量、库存有效回升前,油脂价格仍然具备反弹的基本面基础。

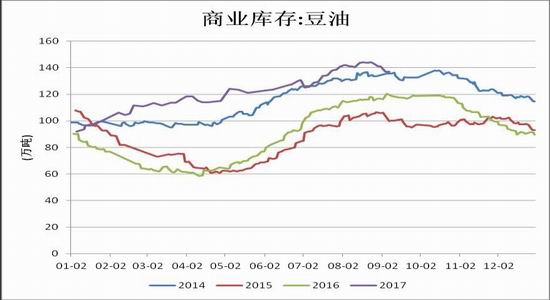

2国内豆油库存拐点将至

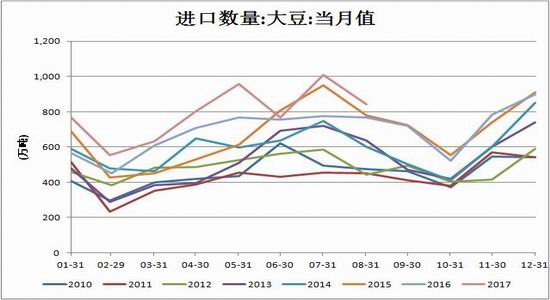

从国内的大豆进口形势与豆油库存形势来开,今年国内大豆进口再创新高,相对应豆油的产量和库存也来到历史高点。但从供给季节性来看,大豆进口峰值已过,未来中国大豆进口将进入南美北美接力的时间段,从历史情况来看,美豆新作供应上量至少也是10月份之后的事情,今年由于北美旱情的问题,供应可能还会偏晚一点,大豆到港经过压榨环节形成豆油供给压力至少也是11月份的事情。从需求角度看,4季度为油脂消费旺季,尤其是豆油备货需求会一直持续至年前。特别是在国内菜油抛储结束后,供给压力有所释放,加上冬季豆油对棕榈的替代消费,均为豆油消费端提供动力。结合国内供求两端的形势,未来4季度豆油大概率进入去库存阶段,从历史豆油库存的季节性图标看,也显示豆油库存的拐点已经或即将出现,这一点对后期豆油价格重心的抬升提供主要的支撑。

3品种间比价关系的季节性支撑阶段性豆油价格表现

从品种间比价关系来看,多数年份中油粕关系在4季度表现为粕强油弱。特别是在当前美豆供给压力还未完全兑现,而油脂在需求端的转旺已经有所体现的局面下,资金或更青睐于持有买油抛粕的头寸,这将对于未来豆油价格形成技术上的支撑。

从豆棕价差的角度来看,一般来说在时间进入东南亚棕榈油的减产季之前,豆油表现多数年份强于棕油,当前的形势下,棕油产量恢复是大趋势,这也将进一步刺激资金介入豆棕、菜棕的价差扩大头寸,相对的对于豆油的价格表现也将形成技术支撑。

综上,我们认为豆油在4季度震荡上涨的概率较大,空间或受棕榈油产量恢复限制,但整体维持偏强态势,适宜逢低买多。

三、风险因素

1美豆产量超预期,将拖累豆类整体价格表现,可考虑短线平仓避险或空豆粕对冲。2马棕油产量增幅超预期,可考虑短线平仓避险或空棕榈对冲。

首创期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏