第一部分安全边际

截止9.13日,大连豆粕1月收盘价在2690元/吨,接近08年以来历史同期的最低水平。

历史上来看,只有0901合约、1201合约、1601合约在接下来的时间里存在大幅下跌的情况,其余年份里面在接下来的四季度都存在不同幅度的上涨,因此我们在这个时点做多符合季节性规律,而且安全边际也很高。

图:大连豆粕1月合约规律性

数据来源:中粮期货研究中心

第二部分基本面支撑因素

一、美国大豆产量交易接近尾声,尽管再次丰收,但已经利空出尽了

USDA9月供需报告中,将美国大豆单产再度上调至49.9蒲式耳,在8月报告USDA大幅上调单产至49.4蒲式耳令市场十分意外之后,其实本次报告继续小幅上调就显得并不出乎意料了。原因有二,一是整个8月期间的降雨非常不错,尤其是大豆产区西部区域,7月份降雨不足,但8月份降雨充足,对大豆单产的提振非常有益,这在9月份USDA的官方调整中也得到了验证,西部的南北达科塔和堪萨斯州大豆单产都出现了较大幅度的上调。二是从概率上来看,8月报告上调单产的年份中,大概率在9月报告中还会继续上调单产。

因此9月供需报告公布之后,并没有像8月报告公布之后令价格大幅下行。

图1:美国大豆9月报告调整情况

数据来源:USDA

图2:美国大豆荚数和粒重

数据来源:中粮期货研究中心

二、国际大豆市场交易的重点将转移至需求,大需求格局可期

USDA9月供需报告中另一大看点在对出口的调整。1617年度已经结束,本次报告将全年出口上调2000万蒲式耳至21.7亿蒲式耳,这一调整符合实际出口情况。USDA对1718年度出口也进行了上调,从22.25亿蒲式耳上调至了22.5亿蒲式耳。但很多人对这一调整并不认可,原因是1718年度的出口是个非常庞大的目标,能否达到这一目标还有很大悬念,况且南美还有巨大的上一年度的库存尚没有进入市场,美国大豆出口会面临南美的强力竞争,9月报告中还上调出口,只是随着产量上调而顺势上调。

表1:USDA9月供需报告中大豆供需的调整情况

数据来源:USDA

从实际的出口进度来看,截止9月7日(新年度开始第一周),美国大豆新增销售161万吨,其中至中国为121万吨,至欧盟为6万吨,至墨西哥为7万吨,至未知目的地为取消5万吨。本周装运为115万吨,其中至中国为68万吨。17/18年度累计销售1699万吨,其中至中国725万吨,至未知目的地为600万吨,本年度大豆销售进度偏慢,本周累计销售是12年至今同期次低,过去4周新增销售连续强劲,和去年同期的进度差不多。

但是我们认为美国大豆的大需求格局可期。一方面从中国养殖行业来看,尽管有环保限产,但是大型养殖厂规模反而扩张,养殖利润良好还会促使养殖户压栏,提振豆粕消费。本年度销往中国的进度落后是因为三季度国内面临巨大的大豆、豆粕库存压力,压榨利润恶化,从而抑制了采购积极性,但是我们看到过去4周中国的采购进度已经开始明显加快了。另一方面,除中国外其他国家的1718年度的蛋白需求增速会高于1617年度,1617年度表现不佳,1718年度的增长可期。

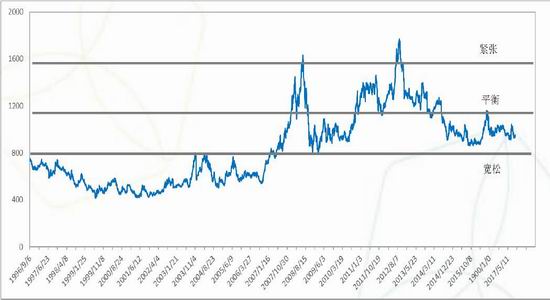

三、长周期来看,国际大豆价格处于底部,900美分支撑难破

2012年9月4号,国际大豆价格见顶,标志着国际大豆价格由牛市转为熊市,至今国际大豆价格依然处于熊市周期中。并且我们看到这一轮熊市的周期之中,大多数的品种,它最低的价格其实已经跌破2008年金融危机时候低点的水平。

图3:CBOT大豆长期价格走势

数据来源:路透,中粮期货研究中心

其次我们看一下相对短期的价格走势。以国际大豆为例,我们来关注一下这两个时期,一个从2015年7月份到2016年7月份,第二个从2016年8月份到2017年3月份,国际大豆价格都在底部,波动率非常低,并且表现出很强底部支撑的特征,900、930美分这些位置都存在很强的底部支撑特征。从单边价格走势来看,缺乏比较大的趋势性交易机会,但是我们看到价差交易,存在很多的机会。比方说进口大豆的压榨利润,在主产国连连丰产的背景之下,需要给主要进口国一个好的进口压榨利润,来帮助市场把库存从主要生产国转移到主要的需求国。

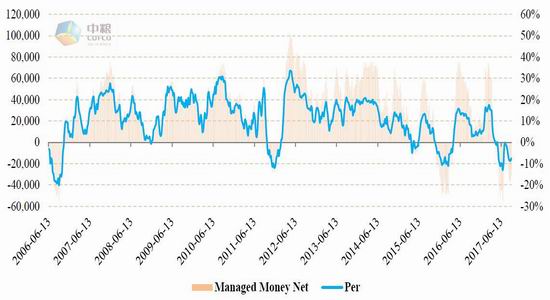

第三国际大豆市场的参与者,主要是分为两大类,第一类是管理基金,第二类是产业的商业套保,主要是这两股力量在博弈。举例来说,17年6月份时,管理基金为净空,产业为净多,和季节性规律相反,并且管理基金空单接近历史极值,继续增持空单动力不足。另外一方面是,农民的惜售情绪非常浓厚。因而从市场参与方这个角度出发,我们认为当时CBOT大豆价格易涨难跌。

图4:CFTC基金持仓

数据来源:CFTC,中粮期货研究院

综合这些方面,我们的结论是,当前国际大豆市场具备熊市末期特征。

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

中粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏