一、策略概述

在供给侧改革、安全检查与环保力度加强的大背景下,双焦供应减少的概率高于增加概率,后期环保影响仍然是较大的不确定性,从今年的政策执行力度看,焦炭减产概率较大,双焦9-10月份供应仍然偏紧。

焦炭现货供需基本面继续改善,供需虽不及2016年年底及2017年3、4月份,但钢厂利润环境却较此前明显改善,钢厂对焦炭涨价抵触情绪偏低,日前焦炭7次提涨已落实。从钢厂利润角度看,焦炭价格还有上行动能,且空间可能超预期,在现货提涨的周期内,期货震荡偏强概率较大。目前各环节利润虽已处于高位,但去产能背景下,不宜用简单的市场逻辑分析目前的行业状态,高利润对应高开工率,进而激发高供应的传导链条一旦被切断,利润回归的逻辑就难成立,短期暂不支持趋势做空利润。2017年高利润刺激双焦产能恢复,产量增加存在可能,在环保力度较小时,双焦基本面矛盾会弱化;在环保力度较大时,可能进一步趋紧,当前双焦期货部分反应了现货的乐观预期,未来需持续跟踪双焦现货库存情况,在现货资源紧俏的情况下,双焦暂时不具备下行动能。为防范持仓风险,入场J1-5正套。

二、因素分析

1.行情回顾

2017年6月初以来,焦煤焦炭又迎来了一波气势如虹的上涨行情,其涨幅远超黑色明星之钢材,即使是市场认为基本面偏弱的焦煤,涨幅也遥遥领先于钢材与铁矿。

8月份,双焦表现依旧亮眼,JM1801合约从8月初的1250-1260元/吨上涨至8月底的1450-1500元/吨,涨幅达200元/吨(16%);J1709从8月初的1950-1960元/吨上涨至8月底的2450-2500元/吨,涨幅达500元/吨(25.6%)。期货从深度贴水变成升水,市场乐观情绪高涨,且从现货涨价势及未来供应预期看,目前期货价格能够得到较强支撑。

7月份以前,黑色走强的主导逻辑是供给侧改革,主线则是中频炉的关停产;7-8月份以来,双焦异军突起,钢材远月合约贴水大幅收窄,说明市场交易主题已从供给侧改革的单核驱动改变为供给侧改革、环保治理的双核驱动,且目前环保驱动的影响力已不亚于中频炉减产。

回顾本次双焦反弹行情,双焦供需形势弱于2016年10-12月份,然而,价格却因钢厂的超高利润而极具张力,利润在向上游传导过程中的放大效应发挥了重要作用。从投资的角度来看,我们应庆幸双焦价格站住目前的高位,未来双焦具备了极佳的价格弹性,任何确定性的交易机会都能带来可观的收益;站住产业客户的角度看,双焦出现升水带来了很好的期现操作机会,比如买入现货卖出期货锁定价差等。

2、焦炭生产供应

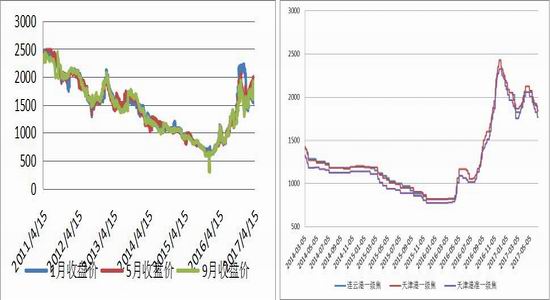

图1:焦煤价格 图2:焦炭现货市场价

数据来源:银河期货、wind资讯

图3:焦煤供给量 图4:力拓焦煤产量

数据来源:银河期货、wind资讯

图5:必和必拓焦煤产量 图6:淡水河谷焦煤产量

数据来源:银河期货、wind资讯

2)、焦炭受环保影响存在不确定性

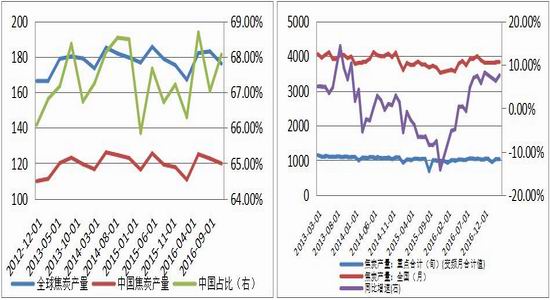

2016年-2017年焦化行业利润得到难得的改善,行业整体利润水平尚可,生产积极性较高,2016年3-4月份,焦炭企业即由亏转赢,只是当时受制于炼焦煤供给偏紧,焦炭始终无法达到满产。2016年上半年,焦炭同比减产幅度达4.7%;7-11月份,焦炭同比增产4.8%。2017年,从产能恢复、利润改善与原料供应角度看,焦炭供应增加是大概率事件,然而,由于今年环保检查力度更强,焦炭供应并未如期增加,6、7月份,焦炭产量分别为3816万吨、3728万吨,较去年同期小幅减产,明显低于去年9、10月份的3930-3990万吨(环保影响较小时的焦炭应该达到的产量)。

图7:全球焦炭产量 图8:中国焦炭产量

数据来源:银河期货、wind资讯

3)、焦化开工率受环保影响提升空间有限

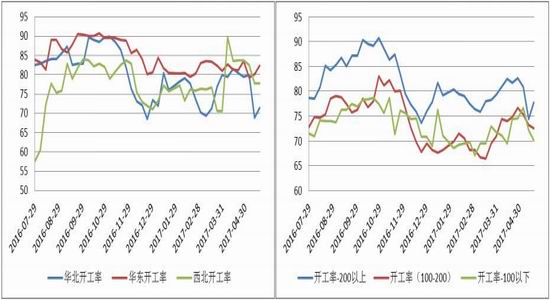

目前焦化利润较高,开工率有较强的提高意愿。然而,环保检查力度较大,对规模较小的焦化企业影响尤其明显,焦化行业开工率并未恢复到利润对应的水平,从目前的环保检查力度和环保投入看,焦炭产量增加空间有限,焦炭主产地山东、山西、河北与江苏均反映环保力度空间,在检查期间,焦炭产量明显减少,即使检查结束,也有部分企业产能只能释放80%左右,明显低于历史均衡水平。

图9:焦炉开工率(分地区) 图10:焦炉开工率(分产能)

数据来源:银河期货、wind资讯

4)、低库存周期,利润有底

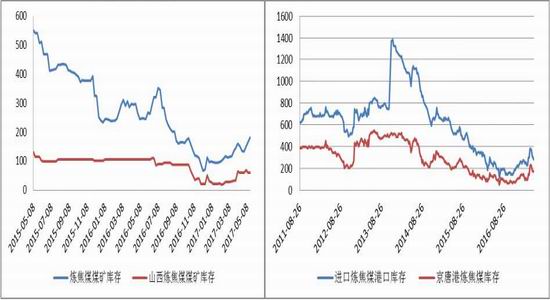

去产能力度太大导致煤炭价格暴涨暴跌已经引起相关部门关注,煤炭保供应意愿较强,只是政策协调难度较大,一方面强烈要求释放产能,另外一方面环保安全检查任务较重,影响产量供应,供给端始终难以有效发力;供应受限,且焦煤、焦炭库存仍然处于历史同期低位。库存厚度决定利润下跌深度,目前焦煤与焦炭库存偏低,原料供应端话语权明显改善,即煤炭与焦化行业的利润有底部支撑;且一旦供应偏紧预期出现,在钢厂高利润环境下,双焦价格自然是易涨难跌。

图11:炼焦煤矿区库存 图12:炼焦煤港口库存

数据来源:银河期货、wind资讯

图13:钢厂与焦化企业炼焦煤库存 图14:独立焦化企业焦炭库存

数据来源:银河期货、wind资讯

图15:独立焦化企业焦炭库存 图16:焦炭港口库存

数据来源:银河期货、wind资讯

图17:钢厂焦炭库存 图18:钢厂焦炭可用天数

数据来源:银河期货、wind资讯

3、焦煤焦炭需求情况

1)、终端需求维持高位

房地产市场于2015年年底企稳反弹,在2016年加速上涨,并呈现量价齐升的特点,在这一过程中,房地产企业资金流得到明显改善、库存有效去化, 2016年9-10月份,房地产调控有所加码。

2017年虽然1-2线城市少许降温,3-4线城市异军突起,销售和房地产投资均大幅增加,且经过2015-2016年房地产的主动去库存,目前房地产企业库存水平也在低位,未来也有主动补库存的诉求,房地产投资短期难以见顶回落,即使投资增速下行,也不会以太快的速度走弱,3-4季度房地产投资暂无大幅下行隐忧。

房地产对钢材的需求增加的贡献低于投资增速与新开工增速,从历史数据看,房地产对钢材需求增速与施工同比增速较为接近,1-8月份房地产用钢需求增长约2-3%,下游总用钢需求增加在1-2%,考虑到中频炉产量原不在统计口径之内,表内钢材消费远超市场预期。

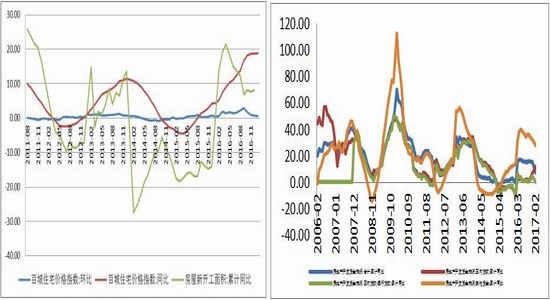

图19:百城房价指数 图20:房地产资金来源

数据来源:银河期货、wind资讯

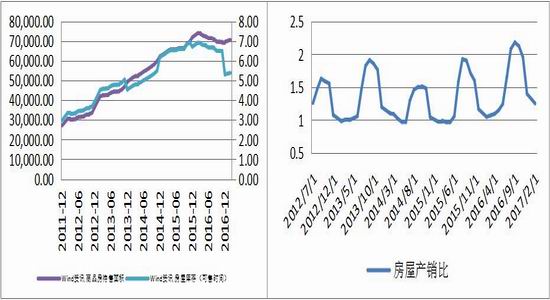

图21:房屋库存(狭义:待销售面积) 图22:房屋竣工销售比

数据来源:银河期货、wind资讯

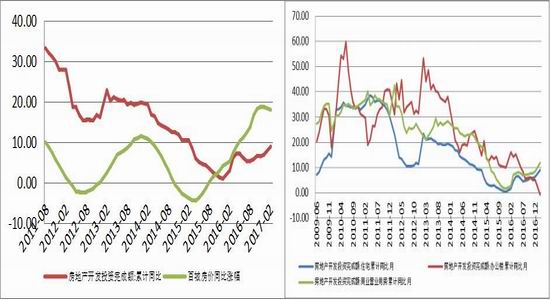

图23:房价涨幅与房屋投资 图24:房屋开发投资(分项)

数据来源:银河期货、wind资讯

图25:土地购置面积 图26:新开工面积与施工面积

数据来源:银河期货、wind资讯

2)、高炉生产积极较高,煤焦需求短期无忧

钢材、双焦与铁矿均创新高之后,市场情绪全面转暖,然而过快的上涨引起监管层重视,受政策影响,钢材期货暂时性回调。

现货在淡季库存稍有累积,但并未出现超季节性特征,库存稍涨并不能证明供给偏紧问题已得到解决。前期供给紧缺的逻辑仍然成立,钢材价格易涨难跌,目前价格虽已创4年新高,但高价并未抑制需求,也未刺激供给大量增加,受制于有效产能不足,高利润刺激供给增加的传导机制暂时失效。

从钢厂利润角度看煤焦需求,问题变得简单而清晰,在长流程钢厂利润如此之高的前提下,高炉开工率和产能利用率维持高位是大概率事件,未来即使利润稍有回落,钢厂短期内也不会降低双焦需求的,双焦需求已处于高位、而且持续性更强。关注10-11月份,焦化企业、钢厂环保减产时间差问题,焦炭10月份即可能大面积减产,而钢厂11月份减产,故焦炭阶段性偏紧问题不仅未得到缓解,反而有加重可能。

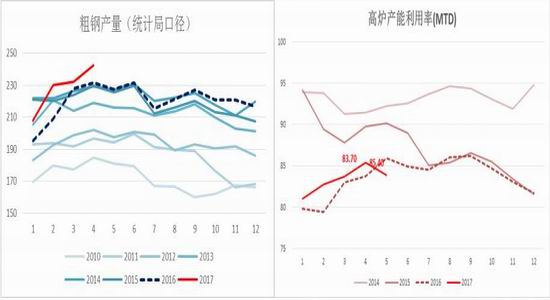

图27:全国粗钢产量 图28:高炉产能利用率

数据来源:银河期货、wind资讯

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏